Как часто центробанки, регуляторы, корпоративные лидеры, юристы, политики и обычные инвесторы повторяют одни и те же ошибки из раза в раз? Постоянно!

И если бы мы не отметали прошлое, а учились на собственных ошибках, мы смогли бы добиться большого прогресса. Но нет, мы должны всегда наступать на одни и те же грабли. Поэтому нелепые ошибки повторяются из года в год.

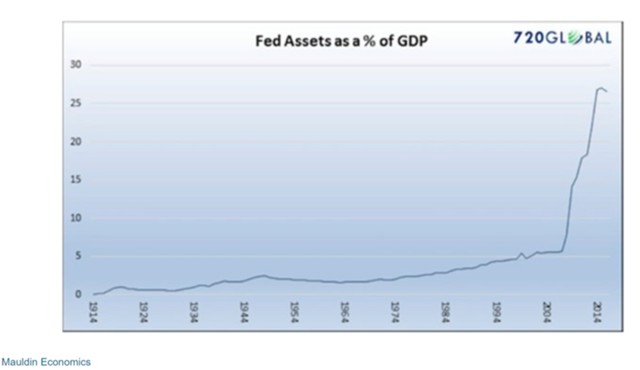

Рост активов ФРС с 2008 года

И первым шагом в нашей "экскурсии" по нелепым ошибкам станет график Майкла Лебовица из 720 Global. На графике отражен рост активов ФРС в процентах от ВВП.Вы можете заметить небольшое изменение тенденции с 2008 г.

Не хочется заострять внимание на этом, но это безумие.

Не хочется заострять внимание на этом, но это безумие.

Да, тогда мир и США охватил беспрецедентный кризис, и QE1 было, скорее всего, разумным и рациональным ответом. Но QE2 и QE3 превратились уже просто в манипулирование рынком.

Кейнсианские экономисты ФРС игнорируют теорию постепенного стимулирования Рейгана. Тем не менее они применили денежно-кредитную политику постепенного стимулирования в надежде, что повышение цен на активы приведет к истощению благосостояния 50% населения США, имеющих наименьший уровень дохода.

Политика ФРС - эмоциональный эксперимент

ФРС сохраняла этот раздутый баланс на протяжении почти 10 лет. И теперь по какой-то причине они чувствуют желание сократить его, поскольку они также повышают ставки. Это не денежно-кредитная политика, это скорее эмоциональный эксперимент с денежно-кредитной политикой.Можно понять ситуацию с повышением ставок – они могли бы сделать это четыре года назад. Можно даже понять ситуацию со снижением баланса. В одно и то же время? Когда вы не знаете то, чего не знаете?

Нет никакого способа узнать, как отреагирует рынок на любое из этих событий, не говоря уже о его реакции на оба события сразу. Это кажется высшей степенью безумия денежно-кредитной политики.

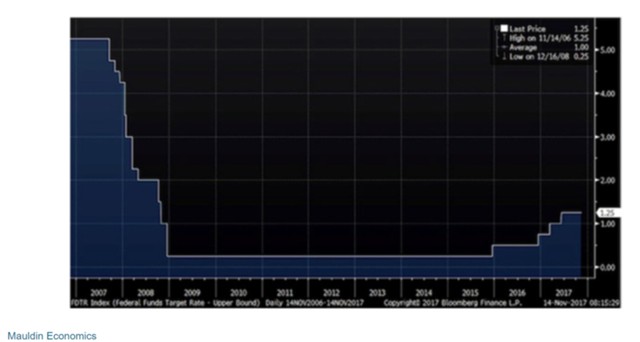

Усилия ФРС, направленные на стимулирование, проявлялись и в годы почти нулевых процентных ставок, что хорошо иллюстрирует Питер Буквар.

Все испытали на себе эту замечательную череду экспериментов, но все же удивительно полагать, что в 2007-2008 гг. ФРС сократила краткосрочные ставки на 5 п. п. всего за пять кварталов.

Все испытали на себе эту замечательную череду экспериментов, но все же удивительно полагать, что в 2007-2008 гг. ФРС сократила краткосрочные ставки на 5 п. п. всего за пять кварталов.

Сегодня мы боимся повышения ставок вполовину от прошлого сокращения, растянутого на пять или более лет. Стоит отметить также, что это грандиозное сокращение ставок не смогло предотвратить крах банковской системы.

Можно утверждать, что еще хуже – это ничего не предпринимать. Но трудно поспорить, что они не сделали все, что могли.

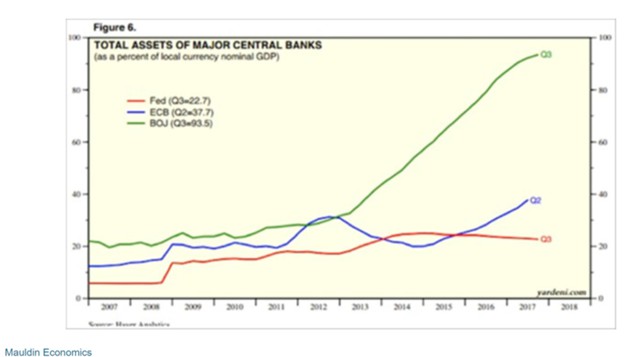

ЕЦБ и Банк Японии увеличили свои балансы больше, чем в США. Баланс Банка Японии почти в пять раз больше по отношению к ВВП. И он еще растет.

Страна восходящего солнца стала страной растущего баланса центробанка.

Страна восходящего солнца стала страной растущего баланса центробанка.

Многие шокирующие, совершенно невообразимые действия центробанков и правительств вогнали рынок в такой шок, что уже проще принимать их действия, не раздумывая.

И это ошибка. Надо противостоять немыслимым действиям, а не просто пожимать плечами и безоговорочно выполнять команды. Потому что в случае очередного кризиса центробанка и правительства отреагируют еще более безумным образом.