Японский Nikkei (-0,1%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (+0,5%)

Гонконгский HangSeng (-0,1%)

Австралийский ASX (+0,1%)

О главном

В четверг биржевые индикаторы «остывают» после внушительного ралли предыдущих сессий. Восходящее движение индексов акций развивается в рамках «V–образного» восстановления, поддерживаемого ослаблением заградительных барьеров и масштабными программами монетарного и фискального стимулирования национальных экономик. Сигналов для разворота тенденции пока не поступало, а стратегия «sell in May and go away», как и оценивалось ранее, не находит своего подтверждения и в 2020 г.

С фронта борьбы с пандемией поступают неутешительные сводки о резком росте числа диагностированных заражений. По данным ВОЗ, на этой неделе отмечен рекордный дневной прирост заболеваемости. Снятие части социально-экономических ограничений без должных мер самоконтроля может перечеркнуть прежние усилия. Тем не менее относительный показатель смертности продолжает снижаться.

Рынок энергоносителей полон оптимизма. Выбытие с рынка существенных объемов предложения, падение запасов и рост мирового спроса на сырье приводят к улучшению сентимента. Наблюдаем постепенное восстановление котировок нефти к уровням начала марта и закономерное укрепление валют сырьевых экономик.

Азиатские рынки

В АТР отмечается нейтральная динамика индексов.

Китайские площадки не демонстрируют явной тенденции. Индекс акций Shanghai Composite (2890 п.) который день не может решиться на штурм важного сопротивления на фоне непрекращающегося давления со стороны стран западной коалиции. Угрозы введения санкции на волне обвинений в причастности КНР к искусственному происхождению коронавируса не располагают к росту инвестиционной активности.

Не добавляет позитива и принятие закона Сенатом США, ужесточающего нормы раскрытия информации иностранными компаниями. Очевидно, что целью выступают именно китайские корпорации: в среду акции гиганта электронной коммерции Alibaba рухнули на 5%, сегодня на премаркете наблюдается частичное восстановление котировок.

Индикатор риска международной торговли, китайский юань, продолжает снижение. Девальвационные настроения отражают накал конфронтации Пекина и Вашингтона. Несмотря на бурный рост валют развивающихся экономик из BRICS, пара USD/CNY: 7,11 курсирует в области максимумов марта, когда отмечалась острая фаза мирового кризиса ликвидности.

На утро четверга имеем следующую общемировую картину заражения: количество подтвержденных случаев заболевания вплотную приблизилось к 5,1 млн человек. Наблюдается самый высокий однодневный прирост числа инфицированных – более 100 тыс. человек. Число погибших в мире от вируса движется к отметке в 330 тыс. человек. Однако отмечаем устойчивую тенденцию падения относительного показателя смертности ниже 6,5% с более чем 7% на начало мая.

Японский Nikkei торгуется нейтрально после недельного ралли. С конца марта фондовый рынок страны смог отскочить на 25%, нивелировав большую часть обвала. Тем не менее говорить о полном восстановлении индексов Японии преждевременно по причине рецессии в экономике станы.

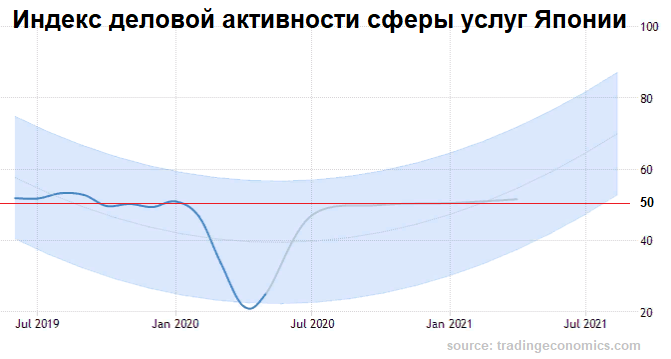

Улучшение локального настроения инвесторов вызвано частичным возобновлением деловой и потребительской активности в стране, что выливается в восстановление сентимента менеджеров по закупкам как промышленных товаров, так и сферы услуг. По сравнению с индикаторами PMI Еврозоны, деловая активность в Японии удерживается выше минимумов кризиса 2008–2009 гг.

Индекс деловой активности сферы услуг Японии замедляет падение на фоне частичного восстановления потребительского спроса. Тем не менее значение ниже планки в 50 п. говорит о стагнации производства сервисного сектора экономики. По прогнозам Trading Economics, возвращение индикатора менеджеров по закупкам сферы услуг ожидается не ранее начала 2021 г.

Таким образом, нейтральная динамика индексов азиатского региона обусловлена как замедлением ралли глобальных рынков, так и неопределенностью отношений Китая и США.

Макроэкономические показатели стран АТР, включая Японию и Австралию, уже не демонстрируют обвального снижения. Постепенное возобновление бизнес-процессов способно упрочить позиции участников рынка на повышение.

Американские площадки

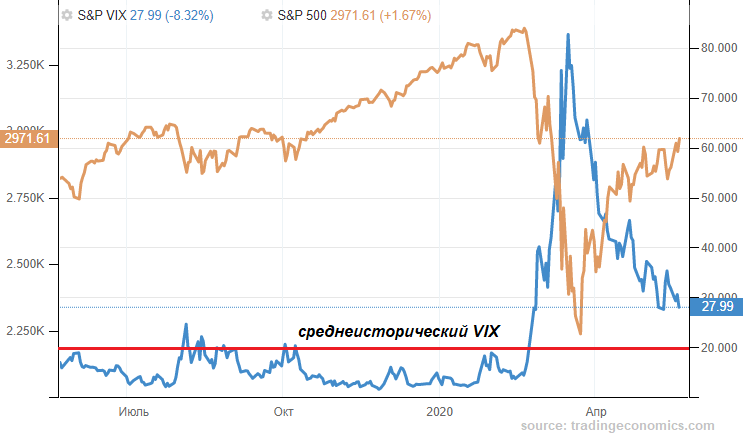

Накануне рынок акций США продолжил победное шествие к максимумам начала марта, закрывшись в области 2% роста. Индекс широкого рынка акций S&P 500 вплотную подбирался к уровню 2980 п. На утро четверга наблюдаем техническую коррекцию одноименного фьючерса в 0,5% сверху-вниз в район 2950 п. Таким образом, большая часть обвала марта нивелирована.

«Индикатор страха» VIX продолжает снижаться, указывая на падение ставок участников на понижение рынка акций. При этом до среднеисторических значений индекса волатильности маневр движения еще остается. Инвесторы, делавшие ранее ставки на падение и формирование «второго дна» рынка, вынуждены признавать поражение.

Положительный сентимент поддерживается безлимитной программой монетарного стимулирования финансовых рынков со стороны ФРС США и масштабными мерами фискального стимулирования Минфина страны. Ожидается, что нулевые ставки фондирования Федрезерва продержатся максимально долго, пока деловая и потребительская активность, а вместе с ними и рынок труда, не придут на траекторию устойчивого роста.

Тем не менее, по оценкам регуляторов, риски второй волны пандемии, в случае несоблюдения норм социального дистанцирования, могут ввергнуть финансовые рынки в апатию.

Сегодня на настроение инвесторов окажут влияние данные с рынка труда США. Ожидается рост числа заявок на пособие по безработице еще на 2,4 млн., однако темп замедления обращений граждан очевиден. Армия безработных США рискует увеличиться почти до 39 млн человек.

Таким образом, участники рынка акций на повышение доминируют на фондовом рынке США. За последние 40 сессий рынок акций взлетел более чем на 30%, отразив чаяния инвесторов в поэтапном восстановлении реального сектора экономики страны. Апрельское ралли плавно перетекло в май.

Основная заслуга в стабилизации рынка, разумеется, принадлежит безлимитному вливанию ликвидности. Тем не менее и короткие позиции подавляющего числа игроков на понижение рынка, в ожидании «второго дна», служат дополнительным топливом для поддержания роста. Нашим ориентиром отскока от начала апреля по-прежнему выступает район 3030 п. по S&P 500.

Сырье и металлы

Цены на нефть вчера вышли на уровни 2–месячных максимумов. Сегодня котировки Brent поднимаются уже к $36,5 (+2%) по июльским фьючерсным контрактам.

Поддержку рынку энергоносителей оказывает резкое сокращение производственной активности стран ОПЕК+ и падение буровой эффективности в США. Лишь за последние 2 месяца добыча сырья в Северной Америке упала более чем на 10%.

Резкое сокращение запасов сырья в США по официальным данным Минэнерго свидетельствует о сломе тренда в индикаторе производственной эффективности. Постепенное возобновление деловой активности в США приводит к исчерпанию запасов. Так недельные запасы сырой нефти упали почти на 5 млн баррелей против консенсуса роста на 1,15 млн.

Таким образом, наши оценки кратного роста стоимости нефти от минимумов середины апреля реализуются. С пика паники нефть отскочила более чем на 120%. Впереди – область начала марта у $40 по Brent.

Золото ($1740) курсирует на вчерашних уровнях. Амплитуда дневных колебаний не превышает 1%. Зона поддержки сместилась к $1720, а долгосрочный восходящий тренд не отрицает уход котировок в район 8–летних максимумов цен у $1800. Снижение защитной функции американского доллара и падение индекса DXY: 99,3 п. оказывает поддержку металлу. Тем не менее мы не видим уже значимого потенциала роста золота от текущих значений.