Японский Nikkei (-0,6%)

Китайский Shanghai Composite (+0,5%)

Южнокорейский Kospi (-0,6%)

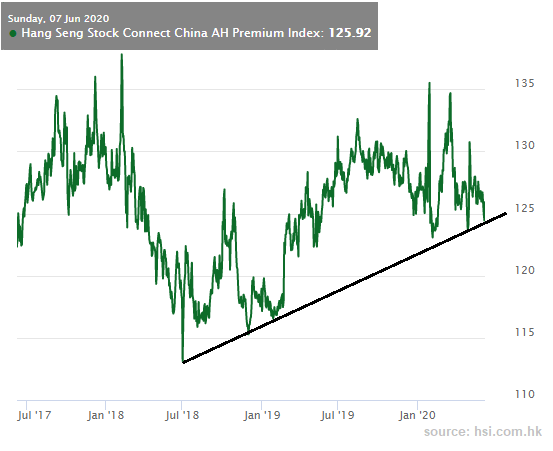

Гонконгский HangSeng (+1,5%)

Австралийский ASX (+2,5%)

О главном

Рекордное по темпам восстановление американского рынка акций привело накануне к выходу индикатора широкого рынка S&P 500 в положительную плоскость с начала года. И в этом году месяц май в очередной раз опроверг расхожий миф «sell in May and go away».

Закономерно, что на этапе поэтапного возобновления деловой и потребительской активности, наибольший отскок демонстрируют ранее перепроданнные бумаги транспортного сектора и туристического кластера. Спрос на услуги достаточно эластичен, тем не менее, инвесторы могут продолжить отыгрывать эффект «низкой базы» операционно-финансовых показателей корпораций.

Рынок энергоносителей консолидируется выше целевых $40 за баррель марки Brent. Баланс спроса и предложения достигнут, тем не менее, период высокой волатильности сохранится, а участники рынка будут чутко реагировать на изменение факторов стоимости нефти.

Азиатские рынки

В Азии наблюдается разнонаправленная динамика индексов.

Китайские площадки торгуются с повышением в районе 0,5% по индексу Shanghai Composite и более 1% по гонконгскому HangSeng. Эскалация отношений Пекина и Вашингтона на фоне ужесточения национального законодательства КНР не позволяет сузиться спреду цен одних и тех же акций, торгующихся на площадках континентального Китая и автономии Гонконга. Премия в ценах по-прежнему превышает 25%, в периоды обострений достигая 35%.

Австралийский ASX (+2,5%) демонстрирует высокие темпы роста, догоняя коллег по региону после выходного дня в стране. Высокая корреляция австралийского рынка акций с американскими бэнчмарками (0,9) обуславливает сохранение спроса на рисковые активы.

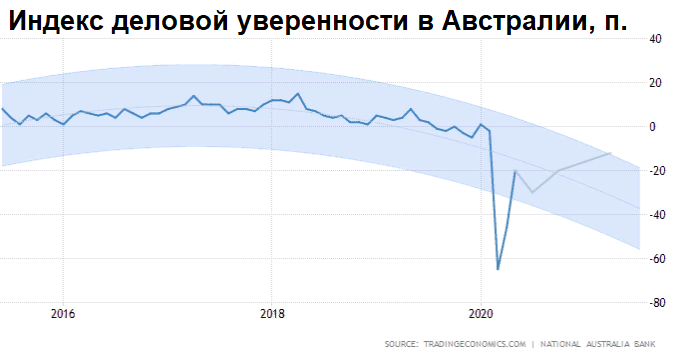

Более того, завершение острой фазы гуманитарно-экономического кризиса приводит к улучшению сентимента бизнес-среды. Так, индекс деловой уверенности замедлил темп падения и восстановился до (-20 п.) после сокрушительного обвала марта-апреля. Эксперты ожидали восстановления лишь до (-39 п.). По прогнозной модели Trading Economics, в положительную плоскость индикатор может выйти не ранее 2022 г. Причина депрессивного характера показателя кроется в высокой доле сервисного сектора (67%) в структуре экономики Австралии.

Таким образом, во вторник смешанная динамика азиатского региона вызвана нейтральным информационным фоном. Ралли последних месяцев привело почти к полному восстановлению фондовых индексов крупнейших экономик Азии. Текущие уровни могут выступать значимым сопротивление на пути дальнейшего роста курсовой стоимости акций. Тем не менее среднесрочный потенциал АТР сохраняется.

Американские площадки

Торги на рынке акций США завершились очередным рекордом. Индексы выросли более 1%. Широкий индекс акций S&P 500 вышел в положительную плоскость с начала года у 3230 п. Отскок апреля-мая плавно перерос в масштабное возвращение индикаторов долевого рынка к многолетним максимумам. Таким образом, доминирующие еще в конце I кв. ожидания продолжительного характера низких цен акций не реализовались. По факту имеем «V–образное» восстановление рынка в полном соответствии с нашими ранними оценками.

Завтра ожидается решение по ставке Федрезерва США. Консенсус сводится к долгосрочному характеру низкой стоимости фондирования вблизи нулевых отметок: 0–0,25% годовых. Фондовый рынок страны на протяжении последних месяцев рос благодаря масштабным программам фискального и монетарного стимулирования национальной экономики. По факту оглашения решения комитета по открытым рынкам ФРС, существует вероятность начала коррекционного движения индексов акций на фоне их локальной перекупленности.

Таким образом, позитивные ожидания скорейшего возобновления деловой активности в США, поддерживаемые безлимитными мерами господдержки, обеспечили восстановление американской корпоративной стоимости. Предпосылки для продолжения восходящего движения к концу года сохраняются, однако, оцениваем текущие уровни рынка в качестве адекватных значений действующим факторам ценообразования активов. В случае начала отката, ближайшим уровнем поддержки выступит район 3130 п. по S&P 500. При этом, до абсолютных исторических вершин сопротивлений уже не прослеживается.

Сырье и металлы

Цены на нефть во вторник утром курсируют у $41 за баррель марки Brent. Накануне наблюдалась фиксация длинных позиций по факту успешной пролонгации соглашения стран экспортеров сырья по сокращению производственной активности и на июль. Максимум понедельника зафиксирован вблизи $43,4.

В ближайшее время можно ожидать роста волатильности на фоне достижения области сопротивления $40–45 по Brent. Наши ожидания скорейшего возвращения котировок выше $40 базировались на восстановлении мирового спроса и заинтересованности крупнейших производителей в стабилизации ценовой конъюнктуры рынка энергоносителей. Более того, в III кв. рассматриваем вероятность ухода котировок сырья выше $50 по мере деэскалации внешнеторговых отношений.

Золото ($1695) консолидируется под $1700 после прохода важного уровня поддержки $1720. Отскок от $1680 пока рассматривается исключительно в рамках коррекции. Защитная функция инструмента ослабла, но падение индекса доллара США (DXY: 96,7 п.) в область трехмесячных минимумов все еще сдерживает напор продавцов в золоте. Таким образом, можно констатировать пограничную ситуацию: выход за пределы диапазона $1720–1680 и предопределит направленное движение цен.