Японский Nikkei (-0,1%)

Китайский Shanghai Composite (-0,2%)

Южнокорейский Kospi (+0,1%)

Гонконгский HangSeng (-0,7%)

Австралийский ASX (-0,5%)

О главном

Длительный характер заградительных экономико-социальных барьеров на пути эпидемии коронавируса приводит к стагнации рынка труда. Уровень безработицы в крупнейших экономиках мира рискует подняться к двузначным отметкам, а количество обратившихся за госпособиями в США превышает исторические показатели.

На этом фоне наблюдается нерешительность участников финансового рынка продолжать покупки рисковых активов в прежнем темпе. Тем не менее и триггеров для активизации продавцов недостаточно: индекс волатильности демонстрирует баланс спроса и предложения глобального рынка акций.

Ситуация на энергетическом фронте неустойчива. Амплитуда колебаний нефтяных контрактов, по-прежнему, превышает разумные величины. При этом сентимент факторов ценообразования сырья смещается в сторону покупателей.

Азиатские рынки

Инвесторы АТР не торопятся форсировать события.

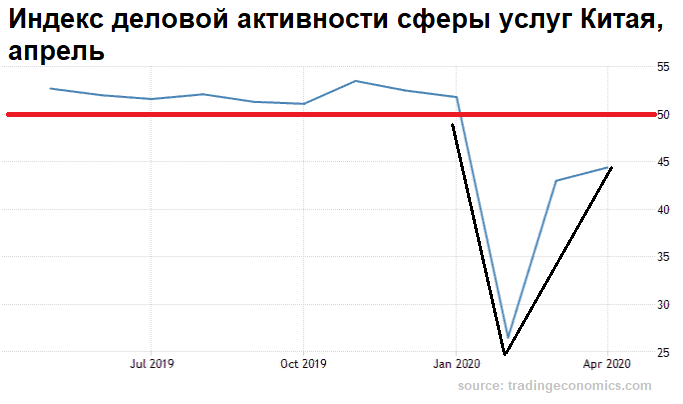

Китайские площадки торгуются нейтрально без явного преимущества сторон. Вышедшая макростатистика по деловой активности малых и средних предприятий сферы услуг отразила сохраняющиеся негативные тенденции деловой и потребительской уверенности. Доходы КНР от туризма сократились на 60%.

Сентимент менеджеров по закупкам остался ниже пограничного значения в 50 п., продемонстрировав рост индекса к 44,4 п. Тем не менее, после провала начала года, динамика индекса менеджеров по закупкам сервисного сектора – положительная: наблюдаем «V-образное» восстановление индикатора.

Удивили экспертов статданные по внешнеторговой деятельности Поднебесной. Экспорт КНР вырос на 3,5% относительно апреля 2019 г. при прогнозе падения от Reuters на 15,7%. Импорт снизился на 14,2%, превысив оценки падения в 11,2%. Таким образом, сальдо торгового баланса расширилось до $45,3 млрд против ожиданий падения до $6,4 млрд.

Эффективные меры противодействия инфекции дают о себе знать: экономика КНР восстанавливается быстрее других стран. В остальном мире наблюдается лишь незначительное затухание пандемии: относительный показатель смертности снизился до 6,9%.

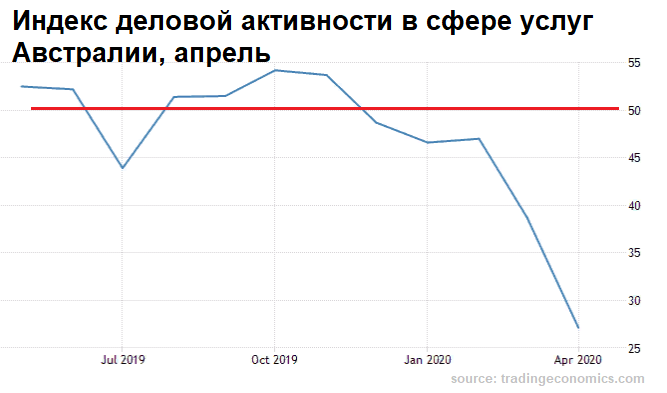

Австралийский ASX (-0,5%) не находит в себе сил для слома негативной тенденции. Падение сектора услуг продолжается. Темпы стагнации розничных продаж и новых заказов, а также рост числа безработных превышают исторические значения любого из ранних кризисов.

Индикатор деловой активности в апреле рухнул до 27,1 п. с 38,7 п. в марте 2020 г. В отличие от коллег из стран Азиатско-Тихоокеанского региона, Австралийская экономика, в первую очередь сектор услуг, пока находится в наихудшем положении.

Таким образом, наблюдаем разнонаправленную динамику макроэкономических показателей стран в АТР. Конкурентные преимущества Китая реализуются в полной мере. При этом внешнеторговые позиции стран, существенно зависящие от процикличных секторов экономики, стагнируют.

Существуют весомые основания полагать, что китайский финансовый рынок сможет нивелировать все потери с начала 2020 г. одним из первых.

Американские площадки

Торги на рынке акций США накануне отличились ростом волатильности. Повышение в пределах 1% в первой половине дня сменилось завалом котировок. В итоге индекс широкого рынка акций S&P 500 снизился на 0,7% (2848 п.). Рост фьючерсов на 0,5% по S&P 500 (2850 п.) в утренние часы четверга свидетельствует об улучшение сентимента на основе ожиданий позитива с рынка труда, что пока предполагает положительное открытие основной сессии.

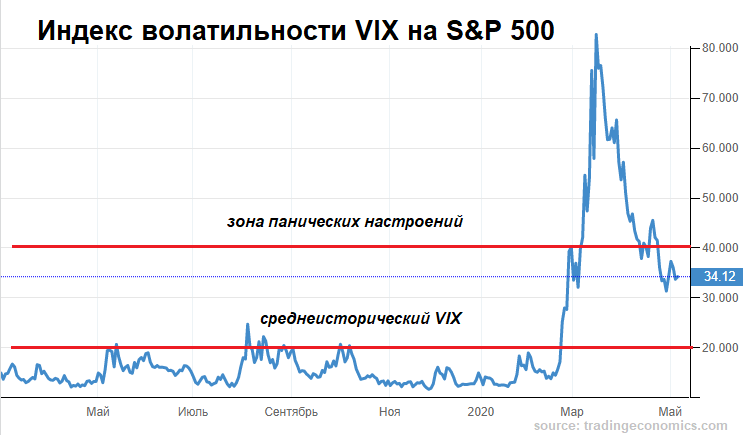

«Индикатор страха» (VIX: 34 п.) курсирует в границах панических настроений и среднеисторического значения индикатора (40–20 п.). Данный факт говорит о локальной неопределенности: рынку нужен драйвер для направленного движения акций.

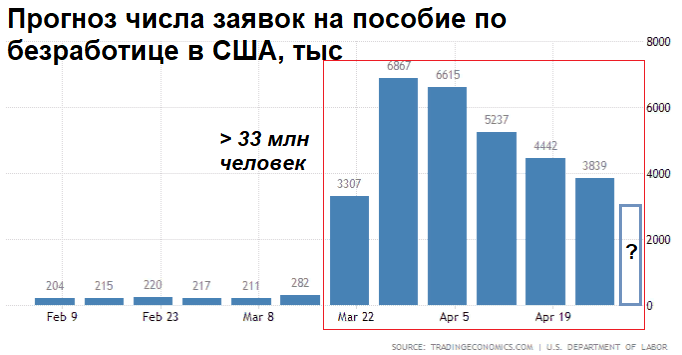

Задать тон на ближайшие дни помогут статданные с рынка труда. Вечером ожидается информация по числу американских безработных. Если прогнозы роста на 3 млн человек, обратившихся за пособиями по безработице, сбудутся, то армия безработный США расширится до 33 млн человек, превысив аналогичные результаты кризисного периода 30-х г. прошлого столетия.

Таким образом, несмотря на нерешительность участников рынка продолжать подъем в том же темпе, поддержка в районе 2800 п. остается за покупателями. В случае выхода данных по безработице ниже ожиданий, инвесторы рынка акций получат аргумент для закрепления успеха предыдущих недель. Ориентиром восходящего движения выступает значение в 2950 п., далее – 3030 п.

Сырье и металлы

Цены на нефть торгуются нейтрально под $30 за баррель марки Brent после вчерашней существенной коррекции ниже $29 к недельному росту. Накануне котировки контрактов достигали $32. Среднесрочный сентимент остается позитивным, и мы ожидаем восстановление цен выше $40 за баррель. При этом волатильность может оставаться на экстремальном уровне продолжительное время.

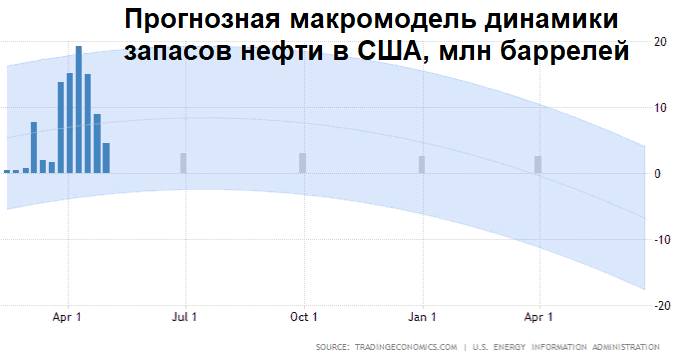

Вчера инвесторов от фиксации прибыли не остановили даже данные о более слабом росте запасов сырой нефти в США, чем ожидалось. Так, по информации Минэнерго страны, недельные запасы выросли на 4,6 млн баррелей после 9 млн неделей ранее. Эксперты Trading Economics оценивали рост показателя до 7,8 млн. Отмечаемое замедление темпов прироста энергоресурсов может говорить о готовности производственных сил США к восстановлению деловой активности. Макромодели так же сигнализируют о вероятности прохождения кризиса спроса.

Золото ($1690) восстанавливается на 0,8% после пролива к основному уровню поддержки восходящей формации у $1680. В случае закрепления под данным уровнем, возникнет риск существенного нисходящего движения с ближайшей целью к $1640.

Локальная слабость драгметалла объясняется как ростом индекса доллара США, преодолевшего в очередной раз круглую отметку снизу-вверх (DXY: 100,2 п.), так и отсутствием дефицита сырья – премии срочных контрактов к спот рынку уже несущественны. Следующий июльский фьючерс торгуется уже ниже $1700.