Японский Nikkei (-0,3%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (+0,3%)

Гонконгский HangSeng (-0,7%)

Австралийский ASX (-0,9%)

О главном

Неопределенность отношений Пекина и Вашингтона на фоне принятия Китаем закона «о нацбезопасности Гонконга» снижает аппетит к рисковым активам. Сегодня ожидается выступление Президента США Дональда Трампа по вопросам двустороннего сотрудничества стран. Риск введения санкций против КНР ограничивает пятничную покупательную активность на биржевых торгах.

Волатильность рынка энергоносителей не стихает. Накануне существенная просадка нефтяных котировок была полностью выкуплена, продемонстрировав тенденцию сближения спроса и предложения. На этом фоне валюты развивающихся экономик упрочили свои позиции.

Азиатские рынки

Торги в Азии проходят без энтузиазма.

Китайские площадки демонстрируют опасения инвесторов возможной ответной реакцией США на принятие КНР закона, ограничивающего влияние стран западной коалиции на внутренние дела Поднебесной. Фактор Гонконга играет существенную роль во внешнеторговой деятельности Китая, выступая «окном» для привлечения инвестиций. На долю финансовой столицы Азии приходится свыше 30% объемов долгового финансирования КНР и около 60% рынка IPO.

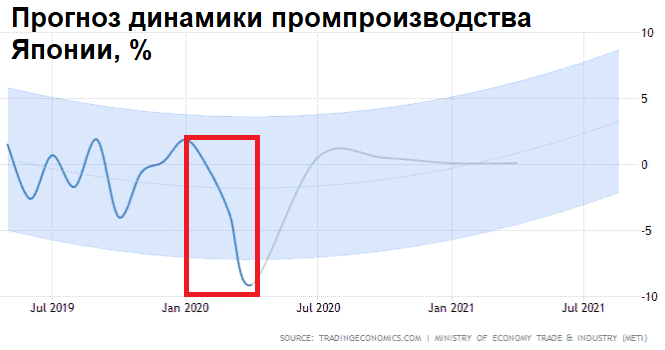

Японский Nikkei не может определиться с направлением на фоне выхода слабых статданных по потребительскому спросу и динамике промышленного производства. Противостоит давлению продавцов фактор монетарного стимулирования ЦБ страны. Так, розничные продажи в апреле снизились на 13,7% по сравнению с годом ранее. Ожидания сводились к падению показателя на 11,5%. Отмечается рекордное снижение внутреннего спроса к уровням 20–летней давности. Азиатский кризис 1997–1998 г. сопоставим по темпам падения деловой активности с текущей ситуацией.

Вспышка коронавируса привела к резкому падению производственного сектора страны на 9,1% в месячном исчислении. Консенсус сводился к снижению на 5,1%. На фоне снятия режима чрезвычайной ситуации и масштабных мер монетарного и фискального стимулирования экономики, согласно макроэкономическим моделям, вероятность формирования «низкой базы» показателя растет.

Таким образом, еще вчера на азиатских площадках можно было наблюдать локальное завершение волны роста. Высокая вероятность прохождения «дна» макроэкономическими показателями стран АТР сейчас играет второстепенное значение для международных рынков капитала.

Основной фактор динамики рынков на ближайшие дни — ответная реакция США на законодательные инициативы Китая ограничить внешнее влияние. Санкционная риторика нарастает, в случае принятия американских ограничительных мер, реакция инвестиционного сообщества может быть достаточно болезненная.

Американские площадки

Волатильность на американском рынке акций повысилась. Дневная амплитуда торгов расширилась до 2%, сигнализируя о росте неопределенности. Мы предполагали такой исход после достижения важного уровня сопротивления в 3030 п. по S&P 500. Ралли от минимумов марта привело фондовый рынок в область докризисных значений, индекс широкого рынка акций за последние 2 месяца прибавил более 40%. На пиковых значениях четверга индекс протестировал район 3065 п.

В утренние часы пятницы торги фьючерсом на одноименный индекс проходят в красной зоне у 3030 п.

Помимо технического фактора локальной перекупленности рынка на настроение инвесторов оказывает давление неопределенность двусторонних отношений КНР-США. Эскалация геополитической обстановки на общем фоне стагнирующей американской экономики приводит к необходимости проявить осторожность с открытием направленных позиций по текущим уровням цен акций.

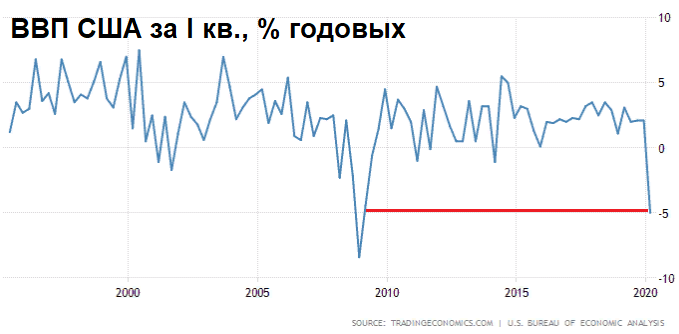

Данные с рынка труда США и динамика ВВП закономерно продемонстрировали слабую потребительскую и производственную активность в стране. Так, ВВП США за I кв. 2020 г. сократилось на 5% после ранних оценок падения в 4,8%. Причина столь существенного спада экономики заключается в высокой доле сферы услуг в структуре ВВП США. Кризис в первую очередь «бьет по услугам»: население стремится экономить.

По данным Всемирного банка, сервисный сектор составляет порядка 78%, а занятость трудоспособного населения в сфере услуг достигает 80%.

Армия безработных США увеличивается. Данные по числу заявок на пособие по безработице отразили рост общего числа нуждающихся в господдержке до 40,7 млн граждан страны. Тем не менее наблюдаем снижение темпа обращений за пособиями, что может говорить о скорейшем развороте тенденции и начале восстановительного процесса рынка труда.

Таким образом, достигнув важных уровней сопротивления, волатильность фондового рынок США повысилась. Технические и фундаментальные факторы не предполагают роста аппетита инвесторов к рисковым активам. Все внимание участников рынка будет приковано к анонсированному на пятницу выступлению Дональда Трампа.

Сырье

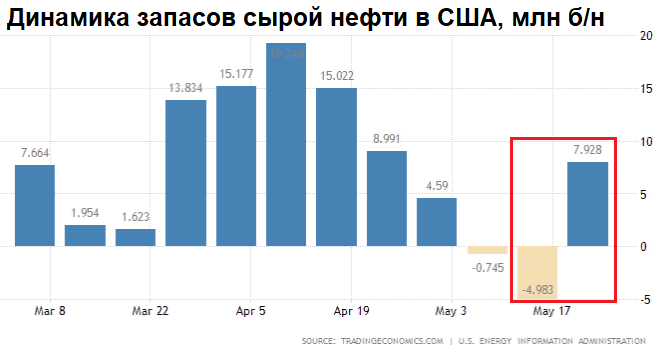

Цены на нефть снижаются на утренних торгах в районе 1% на общемировом опасении роста конфронтации США-КНР. Тем не менее вчера наблюдался мощный выкуп внутридневной просадки с $33,6 до $36,6 по нефтяным контрактам Brent на август. Таким образом, покупатели смогли отбить почти 10% стоимости товара.

Вышедшие накануне официальные данные Минэнерго США по запасам сырой нефти подтвердили негативные значения от API (Американского института нефти). Недельные запасы выросли почти на 8 млн баррелей против ожиданий падения показателя на 2 млн. Однако негативная реакция рынка носила скоротечный характер. Участники живут ожиданиями нахождения баланса спроса и предложения уже в течение июня-июля 2020 г. В случае успеха, движение к $40 и выше по Brent ускорится.