Японский Nikkei (+0,1%)

Китайский Shanghai Composite (-0,3%)

Южнокорейский Kospi (-0,1%)

Гонконгский HangSeng (-1,5%)

Австралийский ASX (-1,2%)

О главном

Глобальные индексы акций притормозили восхождение после самого масштабного ралли за последние 40 лет в апреле 2020 г. Оценки поэтапного восстановления ведущих экономик мира по большей мере уже заложены в текущие котировки, однако программы монетарного и фискального стимулирования способны длительное время сдерживать напор продавцов фондовых активов.

Азиатские площадки испытывают давление на фоне более слабых, чем ожидалось, статданных по инфляции в Китае, отражающей потребительский спрос. Тем не менее макроэкономические показатели Поднебесной демонстрируют опережающие темпы восстановления относительно крупнейших экономик, что все же подразумеваем скоротечность негативного сентимента участников рынка.

Котировки сырья консолидируются в ожидании информации о динамике спроса и предложения рынка энергоносителей. Сокращение производственной активности стран-экспортеров нефти и поэтапное восстановление потребительской уверенности крупнейших экономик неминуемо приведет к более уверенному подъему нефтяных цен.

Азиатские рынки

На рынках АТР сегодня преобладают продавцы.

Китайские площадки торгуются в негативном ключе. При этом индекс акций Shanghai Composite снижается меньшими темпами в пределах 0,5%, чем коллеги по региону. Однако именно данные по динамике потребительских и производственных цен в КНР стали триггером усиления негативных настроений в Азии. Так, годовой уровень инфляции за апрель снизился на 1 п.п. с мартовских значений в 4,3%. Консенсус сводился к ослаблению лишь до 3,7%. Жесткие меры социального дистанцирования закономерно привели к низкой потребительской активности.

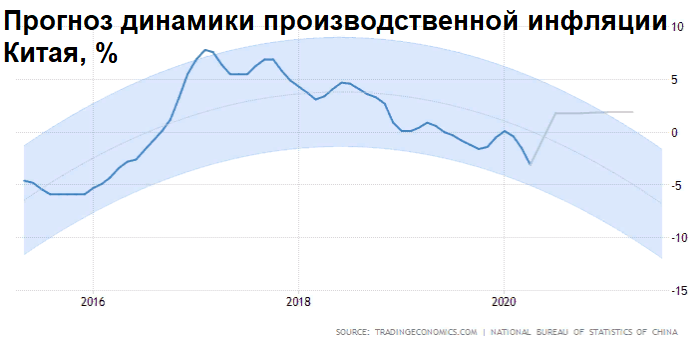

Еще более слабую динамику цен демонстрирует промышленный сектор страны. Цены производителей снизились в апреле на 3,1% в годовом выражении после падения на 1,5% в марте. Эксперты прогнозировали спад показателя до 2,6%. Основной удар получила добывающая отрасль (-12%) и сырьевой сектор (-8%) экономики.

Снижение производственной инфляции до минимумов 4 лет служит отражением низкой промышленности активности на фоне купирования инфекции как в самом Китае, так и сокращения внешнеэкономической деятельности страны в весенний период. Тем не менее, согласно макроэкономическим моделям Trading Economics, негативная динамика способна измениться уже по итогам III кв. 2020 г.

Австралийский ASX падает ускоренными темпами в районе 1,5% на фоне слабой деловой уверенности в стране. Высока корреляции австралийского рынка акций со снижающимся в утренние часы американским фондовым рынков усиливает негатив. На положительной территории торгуются лишь представители защитных секторов экономики — здравоохранение и потребительский кластер.

Индекс деловой уверенности Австралии пребывает на отрицательной территории в (-46 п.), при этом можно заметить некоторую стабилизацию относительно мартовских значений, когда бизнес-индикатор рухнул до (-66 п.). Высокая доля сферы услуг, более 60%, в структуре ВВП Австралии обуславливает стагнацию производства.

Таким образом, волна роста предыдущих дней затухает. Достижение важных уровней сопротивления на фоне ограниченного восстановления деловой активности в мировой экономике приводит сегодня к некоторому снижению аппетита участников рынка рисковых активов. Тем не менее в среднесрочной перспективе инвестиционный потенциал индексов сохраняется.

Американские площадки

Торги на рынке акций США завершились в нейтральном ключе. Тем не менее вчера наблюдался выкуп утренней просадки индексов акций, что говорит о контроле над ситуацией со стороны быков.

Если мы обратимся к индикатору волатильности американского рынка акций, то отчетливо наблюдается тенденция ухода «индекса страха» в область среднеисторических значений. Мы неоднократно отмечали высокую вероятность реализации такого события, что сулит в среднесрочной перспективе продолжение роста рисковых активов.

Во вторник фьючерс на индикатор широкого рынка акций S&P 500 пребывает в отрицательной области выше 2900 п., что пока подразумевает негативный старт основной сессии. Однако ситуация может быстро измениться.

Сегодня участники рынка ожидают данных по уровню инфляции в США. Таргет ФРС в 2% остался давно позади на фоне падения потребительского спроса и приостановки производственных мощностей. Эксперты прогнозируют уход показателя под отметку в 1%. При этом низкие значения индикатора еще больше укрепят веру в продолжительном характере мягкой монетарной политики Федрезерва.

Таким образом, затухание растущего импульса обусловлено выходом к важному уровню сопротивления в 2950 п. по S&P 500, для преодоления которого требуется больше аргументов. Тем не менее наши симпатии, по-прежнему, на стороне участников на повышение. При благоприятном стечении обстоятельств, в качестве ориентира рассматриваем область максимумов июля прошлого года у 3030 п.

Сырье и металлы

Цены на нефть консолидируются под $30 (+1%) за баррель марки Brent. Внутридневная волатильность остается на высоком уровне несмотря на сужение факторов спроса и предложения рынка энергоносителей.

Накануне стало известно, что Саудовская Аравия в одностороннем порядке готова на дополнительное сокращение производства нефти еще на 1 млн б/с, что вызвало непродолжительный эмоциональный всплеск активности рынка энергоносителей. Таким образом, общее выбытие с рынка саудовского сырья может составить до 4,8 млн баррелей. Бюджетный дефицит диктует смягчение конкурентной позиции страны.

Сегодня поздно вечером ожидаются данные по запасам сырой нефти в США от API. В случае подтверждения тенденции снижения темпов роста недельных запасов, рынок получит недостающий фактор: цены на нефть могут направиться к $40 за баррель марки Brent.

Золото ($1700) зажато в диапазоне $1720 – 1680. Выход за любую из границ приведет к ускорению направленного движения. При общем долгосрочном восходящем тренде, инвесторы рынка металлов более не демонстрируют ажиотажного спроса на фоне постепенного восстановления деловой активности в мире. Дополнительным фактором давления на цену металла служит устойчивость американского индекса доллара (DXY: 100,1 п.) к корзине мировых резервных валют. Сентимент до преодоления границ торгового диапазона – нейтральный.