Японский Nikkei (-1,4%)

Китайский Shanghai Composite (-0,7%)

Южнокорейский Kospi (-1,2%)

Гонконгский HangSeng (-1,4%)

Австралийский ASX (-1,1%)

О главном

Совокупность негативных факторов приводит к продолжению коррекции рисковых активов по всему миру. Страхи второй волны пандемии ограничивают покупательную активность инвесторов. Индекс широкого рынка акций S&P 500 добрался к основной поддержке в 2800 п. – дальнейшее отступление чревато существенным углублением рынка.

Стимулирующие меры центробанков призваны лишь сгладить негативные последствия гуманитарно-экономического коллапса, не допуская кризиса ликвидности финансовой системы. Для выздоровления экономики необходимо купировать вирус и перезапустить производственные силы, что может потребовать существенного времени.

Рынок энергоносителей пытается сформировать базу для продолжения восстановления цен нефти. На стороне быков — факторы расширяющегося спроса и снижающегося предложения. Позиции медведей поддерживает риск торговой эскалации Пекина и Вашингтона.

Азиатские рынки

На биржах АТР преобладает красный цвет.

Китайские площадки вынуждено отступают на фоне распродаж рисковых активов за океаном. Индекса акций Shanghai Composite снижается более 0,5% (2880 п.). Одним из факторов последних дней, влияющим на настроение инвесторов, служит угроза введения санкций в отношении КНР со стороны США. Последнее скорее всего приведет к разрыву торговой сделки стран от января 2020 г.

Видя усиленные темпы восстановления китайской экономики, американская сторона выбрала в качестве мер конкурентной борьбы аргумент причастности Поднебесной к якобы рукотворному характеру происхождения коронавируса. Всемирная организация здравоохранения (ВОЗ) считает такие обвинения в адрес Китая бездоказательными и спекулятивными.

На утро четверга, по данным института Хопкинса, имеем следующую картину заражения: общее количество подтвержденных случаев заболевания превысило 4,4 млн человек. Число погибших в мире от вируса – более 298 тыс. человек. В течение 2-х недель наблюдается снижение общемирового относительного показателя смертности к 6,7%.

Австралийский ASX снижается в районе 1% на фоне скепсиса в отношении затухания эпидемии. Накануне статистика по потребительской уверенности в стране отразила резкую смену сентимента на положительные оценки будущих перспектив экономики.

Тем не менее выходящие макроэкономические показатели все еще демонстрируют пагубный эффект заградительных барьеров на рынок труда. Уровень безработицы взлетел до максимумов 5 лет к 6,2%, однако и он оказался ниже самых мрачных оценок в 8,3%.

Таким образом, наблюдаем следование индексов Азиатско-Тихоокеанского региона нисходящим тенденциям глобальных рынков капитала. Однако бросается в глаза большая устойчивость азиатских рынков акций к негативным факторам, нежели обстановка в США. Как долго площадки АТР смогут противостоять краткосрочным трендам — покажет время. Все же вероятность продолжения роста пока превалирует в наших оценках.

Американские площадки

Падение на рынках акций США продолжилось и в среду. Основные индикаторы упали в районе 1,5%, не найдя в себе сил противостоять совокупности негативных факторов экономической слабости и гуманитарной катастрофы. Индекс акций S&P 500 достиг пограничного уровня в 2800 п., преодоление которого крайне нежелательно: технические продажи могут нивелировать завоевания последних недель. Фьючерсы торгуются в отрицательной зоне.

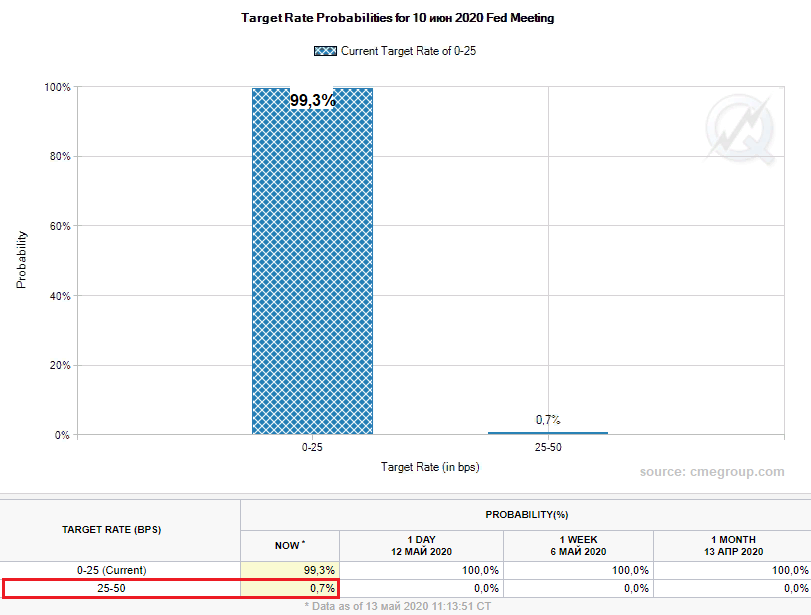

Негативный сентимент усилили слова главы Федрезерва о вероятной продолжительности экономического кризиса, для нивелирования которого потребует больше мер монетарного стимулирования. Тем не менее однозначный отказ снижения ставок ФРС в отрицательную плоскость считаем правильным. На примере Еврозоны, мы наблюдаем низкую эффективность политики отрицательной стоимости фондирования, приводящей лишь к падению нормы прибыли на капитал национальных финансовых институтов.

Наряду с показателями рынка труда США, данные по инфляции служат основополагающими факторами принятия решения о будущей политики Федрезерва.

Во вторник рынок получил статистику о падении потребительской инфляции, вчера мы наблюдали спад производственной активности на фоне заморозки бизнес-процессов страны и рекордного обвала цен энергоносителей. Так, цены производителей США за апрель снизились на 1,2% после положительных значений марта в 0,7%. Консенсус сводился лишь к незначительному уходу показателя в отрицательную область.

Таким образом, сентимент рынка акций США ухудшился, что привело на грань срыва восстановительного подъема рисковых активов. Уровень 2800 п. служит водоразделом, прохождение которого не сулит ничего хорошего участникам рынка на повышение. Тем не менее до факта закрепления под уровнем, драматизировать ситуацию преждевременно.

Сырье и металлы

Цены на нефть также курсируют незначительно выше важного уровня поддержки в $29 по нефти марки Brent, отделяющего рынок от углубления коррекционных настроений. Внешнемировой негатив давит на цены сырья.

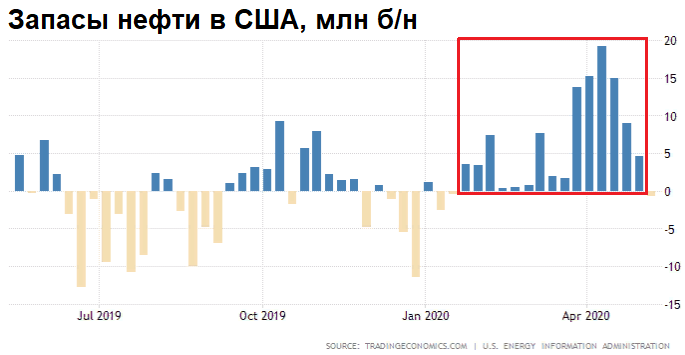

Тем не менее вчера мы получили подтверждающие наши оценки статданные запасов сырой нефти США от Минэнерго страны. Тренд на расширение запасов прервался впервые за долгие 16 недель. Конечно, судить об устойчивости тенденции преждевременно, однако, падение запасов сигнализирует о поэтапном восстановлении производственной активности США и падении выработки буровых установок. Пока же среднесрочный взгляд на рынок нефти предполагает рост котировок в направлении $40 и выше по Brent.

Золото ($1712), на фоне международного падения аппетита к рисковым активам, получило поддержку. Защитная функция инструмента усилилась. Глобальный восходящий тренд сохраняет свою актуальность с поддержкой в $1680. Локальным сопротивлением выступает район $1720. Однако восходящее движение в металле может быть продолжено лишь в случае сдачи основных уровней поддержек американскими индексами и ценами энергоносителей, наблюдаемых в моменте.