Японский Nikkei (+0,3%)

Китайский Shanghai Composite (-0,5%)

Южнокорейский Kospi (+0,3%)

Гонконгский HangSeng (+0,3%)

Австралийский ASX (+0,3%)

О главном

В преддверии заключительного дня заседания Федрезерва по процентным ставкам в экономике США наблюдается усиление волатильности финансовых рынков. Очевидно, что курс на долгосрочный характер монетарного стимулирования будет продолжен до момента появления четких сигналов выхода из пике.

Достижение глобальными фондовыми рынками уровней начала года говорит о высоких ожиданиях скорейшего купирования экономико-гуманитарного кризиса. Тем не менее, видится, что краткосрочный потенциал дальнейшего роста рисковых активов сокращается.

Закономерно, что после достижения значимой области сопротивления выше $40 за баррель марки Brent, амплитуда колебаний цен срочных контрактов стала расширяться. Несмотря на тенденции восстановления мирового энергобаланса, ряд крупнейших инвестиционных институтов, ожидающих ранее продолжительной депрессии нефтяных цен, не видят устойчивости текущих уровней рынка.

Азиатские рынки

Преобладает нейтральная динамика индексов азиатского региона.

Китайские площадки понижаются в районе 0,5% на фоне слабых инфляционных ожиданий как в производственном секторе, так и снижения потребительских цен. Дефляция в стране вызвана жесткими мерами купирования коронавируса, когда с целью недопущения неконтролируемого распространения инфекции была ограничена производственная активность. Немаловажным фактором является закрытие ряда рынков сбыта готовой продукции Поднебесной. Так, цены производителей снизились на 3,7% к уровням весны 2016 г. против ожиданий спада на 3,3%.

Годовой же уровень инфляции за май снизился к 2,4% после 3,3% в апреле. Рыночный консенсус предполагал замедление до 2,7%. Продовольственная инфляция снизилась с почти 15% до 10,6% в основном благодаря замедлению роста цен на свинину со 100% до 80%.

Китайский юань, выступающий в качестве индикатора риска международной торговли, укрепляется. В первую очередь это связано с девальвацией американской валюты на международном рынке капитала, а не со снижением неопределенности взаимоотношений Пекина и Вашингтона. Торги по паре USD/CNY: 7,07 проходят на уровнях начала мая, при этом еще 2 недели назад наблюдалось падение нацвалюты Поднебесной до минимумов осени 2019 г. на фоне эскалации конфликта двух ведущих экономик.

Южнокорейский Kospi торгуется в нейтральной зоне после достигнутых накануне уровней конца февраля. Таким образом, наблюдается полный выкуп мартовской просадки рынка акций. С минимумов 20-х чисел марта индекс страны взлетел на 55%.

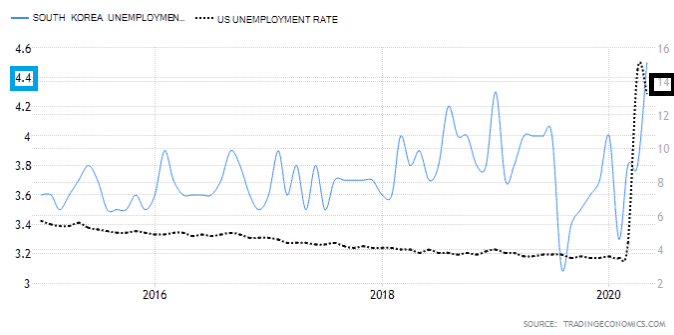

С позиции макроэкономических показателей получаем данные об увеличении безработицы в Южной Корее. Тем не менее рост показателя до 4,5% хоть и является рекордным с 2010 г. и превышает консенсус в 3,7%, все же контрастирует с крайне негативной динамикой рынка труда развитых экономик, например, США и Канады, где уровни безработицы превышают 13%.

Дело в том, что в структуре экономики азиатской страны нет перекоса в сторону сектора услуг: доля сервиса по итогам 2019 г. составила лишь 54% против 77% в США. Как известно, именно сектор сферы услуг оказался наиболее пострадавшим на фоне резкого падения деловой активности.

Таким образом, азиатские инвесторы пребывают в нерешительности после достижения важных уровней сопротивления конца февраля 2020 г. Итоги заседания ФРС США способны задать направление движения фондовых индексов, как минимум, на краткосрочную перспективу. Нельзя исключить и коррекционного движения с целью снятия локальной перекупленности акций.

Американские площадки

Торги на рынке акций США завершились снижением котировок после фееричного выхода индекса S&P 500 в область положительных значений с начала 2020 г. Вчерашний откат пока рассматривается в качестве технической коррекции: фьючерсы среды прибавляют около 0,5% (3220 п.), почти полностью перекрывая слабость вторника. Однако по факту заседания регулятора инвесторы могут получить аргументы для более существенного движения вниз.

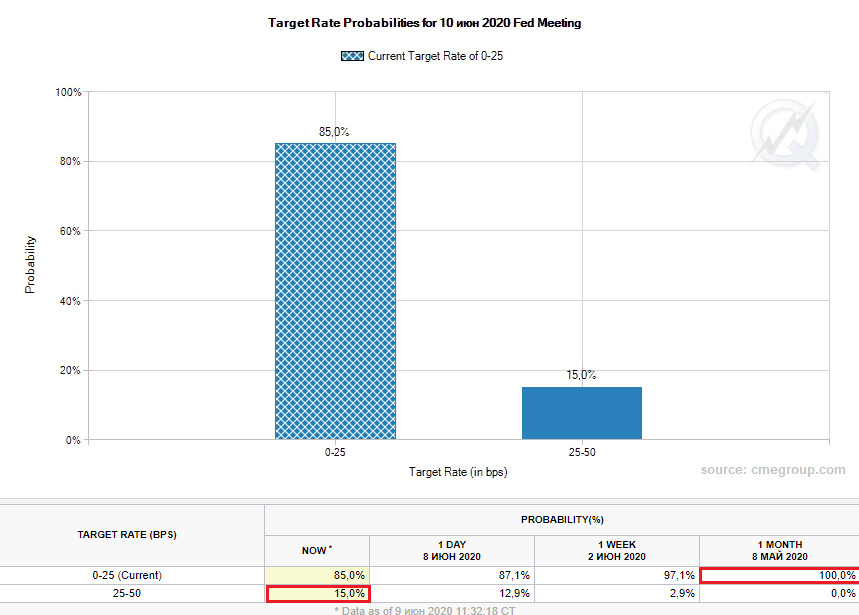

Фьючерсы на ставку указывают на превалирование ожиданий сохранения текущей стоимости фондирования в диапазоне 0–0,25% годовых. Тем не менее мы наблюдаем рост вероятности повышения ставки за последний месяц. Это связано с ожиданиями прохождения острого пика кризиса, тем не менее, скачок фьючерсов не может рассматриваться в качестве сигнала к действию.

По вероятностным моделям, текущий уровень ставок может сохраниться вплоть до весны 2021 г. По крайней мере регулятор многократно давал понять о необходимости дождаться стабилизации рынка труда и инфляции перед тем как рассматривать любые изменения политики дешевых денег.

Таким образом, к очередному заседанию комитета по открытым рынкам ФРС фондовый рынок подошел на максимумах за последние 3 месяца. Политика монетарного стимулирования, направленная на недопущение коллапса финансовой системы США, себя полностью оправдала. Кризиса ликвидности, а вместе с ней и схлопывание американской корпоративной стоимости удалось избежать.

Судя по динамике «индекса страха» VIX наблюдается торможение восходящего движения рисковых активов. Если среднесрочные перспективы все еще предполагают продолжение роста, то краткосрочная перекупленность рынка может привести к достаточно серьезной коррекции. В качестве ближайшего уровня поддержки рассматриваем район 3130 п. Накануне мы провели исследование предела падения рынка акций США в случае реализации негативного события.

Сырье и металлы

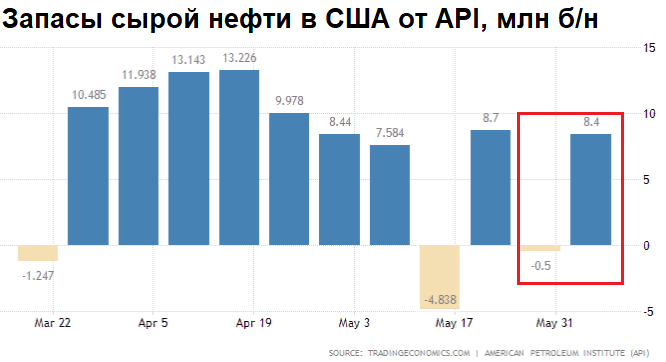

Цены на нефть снижаются в среду в районе 1,5%, пребывая ниже $41 за баррель марки Brent. Накануне котировки тестировали сверху-вниз важный уровень $40. Снижение аппетита к риску инвесторов рынка энергоносителей вызвано ростом запасов сырой нефти в США выше прогноза.

Так, недельные запасы неожиданно выросли на 8,4 млн баррелей после снижения показателя на 0,5 млн. Данный факт говорит о все еще неустойчивом темпе восстановления производственной активности в США. Тем не менее наблюдается достаточно сдержанная реакция участников рынка на фоне сохранения приверженности членов ОПЕК+ ранним договоренностям.

Аналитики Goldman Sachs прогнозируют падение цены нефти на 20% от текущих уровней. Любопытно, что они признали свою нерешительность прогнозирования восстановления рынка энергоносителей в начале II кв., объясняя это избытком запасов. Несмотря на наличие вероятности коррекционного движения котировок после стремительного ралли последних месяцев, модели ряда крупнейших инвестбанков просто недооценивали возможность достижения баланса спроса и предложения рынка сырья в столь короткий срок.

Наши ожидания по-прежнему сводятся к скоротечной слабости котировок нефти и продолжении восстановления цен к максимумам марта.

Золото ($1717) смогло переломить негативный сентимент предыдущих дней и направилось в сторону основного сопротивления у $1720. Рост вторника превысил отметку в 1%. Падение индекса доллара США (DXY: 96,2 п.) благоволит инвесторам в металле. Тем не менее вчера мы отмечали, что пограничный характер ситуации предполагает дождаться выхода из диапазона $1720–1680 с целью определения наиболее вероятного направления движения. Сохраняем пока нейтральный взгляд на инструмент.