Японский Nikkei (+1,5%)

Китайский Shanghai Composite (-0,3%)

Южнокорейский Kospi (-0,3%)

Гонконгский HangSeng (-2%)

Австралийский ASX (+1,5%)

О главном

Фактор возобновления мировой экономической активности противостоит негативным оценкам влияния на фондовый рынок конфронтации Пекина и Вашингтона. Отскок биржевых индексов в апреле по итогам мая перерос в полное восстановление американской корпоративной стоимости. Тем не менее достигнутые уровни рынка способны выступить локальным сопротивлением и снизить покупательную активность.

Замедление падения макроэкономических индикаторов должно отразиться и на занятости. Рекордный всплеск безработицы США вызван в первую очередь подавляющим весом сферы услуг в структуре ВВП страны. На фоне постепенного восстановления бизнес-процессов, инвесторы с нетерпением ждут свежей статистики с рынка труда США: ожидается, что армия безработных перевалит за 40 млн человек.

На цены энергоносителей давят сразу два фактора: во-первых, конфликт США-КНР сказывается на ожиданиях исполнения торговой сделки двух стран, что приводит к опасениям замедления сырьевого спроса; во-вторых, неожиданный резкий рост американских запасов нефти перечеркивает позитив прошлой недели. Тем не менее, полагаем, что влияние негативных факторов будет носить временный характер и восстановление котировок нефти продолжится.

Азиатские рынки

Рынки Азии теряют утренний оптимизм.

Китайские площадки не могут определиться с направлением. Индекс акций Shanghai Composite курсирует из отрицательной зоны в положительную, и обратно. Относительно рынков азиатского региона, наблюдается устойчивое отрицание риска инвестиций в бумаги китайских корпораций на фоне опасений введения американских санкций.

Накануне госсекретарь США Майк Помпео, заявил об утрате, с его точки зрения, автономии Гонконга от материкового Китая, что усложняет американские торговые отношения с городом. В свою очередь, Сенат США принял закон, осуждающий власти КНР за «ущемление» свобод этнических уйгуров. Китай отрицает обвинения и готовит контрмеры.

Негативная риторика официальных представителей США в отношении чиновников Поднебесной лишь усиливается, что не способствует улучшению внешнеторговой деятельности. В ситуации все еще слабой международной экономической активности, вероятность срыва торговой сделки КНР-США начала года сдерживает покупательную активность.

Закономерно, что «индикатор риска» международной торговли, китайский юань, продолжает ослабление. Торги по паре USD/CNY: 7,17 проходят в области многолетних максимумов. Между тем, девальвация нацвалюты Поднебесной положительным образом сказывается на ценовых конкурентных преимуществах китайских производителей товаров.

Южнокорейский Kospi растерял весь рост после высокого открытия рынка более 1% на фоне снижения ставки ЦБ страны до абсолютного исторического минимума. Сегодня регулятор понизил стоимость фондирования на 25 б.п. до рекордных 0,5% годовых.

Целью снижения ставки послужила необходимость активизации корпоративного сектора и потребительского спроса на фоне негативных экономических последствий от коронавируса. Это уже второе понижение ставки в 2020 г.

Австралийский ASX прибавляет лишь около 1% после скачка к 3% на фоне пересмотра РБ Австралии оценок негативного влияния эпидемии на макроэкономические показатели страны. Глава Центробанка Филипп Лоу отметил высокую эффективность монетарного стимулирования корпоративного и частного секторов экономики, добавив, что «экономический спад, возможно, не будет столь сильным, как ожидалось ранее».

Тем не менее фондовый рынок Австралии, пользовавшийся повышенным спросом еще в прошлом году среди стран АТР, испытал крупнейшее падение в мире, рухнув на волне мартовского коллапса почти на 40%. Отскок ведущего индекса оставляет желать лучшего.

Высокая зависимость страны от сектора услуг (67% от ВВП) и закредитованность населения отразились на устойчивости макропараметров Австралии. Как результат — коррекция рынка акций ограничивается пока лишь 50% от всей волны падения при почти полном выкупе просадки глобальных индексов.

Таким образом, внутренние позитивные «истории» азиатских стран сталкиваются с реальной угрозой введения санкций США в отношение Китая, что может сказаться на темпах восстановления международной торговли.

Потенциал дальнейшего восхождения фондовых рынков с текущих уровней ограничен. Существуют риски локальной коррекции, однако, среднесрочные формации подразумевают достижение более высоких уровней цен рисковых инструментов.

Американские площадки

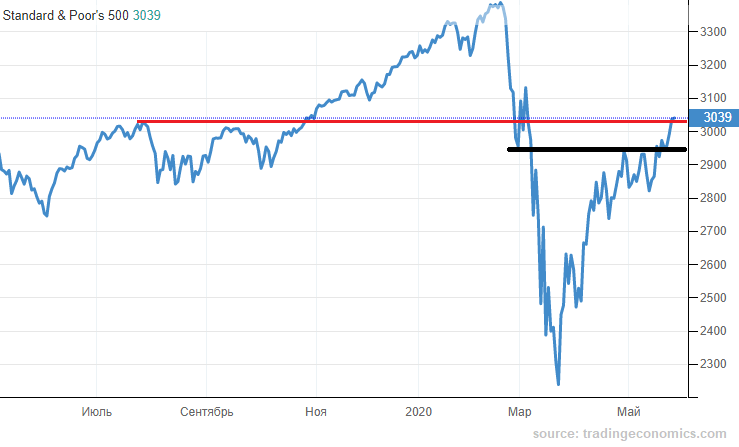

Закрытие на американском фондовом рынке прошло с повышением в районе 1,5% по широкому индексу акций S&P 500, выкупив стартовую просадку почти в 2%. Ориентир роста последних месяцев к 3030 п. по индикатору фондового рынка достигнут, что предполагает затухание спроса.

Инерционные движения еще возможны, однако, текущие уровни выступают в качестве существенного сопротивления, способного вызвать фиксацию прибыли участниками, своевременно оценившими в апреле рыночный сентимент. В утренние часы четверга фьючерс на S&P 500 взлетал выше 3050 п.

Лидирующие позиции американского рынка акций по сравнению с азиатскими и европейскими коллегами обусловлены высокой ликвидностью рынка и поддержкой безграничных программ монетарного и фискального стимулирования ФРС и Минфина США.

Немаловажным фактором рекордного за последние 50 лет ралли апреля-мая стало отрицание большинством участников инвестиционного процесса возможности «V – образного» восстановления рынка. Дополнительным топливом для столь стремительного восхождения послужило массовое занятие, а в дальнейшем и закрытие коротких (шорт) позиций.

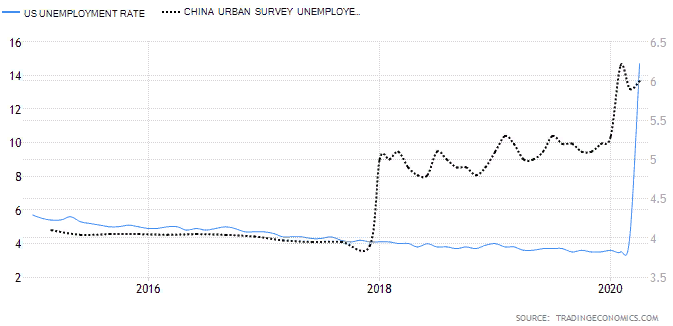

Сегодня инвесторы ожидают данных с рынка труда США. Стагнация экономической жизни привела к критическому росту безработицы в стране. Уровень безработицы взлетел c 3,5% на начало 2020 г. к почти 15% по итогам апреля, а число нуждающихся в господдержке рискует сегодня вечером перевалить за отметку в 40 млн человек.

Причина крушения показателей рынка труда США кроется в особенностях американской экономической модели, где на долю сферы услуг, страдающей в кризис в первую очередь, по данным Всемирного Банка, приходится порядка 80% ВВП страны. Для сравнения, китайская безработица увеличилась на 1 п.п., составив в апреле 6%. Доля сферы услуг Китая — 52%. Относительная устойчивость, к слову, проявляется и в России, где доля сферы услуг не превышает 54%, а уровень безработицы в апреле поднялся на 1,1 п.п. к 5,8%.

Таким образом, достижение американским рынком акций текущих значений в 3030 п. по S&P 500 предполагает проявлять повышенную осторожность. Ралли последних месяцев привело к почти полному восстановлению фондового рынка США. Вероятно, перед тем как рынок двинется еще выше, может последовать коррекция на фоне локальной перекупленности цен акций. В качестве ближайшего ориентира поддержки выделяем область 2950 п. по S&P 500.

Сырье и металлы

Цены на нефть снижаются, несмотря на среднесрочные перспективы достижения баланса спроса и предложения. Негативным моментом служит эскалация американо-китайских отношений: участники рынка опасаются замедления восстановления мирового спроса на сырье. Котировки Brent в утренние часы четверга курсируют уже ниже $34, падая на 2,5%. Завоевания последних дней утрачены.

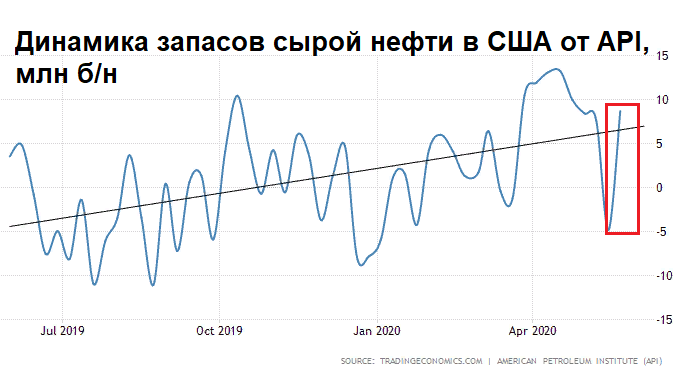

Усиливающим снижение триггером послужили неожиданные данные от Американского института нефти (API) по росту запасов сырой нефти в стране. Недельные запасы резко выросли на 8,7 млн баррелей против ожиданий снижения на 1,9 млн. Таким образом, слом тренда на затоваривание пока не подтверждается. Однако стоит дождаться вечерних официальных данных от Минэнерго США, чтобы делать выводы. Более того, рассматриваем скачок показателя в качестве временного явления. В среднесрочной перспективе наши ожидания сводятся, по-прежнему, к возвратному движению котировок выше $40 за баррель марки Brent.

Золото повышается в районе 0,5%, устремившись к уровню $1720, ранее выступающему поддержкой. Наши опасения предыдущих дней оправдались, и после сдачи $1720 последовало импульсное движение в сторону поддержки $1680.

Текущий отскок пока можно рассматривать в качестве проверки уровня снизу-вверх, что предполагает дальнейшее нисходящее движение в инструменте. Однако возврат котировок выше важного значения будет свидетельствовать об активизации защитной функции золота на фоне вероятного начала процесса избегания рисковых активов.