Японский Nikkei (+0,4%)

Китайский Shanghai Composite (выходной день)

Южнокорейский Kospi (выходной день)

Гонконгский Hang Seng (выходной день)

Австралийский ASX (+1,4%)

О главном

Как и ожидалось, вчерашняя слабость фондового рынка США носила перманентный характер. Волатильность индексов не демонстрирует снижение аппетита инвесторов к рисковым активам. Полный выкуп просадки рынка, после неубедительных дебатов кандидатов на пост Президента США, говорит об устойчивости восходящего тренда. Если следовать статистике движения рынков в предвыборный месяц, в октябре участников биржевого процесса с вероятностью 90% ожидает президентское ралли.

Нефтяные котировки восстановились. Импульсивные распродажи вторника не привели к прорыву основных технических поддержек. Тренд на снижение запасов сырой нефти в США продолжается, сигнализируя о поэтапном восстановлении производственных процессов. Риски второй волны пандемии, влияющий на оценки сырьевого спроса, сглаживаются ожиданиями масштабной вакцинации и расширения монетарных стимулов крупнейших экономик мира.

Новый сервис на БКС Экспресс — торговать стало еще удобней!

Азиатские рынки

Торги на фондовых площадках азиатского региона проходят с повышением в укороченном составе участников. Биржи континентального Китая, Гонконга, Ю.Кореи, Тайваня закрыты на праздничные дни.

Китайские площадки не проводят торги по случаю Дня образования КНР. Тем не менее на международном валютном рынке продолжаются сделки с китайским юанем. Нацвалюта укрепляется быстрыми темпами, падение пары USD/CNY: 6,76 достигает 0,4%.

Уровни весны 2019 г. (6,7 юаней за доллар США) пока выступают существенной преградой дальнейшего роста юаня, однако, закономерное продолжение нисходящего тренда в индексе доллара США (DXY: 93,7 п.) способно привести к еще большему падению валютной пары USD/CNY.

Японский Nikkei прибавляет 0,4% на фоне замедления падения промышленного производства в стране. Индекс деловой активности в обрабатывающей промышленности поднялся к 47,7 п. против ожиданий в 47,2 п. В стране официально объявлена рецессия: ВВП Японии падает на протяжении двух кварталов подряд. Высокотехнологичный уклад экономики пал жертвой заградительных барьеров распространения пандемии.

Тем не менее пребывание индикатора настроений менеджеров по закупкам (PMI) ниже порогового 50 п. говорит о продолжающейся стагнации макропоказателей. Согласно макромоделям Trading Economics, индикатор превысит планку в 50 п. лишь в середине 2021 г.

Американские площадки

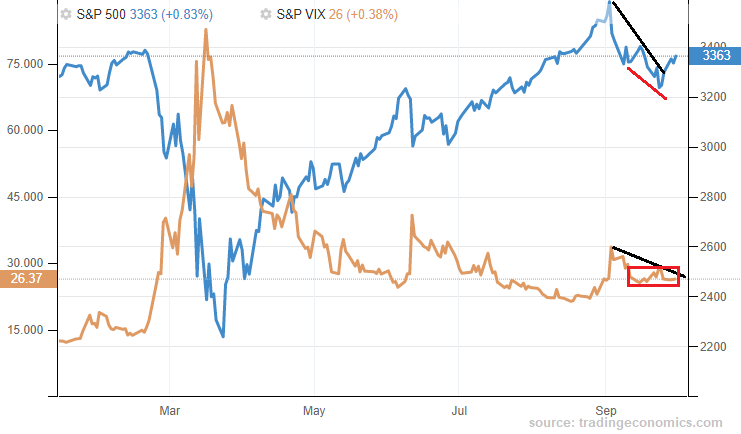

Фондовый рынок США накануне продемонстрировал резкую смену настроений. О вероятности молниеносного изменения сентимента отмечалось во вчерашнем обзоре. Амплитуда индексов расширилась до 3% после противоречивых дебатов кандидатов на пост Президента страны. Сохранившийся после пикировки представителей партий перевес в пользу Джо Байдена вчера утром вызвал резкое падение индексов акций, однако к старту основной сессии от печали не осталось и следа.

В итоге поддержка 3280 п. по S&P 500 устояла. Контратака фондовых быков привела к подъему рынка на 100 п. В утренние часы фьючерс на одноименный индекс растет на 0,5%, курсируя у 3370 п. Таким образом, восходящий тренд подтверждает свою актуальность.

«Индикатор страха» VIX вновь не подвел. Плоская коррекция индекса волатильности сигнализировала нам ранее о преобладании бычьих настроений на рынке акций США.

Макроэкономические показатели страны поддержали покупательный настрой. Американский рынок труда оживает: наем сотрудников частным сектором за сентябрь ускорился до 750 тыс. при ожиданиях роста показателя до 650 тыс.

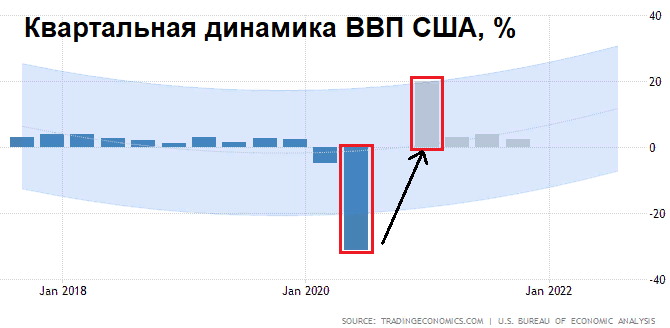

Окончательная оценка ВВП США — падение экономики страны за II кв. 2020 г. на 31,4% — мировой антирекорд. Тем не менее прогнозы сводятся к затуханию негативных тенденций и резкому отскоку поквартального ВВП. Более того, ФРС снизила оценки ущерба экономике с 6,5% до 3,7% в годовом выражении.

Таким образом, рынок восстановился после достаточно эмоциональной реакции инвесторов на итоги первого тура дебатов в США. Технические поддержки устояли, без явного негатива рынок способен закрепить успех и продолжить восходящий тренд.

Пока же статистическое распределение динамик предвыборного октября с подавляющей вероятностью находится на стороне как действующего Президента, так и роста рынка акций. Проверим, сработает ли исторический опыт и в текущем выборном цикле.

Сырье и металлы

Цены на нефть удержали уровень $41 после импульсного снижения вторника, далее наблюдалось восстановление товарного рынка. В утренние часы четверга торги проходят в нейтральном ключе у $42,3 за баррель марки Brent по декабрьскому срочному контракту.

Техническая картина говорит о сохранении среднесрочного потенциала восходящего движения. Лишь в случае ухода под $40 возникнут риски более глубокого падения к $37 по Brent.

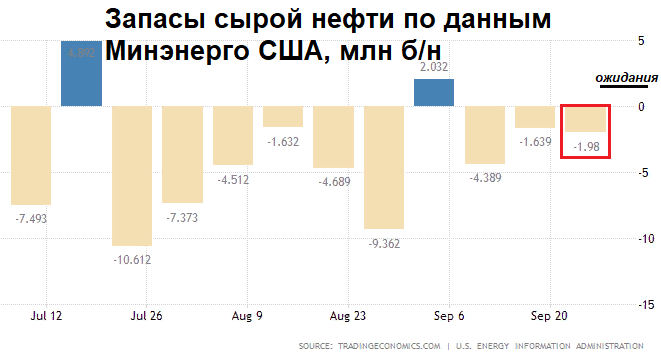

Фундаментальной поддержкой выступили официальные данные Минэнерго США по запасам сырой нефти. Так, недельные резервы упали почти на 2 млн баррелей против консенсуса роста более чем на 1,5 млн. Сокращение запасов говорит о постепенном вводе промышленных мощностей.

Золото ($1890 по спот) консолидируется у важного уровня сопротивления. Рост в пределах 0,5% связан исключительно с падением американского доллара США (DXY), поддерживающего товарные активы, номинированные в валюте.

Среднесрочные оценки сводятся к снижению защитной функции золота на фоне вероятного прогресса в борьбе с пандемией и роста аппетита к рисковым активам. В случае дальнейшего сползания в качестве поддержки цен выступает район $1820 за тройскую унцию драгметалла.

БКС Мир инвестиций