Японский Nikkei (+1,1%)

Китайский Shanghai Composite (+0,3%)

Южнокорейский Kospi (+0,2%)

Гонконгский HangSeng (+0,3%)

Австралийский ASX (выходной день)

О главном

Аппетит к риску сохраняется на высоком уровне. Судя по динамике защитных инструментов, потенциал восходящего движения фондовых индексов еще не исчерпан. Тем не менее большая част движения в рамках наших ожиданий «V – образного» восстановления глобальных рынков акций уже состоялась.

Положительный сентимент поддерживается разворотом негативной тенденции последних месяцев рынка труда США. В пику ожиданий инвестиционного сообщества, данные по числу рабочих мест явно указывают на возобновление американской деловой активности. Риски повторной вспышки коронавируса противостоят необходимости функционирования экономики.

Рынок энергоносителей восстановился. Наши ожидания достижения баланса спроса и предложения сырьевого рынка еще до конца II кв. 2020 г. реализовались. Восходящее движение может быть продолжено, однако, темпы роста котировок нефти, скорее всего, замедлятся.

Азиатские рынки

Положительный настрой на рынках АТР сохраняется.

Китайские площадки прибавляют около 0,5% на фоне исторического увеличения сальдо торгового баланса страны. В мае положительное сальдо внешней торговли выросло почти до $63 млрд после $41 в апреле и существенно превысив консенсус в $39 млрд. Стоит учитывать, что столь стремительный рост показателя произошел на фоне резкого сокращения импорта по причине глобальной пандемии. Импорт в страну рухнул на 16,7% при ожидании спада на 9,7%. Сырьевой сектор оказал основное давление на показатели импорта: алюминий (-28,6%), уголь (-20%), медный концентрат (-8,1%).

Японский Nikkei растет ускоренными темпами более 1%, пробив отметку в 23 000 п., и выйдя к уровням конца февраля. Таким образом, рекордные по объемам программы монетарного и фискального стимулирования возымели действие. Макроэкономические показатели стали замедлять темп снижения, что и вылилось в почти полное восстановление рынка акций. С 20-х чисел марта индикатор фондового рынка Японии поднялся на 40%.

Поддержку фондовым быкам оказали финальные данные по динамике ВВП страны за I кв. В годовом выражении экономика Японии упала на 2,2%, тем не менее, это намного лучше предварительны мрачных оценок падения в 3,4%. Теперь уже имеем официальную констатацию рецессии в Японии – произошло сокращение ВВП страны на протяжении двух кварталов подряд.

Очевидно, что второй квартал отразит коллапс апреля, однако, предпринимаемые шаги властей страны вкупе с постепенным снятием жестких ограничений как на внутреннюю потребительскую активность, так и на международное внешнеторговое сотрудничество, способны сгладить негативный эффект кризиса.

Таким образом, коррекционные настроения начала месяца на фоне эскалации отношений КНР-США не смогли развиться в полноценное нисходящее движение. Рынки живут надеждами скорейшего восстановления деловых связей и улучшения показателей внутреннего спроса.

Согласно нашим оценкам, фондовый рынок, в качестве опережающего индикатора, еще в начале апреля стал закладывать прохождение общемирового пика кризиса реальной экономики. Сейчас мы и наблюдаем первые сигналы к восстановлению бизнес-процессов, а рынок акций за последние 2 месяца уже продемонстрировал крупнейшее историческое ралли.

Американские площадки

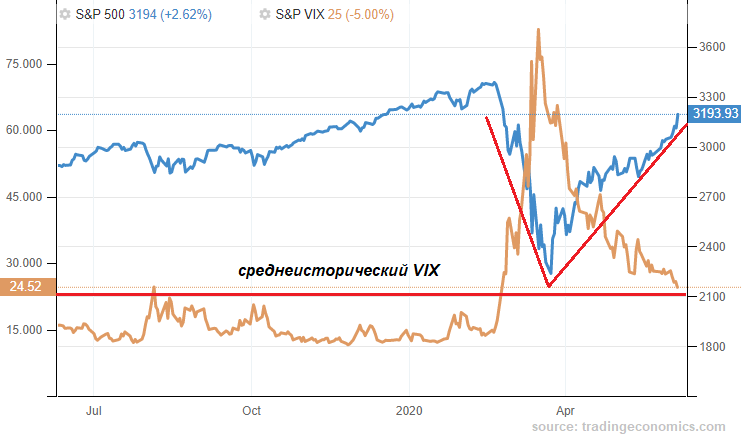

Торговая неделя на рынке акций США завершилась оглушительной победой участников на повышение. Индикатор широкого рынка акций, индекс S&P 500, протестировал уровень 3210 п. Таким образом, все падение марта было нивелировано. Модель «V – образного» восстановления рынка сработала.

Также, наши ожидания сводились к падению «индикатора страха», индекса VIX, в область среднеисторических значений, чуть выше 20 п. Наблюдаем движение индекса волатильности к 25 п. после 80 п. конца марта.

Фьючерс на индекс акций S&P 500 в утренние часы понедельника курсирует в положительной области выше 3190 п. Вероятно, на открытии основной сессии можно ожидать инерционного движения рынка в область максимумов последних 3-х месяцев, что может поддержать и развивающиеся площадки.

Дополнительная помощь инвесторам пришла еще в пятницу с рынка труда США. После обвала показателя числа рабочих мест в несельскохозяйственном секторе в апреле на 21 млн человек, в мае зафиксирован прирост показателя на 2,5 млн. Более того, безработица снизилась до 13,3% против консенсуса роста почти до 20%.

Таким образом, данные с рынка труда США говорят о поэтапном процессе восстановления деловой и потребительской активности в стране. Индикаторы производственного процесса прекратили отвесное падение. Закладывая ожидания прохождения острой фазы экономико-гуманитарного кризиса, инвесторы и совершали покупки рисковых активов на опережение.

Тем не менее, сохранение потенциала восходящего движения не противоречит вероятности коррекционных волн рынка акций. Весьма вероятно, что в ближайшие дни инвесторы, делавшие ставку на восстановление корпоративной стоимости, предпочтут зафиксировать двузначную прибыль последних месяцев.

Сырье и металлы

Цены на нефть закрепились выше $40 за баррель марки Brent. Торги понедельника идут с повышением в 2% уже выше $43. Наши оценки последних 2-х месяцев базировались на вероятности скорейшего восстановления баланса спроса и предложения рынка энергоносителей и выход котировок в область $40–45 за баррель марки Brent. Цели на II кв. реализованы в полном объеме.

Поддержку котировкам оказывает пролонгация соглашения ОПЕК+ по сокращению производственной активности стран-экспортеров сырья и на июль 2020 г.

Золото ($1688) незначительно повышается в рамках отскока после резкого падения ниже поддержки $1680 в конце прошлой неделе. Последнее значение выступает в качестве важного уровня спроса, ограничивающего инструмент от более серьезного снижения вплоть до $1620. Судя по сентименту в рисковых активах и локальной утрате защитной функции актива, вероятность негативного исхода событий продолжает превалировать в наших оценках. Сейчас сломить упаднические настроения может лишь закрепление выше $1720.