Японский Nikkei (+2,6%)

Китайский Shanghai Composite (+1,2%)

Южнокорейский Kospi (выходной день)

Гонконгский HangSeng (выходной день)

Австралийский ASX (+2,5%)

О главном

Восстановление международных фондовых рынков продолжается на фоне мягкой политики мировых центробанков. Сохранение низкой стоимости кредитования и безграничного объема ликвидности от ФРС предопределили рекордный рост апреля как минимум за последние 40 лет. На текущих уровнях индексов акций локальная перекупленность рынка может привести к снижению потребительской активности, однако потенциал дальнейшего восходящего движения не исчерпан.

Поддержку участникам рынка на повышение оказывает прогресс в борьбе с пандемией. Замедление темпов распространения инфекции и положительные результаты тестирования противовирусных препаратов повышают вероятность поэтапного восстановления деловой активности в США и Европе. Тем не менее по итогам II кв. 2020 г. динамика макроэкономических показателей стран мира, скорее всего, продемонстрирует крайне негативные результаты.

Долгожданная стабилизация рынка энергоносителей вылилась в ценовое ралли. Котировки нефти, как и ожидалось накануне, взлетели почти на 20%, достигнув первых технических уровней сопротивления. С течением времени восходящее движение может лишь усилиться.

Азиатские рынки

Фондовые быки не сбавляют напор.

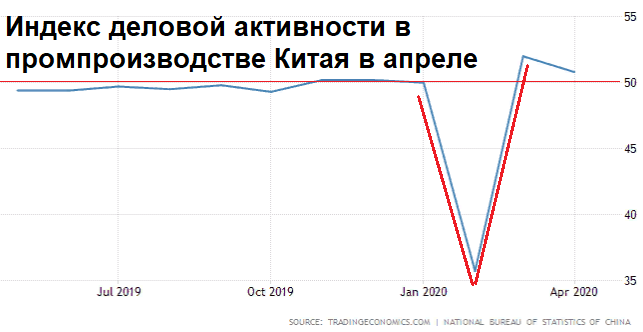

Китайские площадки торгуются с повышением, прибавляя более 1% по индексу акций Shanghai Composite (2860 п.). Ожидания скорейшего снятия заградительных барьеров на пути внешнеэкономической деятельности КНР обуславливает рост инвестиционного спроса.

Эффективные меры борьбы с эпидемией и взвешенная монетарная политика Китая позволили раньше остальных стран перейти к процессу восстановления производственных мощностей. Отмечается ускоренный темп роста показателей крупных предприятий как в секторе промышленного производства, так и сфере услуг, нежели частного сектора. Все индикаторы сентимента менеджеров по закупкам отразили «V-образное» восстановление. Превышение показателя 50 п. означает расширение производственного сектора экономики.

Тем временем, на утро четверга, по данным института Хопкинса, общее количество подтвержденных случаев заболевания перевалило за 3,22 млн человек. Число погибших в мире от вируса превысило 228 тыс. человек. Таким образом, относительный показатель смертности от общего числа заболевших вновь поднялся над уровнем в 7%, однако и коэффициент выздоровления устремился к 31%.

Японский Nikkei растет почти на 3%, отыгрывая вчерашний выходной день. Несмотря на отрицательную динамику показателей потребительского спроса и промышленного производства, инвесторы с воодушевлением восприняли план монетарного и фискального стимулирования экономики от ЦБ и правительства страны.

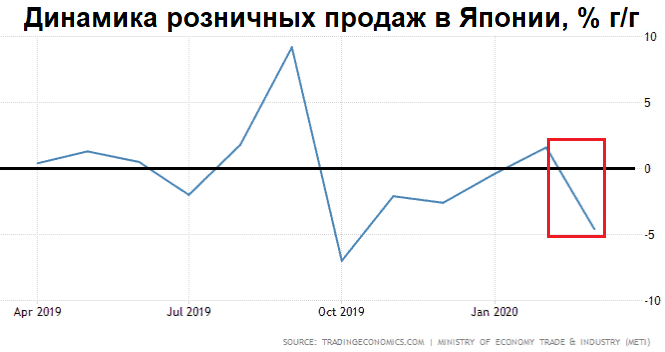

Розничные продажи в Японии упали на 4,6% относительно марта 2019 г. Наибольшее давление испытали отрасли легкой промышленности, машин и оборудования, топливного сектора. Спрос был отмечен лишь в товарах первой необходимости и медикаментах.

Рост йены, ранее отражавший риски рынка капитала, сейчас воспринимается в качестве надежды на смягчение негативных последствий коронавируса на японскую экономику при помощи мер господдержки. Валютная пара USD/JPY: 106,5 торгуется на уровнях середины марта, когда наблюдалась острая фаза кризиса ликвидности.

Таким образом, происходит постепенное торможение негативных тенденций макроэкономических показателей. Разумеется, отголоски кризиса будут носить долгосрочный характер. Тем не менее корпоративный сектор понемногу приспосабливается к новой реальности: оптимизирует расходы, переориентируется на дистанционные каналы сбыта продукции.

Фондовый рынок АТР, являющийся опережающим индикатором будущих изменений в реальном секторе экономики, закономерно растет.

Американские площадки

Фондовый рынок США продемонстрировал взрывной рост в районе 3%. Динамика была ожидаема на фоне сохранения низкой стоимости денег в экономике от ФРС и постепенного восстановления деловой активности в США. Обозначенный ранее уровень 2950 п. по S&P 500 достигнут.

Утренний фьючерс на одноименный индекс торгуется в нейтральном ключе вблизи 2960 п., что отражает некоторую усталость от роста. Тем не менее потенциал восходящего движения рынков видится не реализованным в полном объеме.

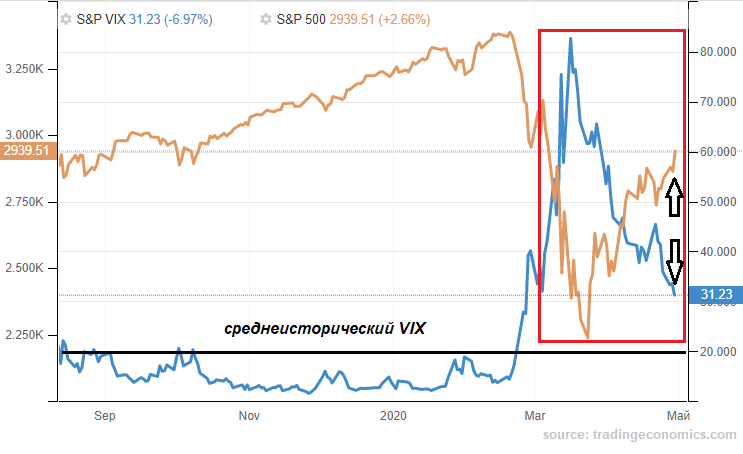

Падение индикатора «страха» VIX укладывается в предыдущие оценки улучшения сентимента рынка акций. Ожидания сводились к движению индекса из области экстремальных значений выше 40 п. к границе среднеисторических параметров на уровне 20 п. Текущее значение вблизи 30 п. отражает перспективы фондовых рынков.

На настроение инвесторов оказали влияние и результаты повторного тестирования противовирусного американского препарата. На прошлой неделе появилась информация от FT о слабой эффективности лекарства. Как мы и предполагали, выводы на основе данных СМИ делать преждевременно. Прогресс в лечении усиливает ожидания скорейшего восстановления производственной и потребительской активности, что влияет и на оценку курсовой стоимости акций.

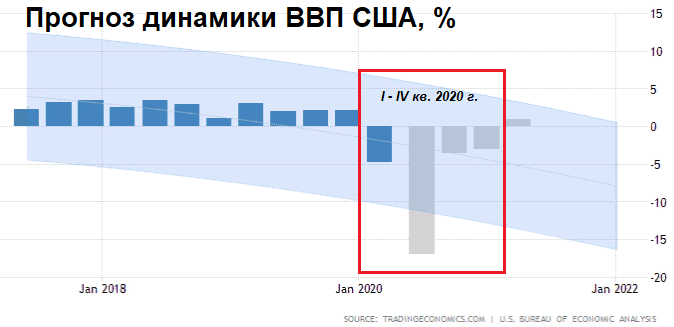

Не омрачили ожидания инвесторов данные по ВВП США, отразившие падение экономики страны за I кв. на 4,8% против консенсуса в 4%. Масштаб падения достигает уровней 2008 г. Причина устойчивости рынка к статданным кроется в ожиданиях действенных мер властей по выводу экономики из кризиса, тем более, что инвесторы будут ориентироваться именно на II кв., где ожидается усиление негативных тенденций.

Таким образом, восходящее движение рынков акций продолжается ударными темпами. Опережающий характер фондового рынка над тенденциями реального сектора демонстрирует повышенные ожидания купирования кризиса к концу года. Наблюдаем «V-образное» восстановление индикаторов рынка ценных бумаг. Участники, делавшие ставку на падение, вынуждены догонять рынок. Следующим ориентиром роста широкого индекса акций S&P 500 выступает уровень 3030 п.

Сырье и металлы

Цены на нефть продолжают восходящий импульс предыдущих дней. Котировки июльского срочного контракта на Brent курсируют выше $26,2, прибавляя почти 9%. Марка июньского WTI котируется по $17 (+14%). Ожидания скорейшей стабилизации рынка энергоносителей стали реализовываться. Взрывная волатильность, присущая ценам на нефть, накануне предполагала их резкое движение. Сопротивление у $27 может лишь временно снизить прыть быков.

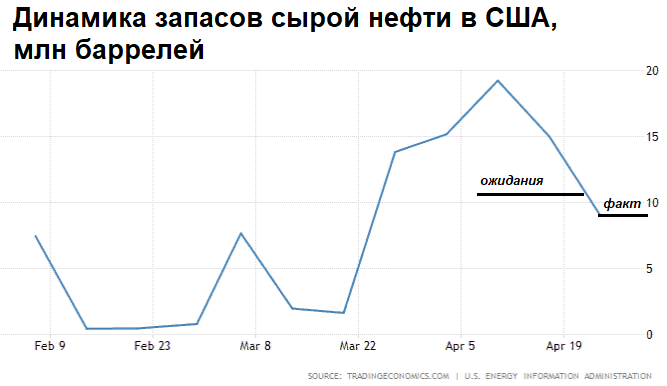

Фундаментальной подоплекой ралли послужило как приближение срока нового соглашения ОПЕК+ по сокращению добычи на 9,7 млн б/с, так и снижение темпов роста запасов сырой нефти в США. Официальные данные Минэнерго подтвердили ранние оценки от Американского института нефти.

Недельные запасы сырья выросли менее 9 млн баррелей при ожиданиях роста на 10,6 млн и после 15 млн неделей ранее. Этого оказалось достаточно для активизации покупателей. Топливом роста послужило и закрытие коротких позиций спекулятивно настроенных участников товарного рынка.