Итоги торгов 03.06

Индекс МосБиржи: 2831,08 п. (+1,24%)

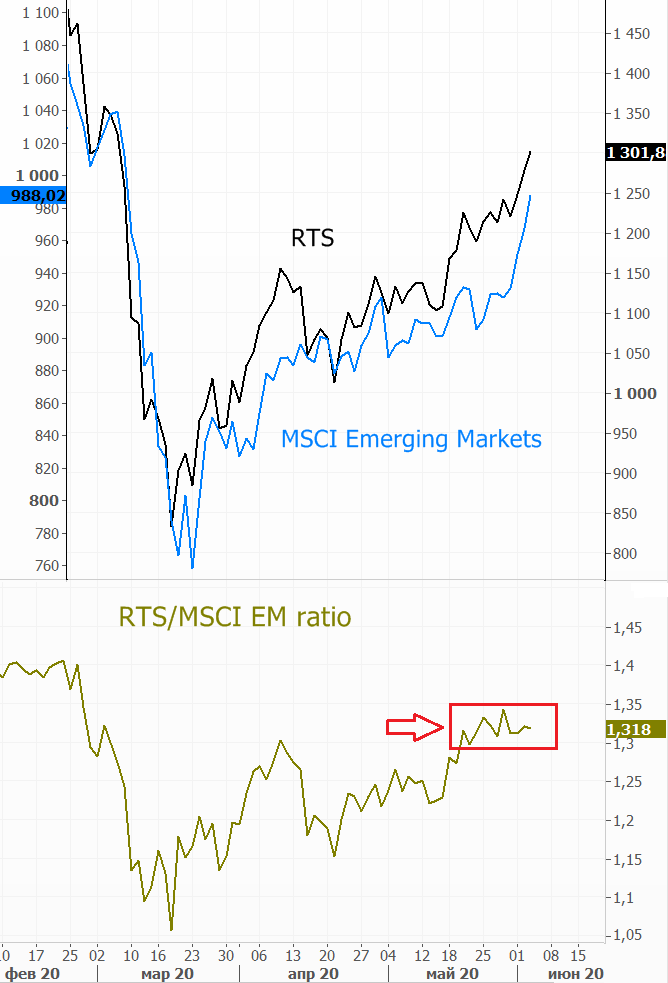

Индекс РТС: 1301,88 п. (+1,88%)

Рост продолжается

Подъем российского рынка акций продолжается. В среду индекс МосБиржи прибавил еще 1,2%, обороты торгов при этом увеличились. Рынок продолжает отыгрывать потери мартовского обвала и сейчас находится на локальных максимумах.

Обращаю внимание, что текущий подъем — это общая тенденция для большинства развивающихся фондовых площадок. Индекс MSCI Emerging Markets последние четыре сессии растет теми же темпами, что и наш долларовый РТС. За это время он поднялся на 6,7%. Для примера также можно посмотреть и на бразильский индекс Bovespa. Он растет четыре дня подряд и прибавил 7%, при попутном укреплении курса национальной валюты.

То есть все это показывает, что подъем нашего рынка акций в меньшей степени обусловлен какими-то внутренними драйверами. Главный фактор — это общий позитивный рыночный сентимент на развивающихся площадках.

Индекс МосБиржи вчера покинул боковой коридор последних дней и поднялся к 2830 п. С одной стороны, получен бычий технический сигнал, открылась дорога к следующему ориентиру около 2905–2915 п. С другой, мировые фондовые площадки локально выглядят пергеретыми, так что возможно торможение волны роста, что помешает быстрому подъему нашего рынка к обозначенным уровням.

Среди наиболее ликвидных бумаг заметно хуже рынка выглядели акции Норникеля (-1,78%). Помимо негативного влияния укрепления рубля, дополнительное давление на котировки оказали новости об аварии в Норильске. Произошел разлив нефтепродуктов на территории электростанции, принадлежащей Норильско-Таймырской энергетической компании — дочке ГМК. В связи с происшествием президент объявил чрезвычайную ситуацию федерального уровня. Оценки потенциальных финансовых последствий для Норникеля сильно разнятся и пока сложно их точно определить. Возможно, что и сегодня акции компании будут выглядеть хуже рынка.

Другими аутсайдерами накануне выступили золотодобывающие компании. Акции Полюса упали на 5,1%, Полиметалла — на 6,3%. На фоне роста мировых рынков и снижения тревоги из-за экономических рисков спрос инвесторов на защитные активы снижается. В результате капиталы постепенно перетекают из инструментов, связанных с золотом, в более перспективные бумаги, сопряженные с повышенным риском. Ранее акции Полюса и Полиметалла выступали лидерами после мартовского обвала и сейчас, по мере роста оптимизма, корректируются вниз. Добавляет негатив снижение цен на золото и устойчивое укрепление рубля. В ближайшей перспективе на быстрое восстановление котировок компаний сложно рассчитывать. Однако при более серьезном падении цен акции того же Полюса вновь могут стать привлекательными.

Позитивная картина складывается в акциях Московской биржи (+2,6%). Вчера они наконец-то вышли за пределы устоявшегося бокового коридора наверх. Как отмечалось в предыдущем утреннем обзоре, после пробоя наверх 117 руб. далее цели могут сместиться к 120–121 руб., а среднесрочный ориентир — к уровню дивидендного гэпа на 127,3 руб.

Догоняют те, кто отставал

Общей тенденцией последних дней стали догоняющие импульсы роста в тех бумагах, которые ранее отставали от общей динамики рынка. Наглядный пример — это акции Сбербанка, которые показывали заметно более скромный отскок после мартовских минимумов, чем другие голубые фишки. Сейчас же, когда внешний фон остается стабильно позитивным, а цены на нефть вернулись к комфортным уровням, две сессии подряд наблюдается рост обыкновенных акций более чем на 4%.

Еще одним догоняющим инструментом выступили бумаги Аэрофлота. За последние 9 сессий акции росли в 8 случаях. На первом этапе восстановления рынка представители сектора авиаперевозок не пользовались спросом, так как это одна из самых пострадавших отраслей. Но после коллективного отскока всех остальных бумаг, теперь интерес трейдеров вернулся и к этим активам. На мой взгляд, потенциал для краткосрочного роста в акциях Аэрофлота незначительный. Допускаю остановку восходящего движения около 87–90 руб. Спекулятивно можно рассмотреть короткие позиции.

В потребительском секторе накануне началось ускорение в отставших от рыночной динамики акциях Ленты. В среду они подскочили на 8,8% без каких-либо новостей. Схожая картина в бумагах ЛСР (+6,4%), Мечела (+4,4%). Днем ранее то же самое наблюдалось в М.Видео.

Нефть не понимает, куда идти дальше

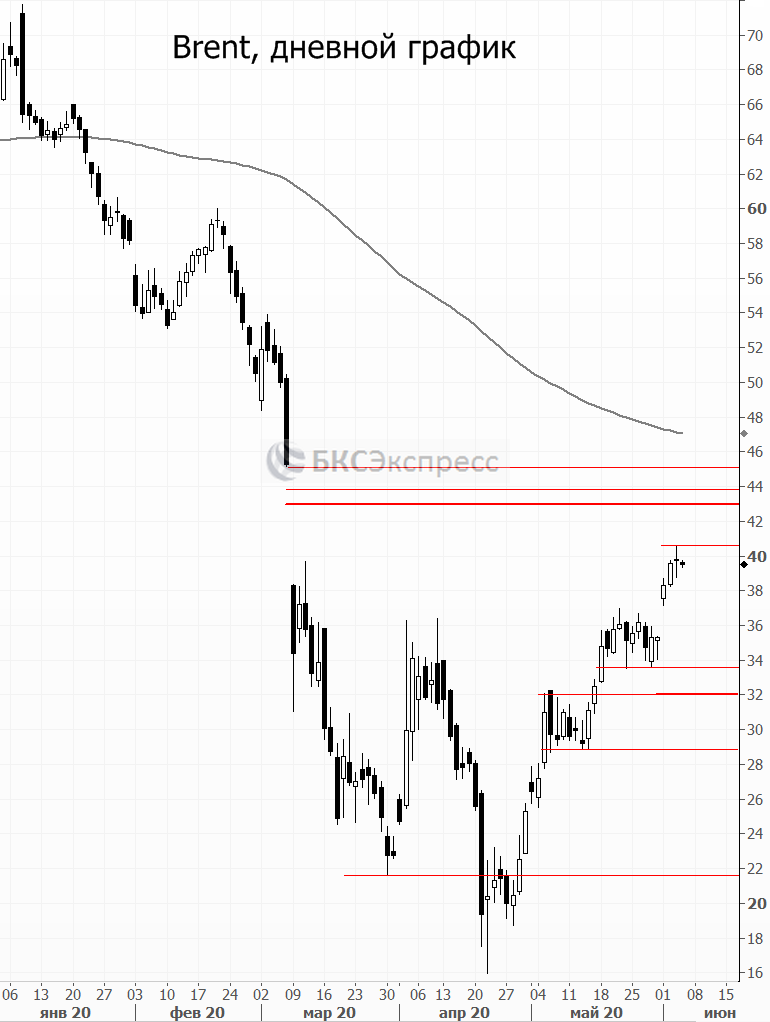

Цены на нефть Brent в среду сумели достигнуть уровня $40, но продолжить подъем не получилось. Сохранение восходящей тенденции сейчас под большим вопросом. Запланированные на 4 июня переговоры ОПЕК+, похоже, отменяются. Страны картеля планируют провести заседания совместного технического комитета и министерского комитета по мониторингу примерно в середине июня, сказали Reuters два источника.

Ряд участников недовольны, что некоторые страны не в полной мере выполнили взятые на себя обязательства по сокращению добычи в мае–июне. Вероятно, после того как будут опубликованы данные о производстве нефти ОПЕК из вторичных источников, от них в дальнейшем потребуют перевыполнения первоначальных квот.

Кроме того, Reuters сообщает, что Саудовская Аравия, Кувейт и ОАЭ не планируют продлевать свои добровольные дополнительные сокращения добычи на 1,18 млн б/с баррелей в сутки после июня.

Что касается сценария продления коллективного снижения добычи на 9,7 млн б/с, то вряд ли речь может идти о сроке более чем в 1–2 месяца. Нет необходимости сразу продлевать действующие параметры до конца года, ведь никто в мире пока до конца не понимает, как быстро восстановится спрос. Если ситуация будет развиваться по благоприятному сценарию, то столь сильно снижение производства на горизонте 2020 г. может привести к избыточному росту цены, что вновь подстегнет добычу в странах вне ОПЕК+, в первую очередь в США.

Очередная порция неопределенности по поводу «сделки» является негативным фактором для нефтяного рынка. Однако в среду этот момент частично был компенсирован статистикой из США. Запасы сырой нефти за неделю снизились на 2,08 млн баррелей (больше, чем было по данным API). При этом добыча в стране сократилась еще на 200 тыс. б/с до уровня 11,2 млн б/с. С максимальных значений в марте падение производства составило 1,9 млн б/с. Учитывая восстановление котировок WTI, в среднесрочной перспективе темпы снижения добычи должны замедлиться.

События дня

Сегодня выйдут недельные данные по заявкам на пособия по безработице в США. Также пройдет заседание ЕЦБ. Ожидается, что регулятор ухудшит официальный прогноз по экономике и увеличит объем программы количественного смягчения. При прочих равных условиях, монетарное стимулирование — позитивный фактор для фондового рынка.

Читайте также: Заседание ЕЦБ. Что ждет инвесторов

Среди запланированных корпоративных событий сегодня можно выделить публикацию отчета Русгидро по МСФО за I квартал. Ожидания положительные. Также сегодня последний день перед закрытием реестра для получения дивидендов в акциях Распадской. На одну бумагу выплатят по 2,83 руб.

Внешний фон

Внешний фон сегодня с утра складывается смешанный. Американские индексы после нашего закрытия в среду еще немного выросли. Азиатские площадки сегодня торгуются преимущественно на положительной территории. Фьючерсы на индекс S&P 500 падают на 0,32%, контракты по нефти Brent с экспирацией в конце июня снижаются на 1,1% и находятся около уровня $39,3.

С учетом результатов прошлой вечерней сессии можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти рядом с уровнем закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ