Итоги торгов 21.07

Индекс МосБиржи: 3722,96 п. (+0,50%)

Индекс РТС: 1586,12 п. (+1,20%)

Отскок без оборотов

В среду российский рынок продолжил восстанавливаться после значительных потерь понедельника вслед за позитивной динамикой на европейских и американских площадках, а также на фоне мощного роста цен на нефть.

Бросается в глаза, что рост в акциях происходил на крайне низких оборотах. Объемы торгов в бумагах индекса МосБиржи в дневную сессию составили всего 54 млрд руб. Это на 35–40% ниже средних значений этого года. То есть крупных активных покупок на нашем рынке не было. Более того, российские индексы выглядели чуть слабее, чем площадки развитых стран.

Лучшую динамику среди секторов показывает нефтегазовая отрасль. Причем пространство для роста сохраняется. В последние недели за счет дивидендных отсечек коррекция в отраслевом индексе нефти и газа оказалась одной из самых сильных среди всех секторов. С максимумов соответствующий индекс скорректировался на 9,4%, тогда как индекс МосБиржи упал лишь на 4,9%.

Среди ключевых фишек по-прежнему положительный взгляд по наиболее крупным игрокам: Газпром, Лукойл и Роснефть.

По индексу МосБиржи важно удерживаться выше 3685–3700 п. Пока котировки находятся над этой областью, актуален восходящий тренд с целями в районе 4000 п. Ну а в случае слома рубежей — откроется дорога к 3600–3620 п.

Нефть. Как будто ничего и не было

В ценах на нефть произошел мощный comeback после 7%-го падения понедельника. Вчера котировки продолжили отскакивать и прибавили еще 4,1%, вернувшись выше отметки $72 за баррель. Причем никаких важных драйверов не появлялось. Так, статистика от EIA указала на рост запасов сырой нефти и сохранение добычи в США на уровне 11,4 млн б/с. Даже если учесть умеренный рост запасов нефтепродуктов в стране, то этого все равно недостаточно для оправдания столь мощного роста фьючерсов Brent.

В ближайшей перспективе амплитуда колебаний останется повышенной, но о возврате выше недавних максимумов $75–78 за баррель сейчас речи не идет. С технической точки зрения сейчас важно удержаться над зоной $70–71, чтобы не началась вторая волна активных распродаж.

Они опять это сделали

Весь позитив на мировых фондовых площадках во вторник–среду целиком можно списать на сильную динамику рынка акций США. Просадка предыдущих дней по S&P 500 почти полностью выкуплена. Участники рынка к этому привыкли и кажется, что по-другому и быть не может. В этом году мы видели уже пять ровно таких же ситуаций.

Смущает во всем этом лишь то, что эти выкупы видит примерно каждый. Что станет сигналом к резкой смене настроений? Пробой предыдущего локального минимума. В нашем случае это район 4230 п. по S&P 500. Теперь этот рубеж выступает реперной точкой, отделяющей от формирования нисходящего тренда. А пока же котировки находятся выше, долгосрочная растущая тенденция остается актуальной.

Покупаем облигации?

Отмечу вчерашний рост рынка ОФЗ. Индекс гособлигаций (RGBI) начал отскакивать от дна, около которого он консолидируется с марта. Вчера Минфин успешно разместил ОФЗ серии 26239 с погашением в июле 2031 г. на весь лимит в 20 млрд руб. при спросе в 58,071 млрд руб.

Ключевое событие для оценки дальнейших перспектив долгового рынка — завтрашнее заседание ЦБ РФ и выступление Эльвиры Набиуллиной. Несколько месяцев долговой рынок живет в состоянии ожидания дальнейшего ужесточения денежно-кредитной политики (ДКП). Доходности уже подскочили и по сути учли в цене повышение ключевой ставки до 6,5%, однако отсутствие уверенности в дальнейших перспективах отталкивало инвесторов.

Сейчас ситуация начинает меняться. Если завтра регулятор поднимет ставку сразу на 75–100 п.п., то это отчасти даже будет позитивно для облигаций, так как появятся ожиданий остановки цикла ужесточения. В этом плане среднесрочные выпуски могут быть интересны не только с точки зрения инвестирования до погашения, но и в плане их положительной переоценки на горизонте до весны следующего года, когда инфляция замедлится. На мой взгляд, это коснется в первую очередь выпусков с дюрацией 5–7 лет.

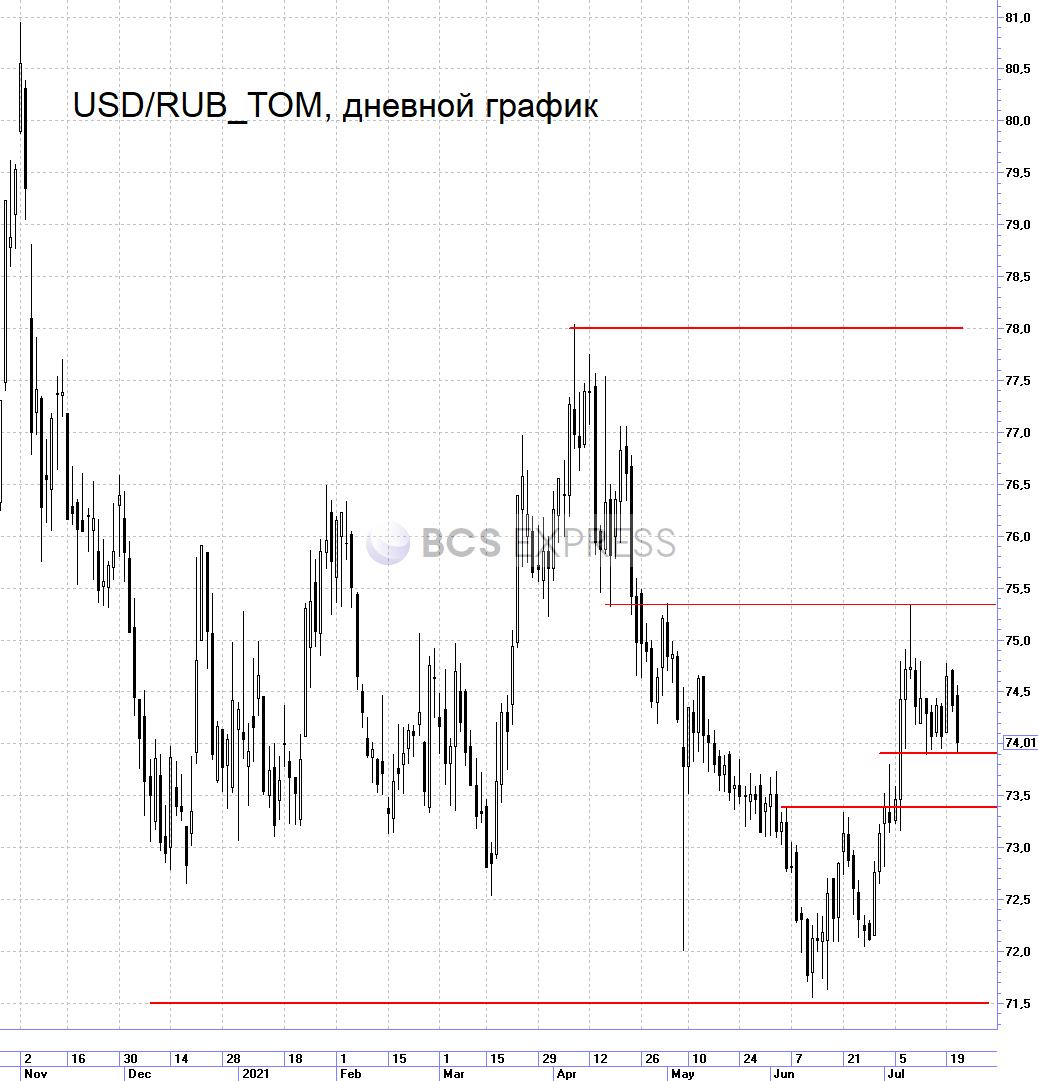

Рубль не находит причин для снижения

Складывается благоприятная ситуация для российского рубля:

- Нефть отскочила и снова выше $70

- Долговой рынок вновь интересен, отмечается достойный спрос на ОФЗ

- Инфляция в России начнет замедляться раньше, чем это произойдет в США

- Реальные процентные ставки в рубле выше, чем по валютам развитых стран

- Геополитических рисков пока на повестке нет

В этих условиях курс USD/RUB с большей вероятностью может снижаться или, как минимум, сдержано реагировать на потенциальные нефтяные просадки. При спуске ниже 73,9–74 далее локальная цель сместится к 73,4. Ориентиры на горизонте до конца года остаются в районе 70–72.

В фокусе

• Самолет (+9,9%). Ралли не прекращается, рост с начала года составляет +148%. Перекупленность в бумагах зашкаливает и покупать уже неудобно. Похоже, что трейдеры уже сейчас хотят заложить в цену обозначенное желание менеджмента увеличить капитализацию до 400 млрд руб. после потенциального SPO в 2022–2023 гг. Для этого цена акций должна вырасти примерно до 6500 руб. с текущих 2380 руб.

• Белуга (+7,6%). После шести сессий снижения спекулятивный спрос вернулся в бумаги. Корпоративных новостей на поступало. Долгосрочный взгляд положительный с учетом амбициозной планов развития менеджмента, но на коротких отрезках мы можем наблюдать очень сильную амплитуду колебаний в инструменте. В акциях Белуги традиционно крайне высокая степень влияния спекулятивных факторов.

• Практически все то же самое, что и о Белуге, можно сказать о вчерашнем росте депозитарных расписок Мать и Дитя (+5,6%).

• Qiwi (+3,3%). Компания заключила соглашение о продаже своей 40%-ой доли в банке «Точка» в пользу Открытия, ориентировочно за в 4,95 млрд руб. Общий объем инвестиций QIWI в проект «Точка» составил 2,1 млрд руб., плюс дивиденды 0,6 млрд руб. В результате сделка обеспечивает примерно 2,5-кратную прибыль от инвестиций Qiwi, отмечает компания. Продажа «Точки» не меняет прогнозов группы относительно финансового результата на год.

• Россети-по (+3,2%). В изрядно перепроданных бумагах появился спекулятивный повод для отскока, что дополнительно было поддержано позитивным внешним фоном. На 29 июля назначено заседание совета директоров в рамках которого могут быть приняты решения о продаже дочками Россетей пакетов в акциях Русгидро, Квадры, ТГК-2 и ТГК-14.

• Газпром (+2%). Германия и США пришли к соглашению по Северному потоку-2, которое позволяет России его достроить. При этом США готовы привлечь РФ к ответственности, если посчитают, что Москва использует газопровод во вред интересам Украины или другим странам. Новости в любом случае позитивны и могут поддержать акции Газпрома в ближайшей перспективе. Удержание длинных позиций остается актуальным. Среднесрочная цель — закрыть дивидендный гэп и приблизиться к 300 руб.

• РУСАЛ (-1,5%). Компания может сократить экспорт и закрыть часть производственных мощностей из-за введения экспортной пошлины на продукцию, рассказал заместитель гендиректора компании Роман Андрюшин. Он оценил потенциальные потери в «сотни миллионов долларов». На этих новостях акции существенно отстали от рынка и сектора.

По мнению представителя РУСАЛа, пошлин на алюминий не должно быть, поскольку цена на металл не является пиковой для исторического отрезка и находится на средних значениях, при том что средняя себестоимость ощутимо выросла. Судя по всему, топ-менеджер имеет ввиду долларовые котировки алюминия, поскольку рублевая цена за тонну находится вблизи исторических максимумов.

Отметим, что ранее после первых новостей об экспортной пошлине, котировки компании уже снизились более чем на 15%, поэтому негативный эффект пошлин не является для рынка сюрпризом и уже должен быть учтен в котировках. Нет ожиданий дальнейшего существенного снижения акций.

• НЛМК и ММК сегодня опубликуют финансовые результаты по итогам II квартала. Также компании могут объявить размер дивидендов. По ММК дивдоходность может быть около 4% или чуть выше. По НЛМК — можем увидеть 4,5–5%.

• М.Видео отчитается об операционных результатах за II квартал. Ожидания положительные.

• Сегодня состоится заседание ЕЦБ. Итоги мероприятия будут опубликованы в 14:45 МСК. Предполагается, что индикативные процентные ставки останутся без изменений: 0% ключевая ставка, -0,5% депозитная ставка. Статус-кво сохранится, пока регулятор не увидит, что прогноз по инфляции будет устойчиво приближаться к целевому ориентиру 2% годовых. При этом ЕЦБ не стремится опускать ставки в отрицательную зону, так как это негативно сказывается на доходах банков и создает дополнительные риски для финансовой системы.

Оцениваем мероприятие как умеренно значимое. Ранее ЕЦБ сообщил, что будет реинвестировать поступления от погашаемых облигаций в рамках программы выкупа активов Pandemic Emergency Purchase Programme (PEPP) как минимум до конца 2023 г. Объем операций — 1,85 трлн евро. В рамках PEPP центробанк продолжит выкуп активов как минимум до конца марта 2022 г. и в любом случае до тех пор, пока не сочтет, что кризис, вызванный пандемией коронавируса, завершился. Указания на дальнейшие перспективы монетарной политики с учетом более свежей информации мы сможем получить из пресс-конференции главы ЕЦБ Кристин Лагард (15:30 МСК).

Читайте также: Что ждать от заседания ЕЦБ

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей дневной сессии в среду выросли. Азиатские рынки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 растут на 0,1%, нефть Brent снижается на 0,5% и находится в районе $71,8.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций