Итоги торгов 18.06

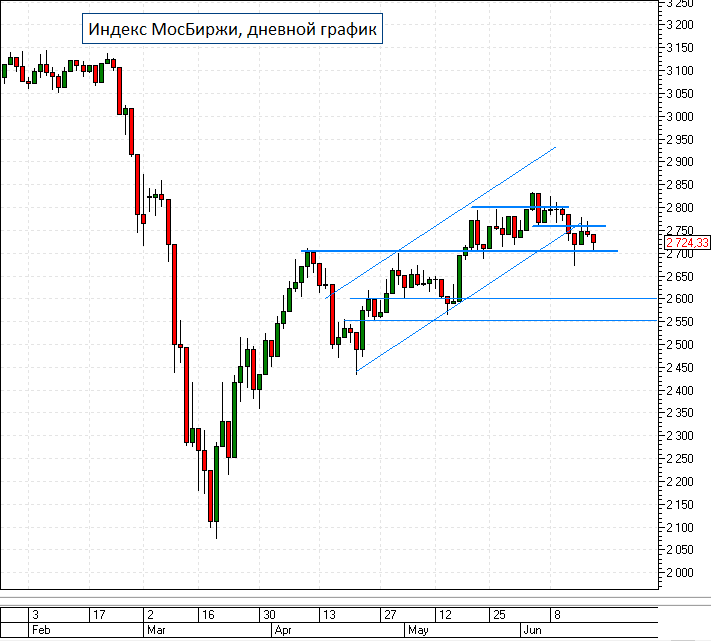

Индекс МосБиржи: 2724,33 п. (-0,58%)

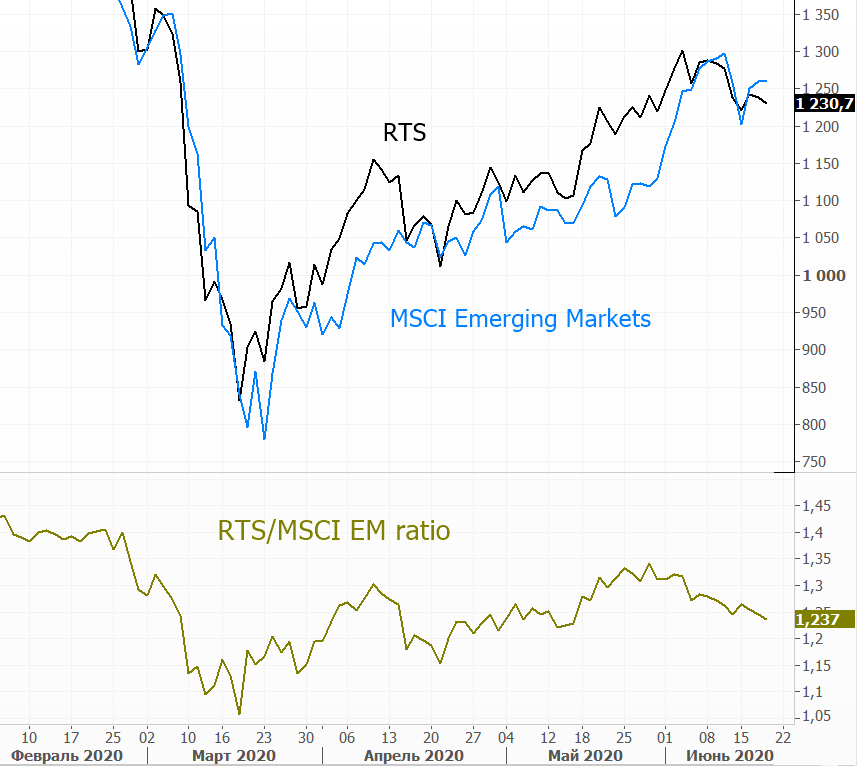

Индекс РТС: 1230,71 п. (-0,58%)

На фоне умеренного снижения западных площадок российские индексы в четверг демонстрировали слабость. За счет снижения ряда тяжеловесных фишек индекс МосБиржи в очередной раз протестировал уровень поддержки 2700 п., приблизившись к недельным минимумам. Если рассматривать динамику с начала недели, то российский рынок явно отстает от зарубежных коллег, что выглядит не совсем логично на фоне укрепившейся более чем на 7% нефти. При этом, даже в сравнении с индексом MSCI EM, отражающим динамику развивающихся рынков, наш РТС выглядит слабее.

Слабость рынка РФ можно связать, как с постепенным возвращением в фокус внимания санкционной риторики США, так и с перегретостью рублевых активов в ходе майского ралли. Чуть менее вероятным выглядит снижение рисков перед очередным заседанием Банка России, которое пройдет сегодня. Ранее регулятор дал сигнал, что готов к решительному снижению ключевой ставки, что подразумевает возможность снижения сразу на 1%. В котировки ОФЗ и наиболее ликвидных корпоративных облигаций уже заложен такой шаг. Однако нет оснований полагать, что акции тоже в полной мере учли такой сценарий. Премия доходности акций к долговому рынку расширилась за счет сохраняющихся рисков, которые несет в себе неопределенность из-за сроков карантина.

Риски продления или даже ужесточения карантина все больше нависают над рынками, чем и объясняется слабость мировых площадок в последние дни. Резкий взлет числа заболевших коронавирусом вчера продемонстрировали данные Johns Hopkins University. Аналогичный скачек показала статистика ECDC. Эпицентром оказались страны Латинской Америки, в частности в Чили число заражений подскочило примерно в 6 раз до 36 тыс. новых случаев. В первую очередь рост заражений в мире в мире несет угрозу для авиационной и туристической отраслей. Кроме того, в Латинской Америке сосредоточено множество горнодобывающих предприятий, перебои в работе которых могут вызвать дисбаланс на рынке металлов и сопутствующие проблемы в смежных отраслях.

В то же время в США руководство страны четко обозначило свою позицию, что повторного локдауна не будет. Вчера об этом в очередной раз заверил избирателей президент Дональд Трамп. В преддверии президентских выборов, которые состоятся осенью, Трамп, часто упоминавший сильную экономику в качестве своего важного достижения на посту президента, не заинтересован в ужесточении карантина и угнетении деловой активности.

Между тем несколько штатов — Аризона, Флорида, Оклахома, Орегон, Техас и Невада — сообщили о росте числа новых случаев заражения по мере открытия предприятий и возвращения к «обычной» жизни. Источники отмечают, что число госпитализаций достигает рекордно высокого уровня. Пока в худшем сценарии можно предположить, что при сохранении такой динамики карантин может быть ужесточен точечно и затронет лишь наиболее пострадавшие регионы, в то время как страна продолжит постепенный путь на снятие ограничений.

Индекс S&P 500 третий день подряд стоит в боковом диапазоне. Вчера средняя цена торгов незначительно снизилась, что пока нельзя расценивать как серьезный признак слабости, хотя перед выходными не исключены локальные распродажи в отдельных секторах с целью избежать рисков гэпа в понедельник.

Индекс МосБиржи четвертый день остается в диапазоне 2700–2760 п. Выхода из диапазона пока не намечается, хотя техническая картина указывает на высокое давление со стороны продавцов – локальное сопротивление на этой неделе спустилось с отметки 2800 п. на отметку 2760 п. Индикативным уровнем сейчас выступает поддержка 2700 п., которая удерживает инструмент от более глубокого снижения. В случае пробоя целью коррекции может выступить зона 2550–2600 п.

В корпоративном секторе в четверг отличились акции QIWI, которые прибавили 7,5% на фоне новостей о продаже проекта «Совесть». Продажа убыточного кредитного бизнеса на фоне сложной ситуации в финансовом секторе выглядит своевременной, хотя и может привести к разовым убыткам за счет дисконта к балансовой стоимости кредитного портфеля. Мы смотрим на перспективы акций с умеренным оптимизмом, поскольку без «Совести» темпы роста выручки могут замедлиться, а перспективы распределения полученной от продажи наличности пока неизвестны.

Среди аутсайдеров в четверг были акции Аэрофлота, которые потеряли еще 4% после новостей о возможной допэмиссии на сумму, сопоставимую с капитализацией авиаперевозчика. В то же время с самого открытия можно было наблюдать достаточно агрессивные покупки, которые несколько часов удерживали котировки от снижения ниже 82 руб. Мы с осторожностью смотрим на эту историю, поскольку новость о допэмиссии до сих пор не получила подтверждения или опровержения из официальных источников. В целом, учитывая падение пассажиропотока и достаточно мрачные перспективы для авиационной отрасли, мы не видим причин для существенного роста котировок в ближайшем будущем.

Сегодня ключевым событием дня будет решение Банка России по ключевой ставке и пресс-конференция регулятора по итогам заседания. Решение будет опубликовано в 13:30 МСК. Прогнозы аналитиков предполагают снижение ставки до 4,5–5%. Подробнее о рыночных ожиданиях от сегодняшнего заседания можно прочесть в специальном материале: Что ждать от ЦБ в пятницу

С дивидендным гэпом около 3,5% откроют торги акции Юнипро. Совет директоров Транснефти может рассмотреть дивиденды по итогам 2019 г. Ранее компания сообщала, что среди прочих рассматривается вариант выплаты в рассрочку, когда дивиденд делится на несколько траншей и выплачивается постепенно по мере улучшения рыночной ситуации. В апреле вице-президент компании сообщал, что на дивиденды может быть направлено 50% прибыли по МСФО за 2019 г., что составляет 11 200 руб. на акцию. Срок рассрочки может составить 3 года.

Внешний фон

Внешний фон сегодня с утра складывается нейтральный. Американские индексы после нашего закрытия остались на прежних уровнях. Азиатские площадки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 растут на 0,2%, контракты по нефти Brent с экспирацией в конце июня растут на 1% и находятся около уровня $41,9.

С учетом результатов вечерней сессии можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти вблизи уровня закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Брокер