Сегодня состоится одно из важнейших событий для финансовых рынков - заседание Европейского центрального банка. Это последнее заседание, когда во главе регулятора находится Марио Драги. Какой след он оставит перед уходом?

Сегодня состоится одно из важнейших событий для финансовых рынков - заседание Европейского центрального банка. Это последнее заседание, когда во главе регулятора находится Марио Драги. Какой след он оставит перед уходом?

Многие эксперты и участники рынка ждут, что Драги шокирует рынки триумфальным возвращении ЕЦБ к монетарному смягчению, представив еще более низкие ставки и новый раунд количественного смягчения.

Впрочем, как предупреждает Goldman Sachs, стимулирующие меры должны сопровождаться многоуровневым управлением рисками,иначе стимулы могут привести к еще большей дестабилизации и без того хрупкой банковской системы Европы. Уходящий глава ЕЦБ может ограничиться банальными заявлениями.

Драги уйдет в отставку 31 октября. Приходящая ему на смену Кристин Лагард уже заявляла, что поддерживает политику активного монетарного стимулирования, поэтому, если ЕЦБ снизит ставку, это будет логично.

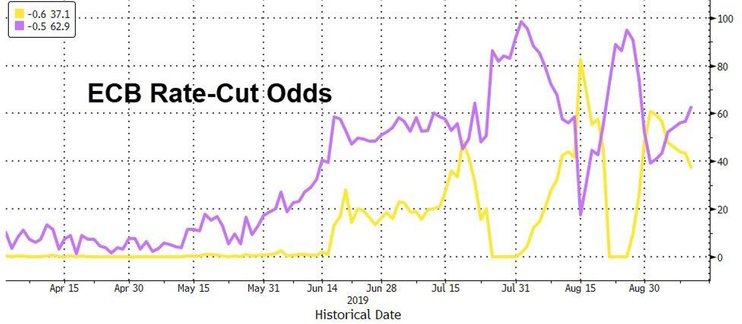

Вероятность снижения депозитной ставки на 0,2% оценивается рынком в 50%. Сейчас показатель, напомним, находится на уровне минус 0,4%.

Помимо ставку ЕЦБ может начать покупать облигации на 30 млрд евро в месяц. 25 млрд - гособлигации и 5 млрд - облигации корпоративные.

История вопроса

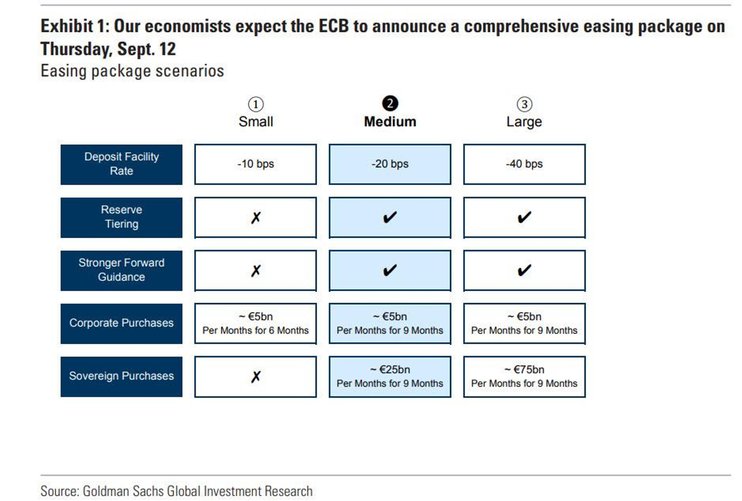

В итоговом Отчете по результатам заседания Совета управляющих Европейского ЦБ от 25 июля было отмечено, что «комбинация» мер по стимулированию экономики - снижение процентных ставок и/или покупка активов в рамках программы количественного смягчения - является эффективным «инструментарием» по восстановлению экономической активности в регионе на фоне растущей неопределенности в международной торговле.Goldman Sachs оценивает такой пакет мер, как средний. Другие варианты представлены в таблице ниже.

Zerohedge

Европейский регулятор уже пять лет заливает финансовую систему дешевыми деньгами, но реального эффекта для экономики эти меры не дали. Сейчас появляется все больше критиков QE и отрицательных ставок, причем даже внутри самого ЕЦБ.Они указывают на то, что стоимость денег для компаний и физлиц опустилась настолько низко, что дальнейшее снижение ставки вряд ли приведет к ощутимому прогрессу.

Кроме того, если Драги запустит еще один пакет стимулов, он рискует оставить регулятора без "боеприпасов" на случай следующего кризиса. Кроме того, они увеличит риск пузырей активов. Несколько правительств еврозоны в последние месяцы даже предприняли шаги по ограничению избыточного кредитования, в том числе Франция.

Кроме того, если Драги запустит еще один пакет стимулов, он рискует оставить регулятора без "боеприпасов" на случай следующего кризиса. Кроме того, они увеличит риск пузырей активов. Несколько правительств еврозоны в последние месяцы даже предприняли шаги по ограничению избыточного кредитования, в том числе Франция.

Добавим, итоги заседания будут оглашены в 14:45 по московскому времени, а затем в 15:30 ожидается пресс-конференция главы ЕЦБ Марио Драги.

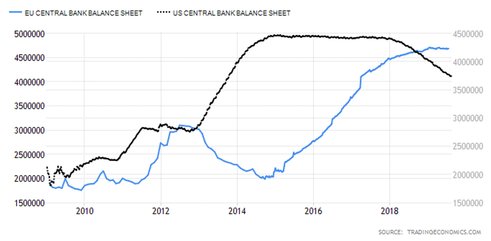

Стоит отметить, официально программа количественного смягчения (QE) была завершена европейским регулятором в декабре 2018 г. При этом ЕЦБ продолжает процесс реинвестирования доходов от ранее выкупленных долговых инструментов.

Динамика баланса ЦБ Еврозоны отражает «затухание» процесса, а не его полное прекращение, отмечают эксперты bcs-express.

По сравнению с ФРС США европейский регулятор не торопится снижать объем финансовых активов на своем счету, тем самым ограничивая себя в дальнейшем использовании такого инструментария.

При возможном наступлении мировой рецессии, о которой говорят инверсии долговых инструментов перезапуск европейского QE грозит нарушением процесса таргетирования инфляции.

При возможном наступлении мировой рецессии, о которой говорят инверсии долговых инструментов перезапуск европейского QE грозит нарушением процесса таргетирования инфляции.