Инвесторам постоянно приходится отвлекаться от фондового рынка, чтобы понять, что происходит с государственными облигациями, другой важной частью их портфеля. Доходность в этом году пока растет, но Билл Гросс, один из гуру сектора, считает, что "бычий" рынок, стартовавший еще в начале 1980-х гг., завершился.

Джереми Грэнтэм, известный инвестиционный "медведь", также видит потенциальные условия для "обвала". Гросс, который управляет деньгами Janus, но сделал себе имя в PIMCO, уверен, что линия 25-летнего тренда сломана как для пяти-, так и для десятилетних облигаций.

Конец "бычьего" рынка облигаций уже объявляли много раз начиная как минимум с сентября 2011 г. Существует глубокая неудовлетворительность доходностью в 2%: это считается недостаточным вознаграждением.

В старой поговорке о британских инвесторах говорится, что "Джон Булл готов смириться со всем, кроме 2%".

Многие разделяют пессимизм Гросса по поводу государственных облигаций: 83% управляющих фондами, опрошенных Bank of America Merrill Lynch, уверены, что облигации переоценены, при этом 59% долю имеют ниже обычного в этом классе активов.

Подобный широко распространенный пессимизм обычно является обратным индикатором. Если у всех небольшой объем, то кто будет продавать?

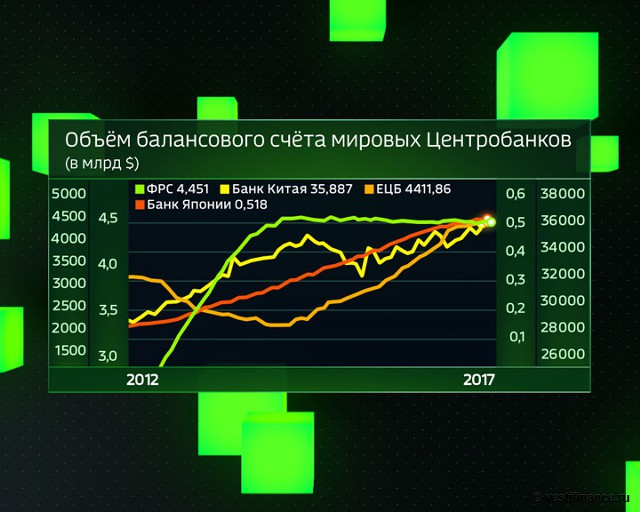

Рынок облигаций сильно трансформировался после финансового кризиса: масштабное увеличение баланса центральных банков за счет количественного смягчения (QE) изменило баланс спроса и предложения.

Центральные банки вмешались, чтобы снизить доходность облигаций, и она упала. Трудно точно определить, насколько падение доходности связано с действиями центральных банков.

Большую роль также сыграли низкая инфляция и пессимизм по поводу перспектив долгосрочного экономического роста (дискуссия о "вековом застое"). Разумеется, все эти факторы также объясняют причины вмешательства центральных банков.

Многие давно опасаются последствий освобождения баланса центральных банков от приобретенных облигаций, общая сумма которых достигает триллионов долларов. Эти опасения помогают объяснить, почему центральные банки так осторожны с изменениями в политике.

Многие давно опасаются последствий освобождения баланса центральных банков от приобретенных облигаций, общая сумма которых достигает триллионов долларов. Эти опасения помогают объяснить, почему центральные банки так осторожны с изменениями в политике.

Еще в 2013 г. ФРС начала сокращать покупку облигаций. Эпизод, известный как taper tantrum, в итоге довел доходность десятилетних облигаций до 3% (сейчас она 2,58%). И хотя ФРС, в конце концов, перестала их покупать, ЕЦБ и Банк Японии продолжают это делать.

Одна из причин для распродажи облигаций - опасения по поводу возможных действий этих двух центральных банков. ЕЦБ уже сократил ежемесячную покупку облигаций с 60 млрд евро до 30 млрд евро и в случае укрепления экономики еврозоны может вообще прекратить ее в сентябре. Банк Японии на этой неделе сократил объем приобретаемых облигаций, хотя пока не ясно, является ли это сокращение постоянным.

Дополнительным поводом для беспокойства является Китай, который может уменьшить покупку американских казначейских облигаций; они покупаются не для QE, а из-за того, что Китаю необходимо что-то делать со своими валютными резервами, отмечает британский журнал The Economist.

Существует четкая связь между всеми этими опасениями и оптимизмом по поводу глобальной экономики, который ведет к росту фондового рынка. В быстрорастущей экономике инвесторы предпочитают иметь акции, а не облигации; кроме того, быстрорастущая экономика нуждается в меньшей помощи государства.

Позитивным моментом может быть и то, что центральные банки, наконец-то, смогут переложить ответственность за рост на плечи правительства и корпоративного сектора.

Инфографика

Объем балансового счета мировых центробанков

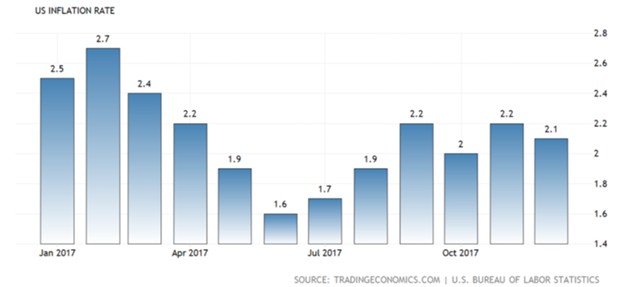

Все это создает хороший повод для движения доходности облигаций вверх, но ненамного. Для того чтобы повышение было значительным, требуется возвращение инфляции, которую все еще трудно заметить.Не ожидают ее, похоже, и инвесторы. Федеральный резервный банк Сент-Луиса отслеживает инфляционные ожидания на ближайшие пять лет, прогноз на сегодня составляет 2,13%. Это ниже уровня апреля прошлого года и значительно ниже ожиданий в 2013 и 2014 гг.

Стоит напомнить, что всего несколько недель назад некоторые комментаторы были обеспокоены тем, что выровненная кривая доходности указывает на замедление экономики. Но рынки заполнены профессионалами-неудачниками, которые делают ставку на то, что сверхнизкая доходность японских облигаций долго не продлится (торговля, известная как widowmaker). Доходность десятилетних японских бумаг - 0,08%.

Очень резкий рост доходности вызовет опасения у центральных банков и приведет к дополнительному монетарному смягчению (или как минимум к прекращению политики ужесточения).

Еще один способ оценить доходность десятилетних облигаций - взглянуть на нее как на сумму ожиданий будущего тренда по коротким ставкам. Верите ли вы в то, что ФРС сможет поднять короткие ставки до 3% и выше?

Еще один способ оценить доходность десятилетних облигаций - взглянуть на нее как на сумму ожиданий будущего тренда по коротким ставкам. Верите ли вы в то, что ФРС сможет поднять короткие ставки до 3% и выше?

Это возлагает большие надежды на программу Трампа. Рост в IV квартале, возможно, составил 2,7% в годовом исчислении, что неплохо. Но, имея рост цен на нефть, напряженную ситуацию на рынке труда и готовность ФРС нажать на тормоза, трудно сказать, как долго это продлится.