Когда финансовый кризис достиг своего пика в 2008 г., в тяжелейшем положении оказался дебитор. Банкам и компаниям было чрезвычайно сложно получить необходимое финансирование.

Но соотношение сил на финансовом рынке легко меняется. В 2005 и 2006 гг. кредит можно было получить без всяких проблем, причем на самых выгодных условиях. Займы тогда были не только дешевыми и большими, они также имели минимум ограничений.

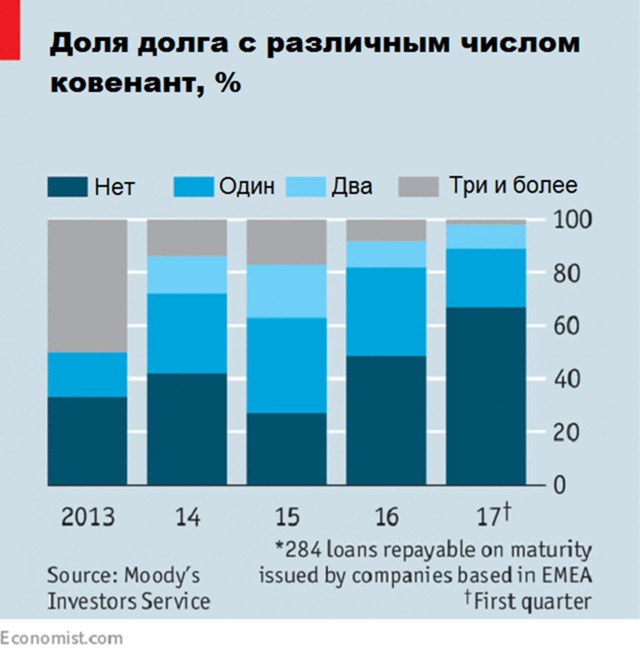

До того времени корпоративные кредиты имели многочисленные договорные обязательства, дававшие кредиторам защитные гарантии в случае ухудшения финансового положения дебитора. Но в 2005-2006 гг. появились кредиты с менее обременительными условиями (covenant-lite), в которых не предусматривались обычные для займа обязательства и гарантии со стороны заемщика.

Этот цикл, похоже, возвращается. Анализ Moody’s показывает, что доля займов с менее обременительными обязательствами на рынке кредитов увеличилась с 27% в 2015 г. до более чем две третьих в I квартале текущего года. Более того, некоторые кредитные договоры имеют ограничения не только для заемщика, но и для кредитора.

Частные инвестиционные компании требуют для себя право вето над покупателем их кредитов на вторичном рынке, их цель - предотвратить покупку долга инвесторами-активистами, которые потом могут вмешиваться в управление компании.

Инвесторы готовы принять даже это условие, так как хотят получить хоть какой-то доход от своих активов. В последние восемь лет центральные банки в развитых экономиках опустили процентные ставки чуть ли не до нуля. Доходность государственных облигаций также остается на исторически минимальном уровне, а порой даже отрицательной.

Когда низкорисковые активы приносят плохую прибыль, инвесторы готовы идти на риск. В такие времена Уолл-стрит всегда предлагает набор сомнительных схем. Сегодня на рынке в моде облигации, обеспеченные кредитами (ООК), которые объединяют кредиты в диверсифицированный портфель.

Точно так же как субстандартная ипотека десять лет назад, эти портфели затем делятся на различные транши, которые предлагают более высокую прибыль, но с более высоким риском. С начала года выпуск ООК удвоился по сравнению с тем же периодом прошлого года, утверждает банк Wells Fargo.

Вера в глобальную экономику и относительное благополучие корпоративного сектора - другая причина, почему инвесторы с желанием идут на риск. Глобальный процент невозврата по спекулятивным облигациям снизился до 3,3% за последние 12 месяцев, в начале года он был 4,2%. Многие компании используют длительный период низких процентных ставок для рефинансирования своих долгов, отмечает британский журнал The Economist.

Вера в глобальную экономику и относительное благополучие корпоративного сектора - другая причина, почему инвесторы с желанием идут на риск. Глобальный процент невозврата по спекулятивным облигациям снизился до 3,3% за последние 12 месяцев, в начале года он был 4,2%. Многие компании используют длительный период низких процентных ставок для рефинансирования своих долгов, отмечает британский журнал The Economist.

Но является ли нынешний энтузиазм по отношению к ООК и кредитам без обременений такой же спекулятивной вакханалией, как в прошлом десятилетии? Налицо и другие признаки. Ранее Банк Англии предупредил, что потребительская задолженность британцев растет быстрее, чем их доходы, и попросил банки увеличить резервный капитал на случай массового дефолта.

На шкале от одного до десяти один из банкиров охарактеризовал нынешнюю эйфорию инвесторов "выше восьми".

Хорошая новость в том, что любое потрясение на рынке будет более ограниченным, чем в период коллапса Bear Stearns и Lehman Brothers, после которого последовал кризис 2008 г. Сегодня финансовая система не такая хрупкая, как десять лет назад: у банков намного больше капитала и намного меньше спекулятивного долга на балансе.

Тем не менее невозможно уйти от ощущения, что рынок держится на плаву лишь благодаря действиям центральных банков. ЕЦБ и Банк Японии до сих пор ежемесячно скупают активы на десятки миллиардов долларов. Это удерживает доходность на низком уровне и заставляет инвесторов искать альтернативные варианты.

Стратег Citigroup Мэтт Кинг считает, что глобальные центральные банки продолжают создавать $1,2 трлн в год только для того, чтобы не допустить на рынках распродажу.

Все это создает условия для игры "кто первый струсит" с участием центральных банков и рынка. ФРС продолжает увеличивать процентную ставку и может уменьшить свой баланс. Китай также ужесточает свою монетарную политику. Глава ЕЦБ Марио Драги заявил, что "дефляционные силы вытесняются рефляционными".

Центральные банки будут двигаться более осторожно, так как не хотят спровоцировать кредитный кризис. Инвесторы, хорошо понимая эти опасения, верят, что политика будет смягчена при первом признаке проблем; как итог, они продолжают неограниченное кредитование. Существует реальная угроза серьезного просчета с обеих сторон.