На прошедшей неделе впервые в истории доходность долгосрочных выпусков ОФЗ на вторичном рынке, а чуть позже и на первичном аукционе опустилась ниже уровня в 7% годовых на фоне возможного ускорения процесса снижения ключевой ставки. На первичном рынке облигаций сохраняют высокую активность корпоративные заемщики, к которым присоединились и региональные.

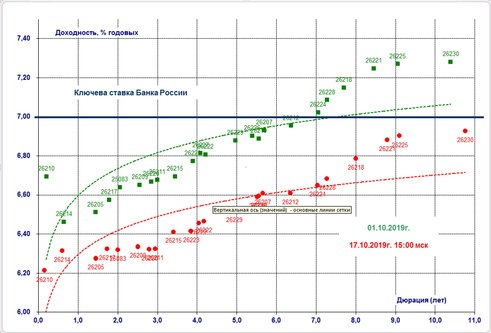

На вторичном рынке ОФЗ после почти двухнедельного ценового «ралли», которое привело к снижению доходности ОФЗ в пределах 29-39 б.п. (в среднем по рынку на 31 б.п.), со вторника наблюдается консолидация на новых уровнях. В прошлую пятницу доходность самого долгосрочного выпуска ОФЗ-ПД опустилась на 5-10 б.п. ниже отметки 7% годовых. При этом на текущий момент вся «кривая» доходности ОФЗ находится в относительно узком диапазоне 6,2-6,9% годовых. Началу существенного снижения ставок на рынке ОФЗ способствовали слова первого зампреда Банка России Ксении Юдаевой о необходимости учитывать все факторы при принятии решения по ставке на ближайшем заседании совета директоров, включая опережающее снижение инфляции по сравнению с прогнозом. А на прошлой неделе очередной «скачок» цен был связан с выступлением главы Банка России Эльвиры Набиуллиной, в котором было отмечено, что уже фактическая инфляция и устойчивые тренды в инфляции, скорее всего, позволят Банку России ослаблять денежно-кредитную политику быстрее, чем предполагалось регулятором раньше.

На вторичном рынке ОФЗ после почти двухнедельного ценового «ралли», которое привело к снижению доходности ОФЗ в пределах 29-39 б.п. (в среднем по рынку на 31 б.п.), со вторника наблюдается консолидация на новых уровнях. В прошлую пятницу доходность самого долгосрочного выпуска ОФЗ-ПД опустилась на 5-10 б.п. ниже отметки 7% годовых. При этом на текущий момент вся «кривая» доходности ОФЗ находится в относительно узком диапазоне 6,2-6,9% годовых. Началу существенного снижения ставок на рынке ОФЗ способствовали слова первого зампреда Банка России Ксении Юдаевой о необходимости учитывать все факторы при принятии решения по ставке на ближайшем заседании совета директоров, включая опережающее снижение инфляции по сравнению с прогнозом. А на прошлой неделе очередной «скачок» цен был связан с выступлением главы Банка России Эльвиры Набиуллиной, в котором было отмечено, что уже фактическая инфляция и устойчивые тренды в инфляции, скорее всего, позволят Банку России ослаблять денежно-кредитную политику быстрее, чем предполагалось регулятором раньше.

«Кривая» доходности ОФЗ  Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

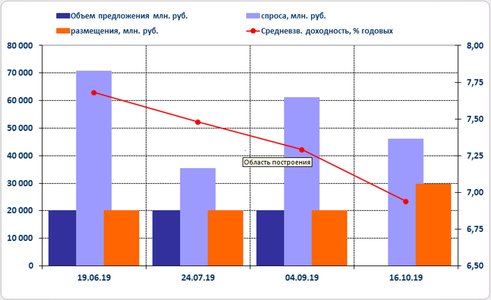

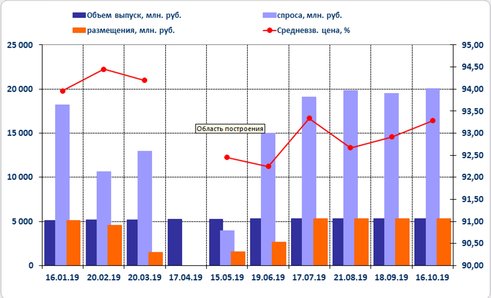

На аукционах 16 октября инвесторам были предложены облигации двух серий: самого долгосрочного (двадцатилетнего) выпуска ОФЗ-ПД 26230 в объеме остатков, доступных для размещения в указанном выпуске, и среднесрочного (восьмилетнего) выпуска ОФЗ-ИН 52002 в объеме 5 354,650 млн руб. по номинальной стоимости. Объем удовлетворения заявок на каждом аукционе определяется Минфином, исходя из объема спроса, а также размера запрашиваемой участниками премии к фактически сложившимся на рынке уровням доходности.

Началом обращения ОФЗ-ПД 26230 является 5 июня 2019г., погашение запланировано на 16 марта 2039 года. Ставка полугодовых купонов на весь срок обращения займа составляет 7,70% годовых. Объявленный объем выпуска составляет 300 млрд руб. по номинальной стоимости, в обращении находятся облигации на сумму порядка 60 млрд руб. Предыдущее размещение прошло шесть недель назад при высоком спросе, который более чем в три раза превысил объем предложения (20 млрд руб. по номинальной стоимости). Минфин, удовлетворив 21 заявку или 32,7% от объема спроса, разместил весь выпуск практически в полном объеме с доходностью на 5 б.п. ниже уровня вторичного рынка.

Началом обращения ОФЗ-ИН 52002 является 21 марта 2018г., датой погашения - 2 февраля 2028 года, ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых, номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом (на текущую дату составляет 1 070,93 руб.). Объявленный объем выпуска 150 млрд руб., до сегодняшнего аукциона в обращении находились облигации на общую сумму около 107,42 млрд руб. На предыдущем аукционе, который состоялся 18 сентября, спрос в 3,65 раза превысил объем предложения (5 348,65 млрд руб.), которое было реализовано в полном объеме. Размещение прошло по средневзвешенной цене, которая была на 0,085 п. п. ниже уровня вторичного рынка.

Основные параметры размещения ОФЗ-ПД 26230  Источник: Минфин РФ, расчеты БК «РЕГИОН»

Источник: Минфин РФ, расчеты БК «РЕГИОН»

На первом аукционе по размещению ОФЗ-ПД 26230 спрос составил около 46,025 млрд руб., составив около 12,3% от объема остатков, доступных для размещения. Удовлетворив в ходе аукциона 51 заявку (или около 64,3% от объема спроса), Минфин РФ разместил облигации на общую сумму 29615,565 млн руб. по номинальной стоимости с символической «премией» по цене в размере 0,068 п.п. к уровню вторичного рынка. Цена отсечения была установлена на уровне 109,310% от номинала, средневзвешенная цена сложилась на том же уровне, что соответствует эффективной доходности к погашению 6,94% годовых. Вторичные торги накануне закрывались по цене 109,250% от номинала, а средневзвешенная цена сложилась на уровне 109,378% от номинала, что соответствовало эффективной доходности к погашению на уровне 6,95% и 6,94% годовых. Таким образом, аукцион прошел без «премии» по доходности к среднему уровню вторичного рынка.

Основные параметры размещения ОФЗ-ИН 52002  Источник: Минфин РФ, расчеты БК «РЕГИОН»

Источник: Минфин РФ, расчеты БК «РЕГИОН»

На втором аукционе по размещению ОФЗ-ИН 52002 спрос составил около 20,037 млрд руб., превысив более чем в 3,7 раза объем предложения. Удовлетворив в ходе аукциона 11 заявок или 26,7% от объема спроса, Минфин РФ разместил облигации в полном объеме на общую сумму 5 354,65 млн руб. по номинальной стоимости. Цена отсечения была установлена на уровне 93,285%, средневзвешенная цена сложилась на уровне 93,3265% от номинала. На вторичных торгах накануне рынок закрывался по цене 93,172% от номинала, а сделки проходили в среднем по цене 93,178% от номинала. Таким образом, аукцион прошел с «дисконтом» по средневзвешенной цене в размере 0,148 п.п. (0,107 п.п. по цене отсечения).

Средняя аукционная доходность ОФЗ в 2018-2019гг., б.п.  Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

Спрос на самый долгосрочный выпуск был относительно умеренным (по сравнению с предыдущими размещениями). Тем не менее, Минфину РФ удалось разместить облигации на общую сумму более 29,615 млрд руб. (в 1,5 раза больше, чем на предыдущих аукционах) с нулевой «премией» к вторичному рынку. При этом впервые в истории доходность на аукционе при размещении долгосрочного выпуска (со сроком обращения более 15 лет) опустилась ниже 7-ми процентного уровня (6,94% годовых). Предыдущие минимальные ставки были зафиксированы по выпуску 26225 в марте 2018г. на уровне 7,37-7,39% годовых, а до этого по выпуску 26212 в апреле 2013г. на уровне 7,02% годовых и по выпуску 26207 в декабре 2012 года на уровне 7,03% годовых. Второй аукцион по размещению ОФЗ-ИН прошел при относительно высоком спросе, который более чем в 3,7 раза превысил объем предложения, который был размещен в полном объеме по ценам на 0,148 п.п. ниже средних цен вторичного рынка. Таким образом, можно отметить, что оба аукциона оказались успешными для эмитента.

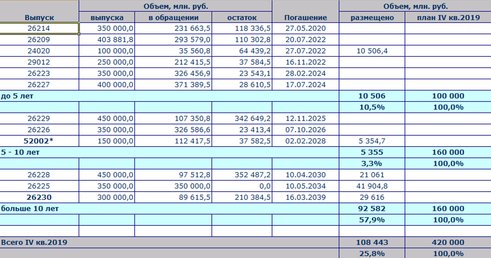

По итогам первых трех недель октября Минфин РФ выполнил план привлечения на рынке ОФЗ в IV квартале т.г., который был установлен на уровне 420 млрд руб., на 25,8%, разместив облигации на сумму 108,443 млрд руб. При этом годовой план, который с учетом размещений в первых трех кварталах и плана на текущий оценивается нами на уровне 2,084 трлн руб., на данный момент выполнен на 85,0%.

Таблица. Итоги размещения ОФЗ в IV кв. 2019г.  * выпуски с неразмещенными остатками на начало IVкв. 2019г.

* выпуски с неразмещенными остатками на начало IVкв. 2019г.

Источник: расчеты «БК РЕГИОН»

Субфедеральные и корпоративные эмитенты спешат воспользоваться результатами «ценового ралли» на рынке ОФЗ. Сегодня сразу четыре эмитента провели book-building новых выпусков облигаций – Белгородская область, Металлоинвест, НК РОСНЕФТЬ и Тойота Банк, установив минимальные в текущем году уровни процентных ставок для своих секторов и сегментов долгового рынка. Белгородская область второй раз в текущем году вышла на рынок с 5-ти летним займом номинальным объемом 2 млрд руб. Книга заявок инвесторов была сформирована с купоном 7% годовых при первоначальном индикативном диапазоне 7,20 – 7,40%. Доходность к погашению по выпуску составила 7,19%, дюрация – 3,30 г. НК РОСНЕФТЬ по выпуску со сроком обращения 10 лет объемом 25 млрд руб. установила ставку купона на уровне 7,10% годовых, что соответствует доходности к оферте через 4,5 года 7,29% годовых. Металлоинвест в ходе book-building 10-ти летнего (с офертой через 5,5 лет) выпуска объемом 10 млрд руб. вследствие предъявления высокого интереса инвесторов к размещению снижал диапазон купонной ставки дважды, в финале установив ее на уровне 7,15% против первоначального ориентира 7,30 – 7,45%. Тойота Банк выходил с выпуском на 5 млрд руб. и сроком обращения 3 года. В финале после неоднократного снижения ставка купона была установлена на уровне 7,20 годовых, на 30 б.п. ниже нижней границы индикативного диапазона купона (7,50 – 7,60%), что соответствует доходности к погашению 7,33% годовых.

Кроме того, в начале текущей недели сбор заявок провели: ТрансКонтейнер, ГК Самолет, Роснано, КАМАЗ, АКРОН. О выходе на публичный рынок долга в ближайшее время заявили: Экспобанк, Республика Саха (Якутия), Гидромашсервис, ГТЛК, Томская область (доразмещение выпуска 2017г.), МКБ (дополнительный выпуск) и МРСК Урала.

После бурного роста цен в первые две недели октября на рынке ОФЗ с начала текущей недели наблюдается консолидация на новых уровнях доходности, которая может сохраниться до конца текущей и в течение следующей недели, в конце которой пройдет заседание Банка России по вопросам денежно- кредитной политики.

Александр Ермак, главный аналитик долговых рынков БК "РЕГИОН".