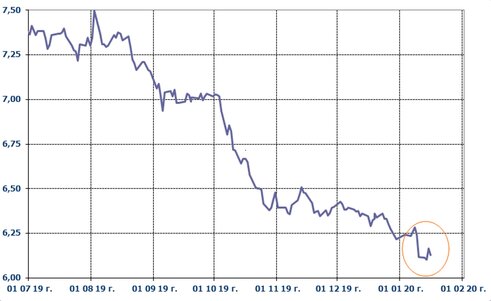

Рынок ОФЗ негативно отреагировал на отставку российского правительства, при этом снижение цен было незначительным и краткосрочным. По итогам первой половины сегодняшних торгов цены большинства выпусков гособлигаций вернулись на прежний уровень. Результаты первых аукционов по размещению ОФЗ были неоднозначными.

Вторичные торги по ОФЗ начались при низкой активности и сохранении бокового тренда. Однако, в пятницу на прошлой неделе и в понедельник произошел резкий рост цен, в результате которого снижение доходности с начала текущего года составило в среднем 12 б.п., при этом в средне- и долгосрочном сегментах оно достигало 17-21 б.п. Не исключено, что оптимизм рынка был связан с сообщением Росстата о снижении инфляции по итогам 2019 года до 3% год к году (-0,5 п.п. в декабре).

Вторичные торги по ОФЗ начались при низкой активности и сохранении бокового тренда. Однако, в пятницу на прошлой неделе и в понедельник произошел резкий рост цен, в результате которого снижение доходности с начала текущего года составило в среднем 12 б.п., при этом в средне- и долгосрочном сегментах оно достигало 17-21 б.п. Не исключено, что оптимизм рынка был связан с сообщением Росстата о снижении инфляции по итогам 2019 года до 3% год к году (-0,5 п.п. в декабре).

Динамика доходности 10-и летних ОФЗ  Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

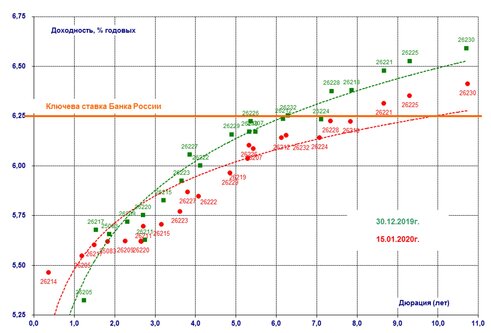

Сообщение об отставке правительства было негативно встречено на облигационном рынке, рост доходности ОФЗ достигал 10 б.п. Однако негативная реакция была не долгой: к концу вчерашнего дня была отыграна половина падения цен, а по итогам сегодняшней первой половины торговой сессии – оставшаяся половина. «Кривая» доходности ОФЗ  Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

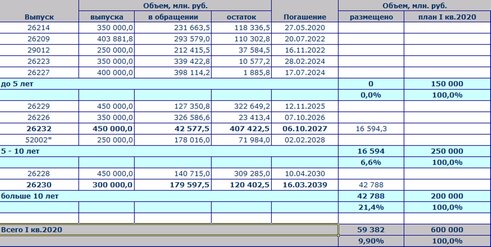

На аукционах 15 января инвесторам были предложены два выпуска ОФЗ-ПД: среднесрочной (семилетней) серии 26232 и самой долгосрочной (более 19 лет) серии 26230 в объеме остатков, доступных для размещения в каждом выпуске. Объем удовлетворения заявок на аукционе определяется Минфином, исходя из объема спроса, а также размера запрашиваемой участниками премии к фактически сложившимся на рынке уровням доходности. Началом обращения ОФЗ-ПД 26232 является 4 декабря 2019г., датой погашения – 6 октября 2027 года. Ставка полугодового купона на весь срок обращения бумаг составляет 6,00% годовых. Объявленный объем выпуска составляет 450 млрд руб., в обращении находятся облигации в объеме 424,017 млрд руб. Дебютное размещение выпуска прошло 18 декабря прошлого года. При спросе около 60 млрд руб. было удовлетворено около 46% заявок при средневзвешенной доходности 6,6% годовых.

Началом обращения ОФЗ-ПД 26230 является 5 июня 2019г., погашение запланировано на 16 марта 2039 года. Ставка полугодовых купонов на весь срок обращения займа составляет 7,70% годовых. Объявленный объем выпуска составляет 300 млрд руб. по номинальной стоимости, в обращении находятся облигации на сумму порядка 136,81 млрд руб. Предыдущее размещение прошло 18 декабря (последний аукционный день прошлого года) при относительно умеренном спросе, который составил около 41,7 млрд руб. по номинальной стоимости. Минфин, удовлетворив около 71% от объема спроса, разместил облигации в объеме около 29,5 млрд руб. с доходностью 6,63% годовых, которая не предполагала «премию» к вторичному рынку.

На первом аукционе по размещению ОФЗ-ПД 26230 спрос составил около 54,887 млрд руб., что составило около 33,6% от объема доступных к размещению остатков. Удовлетворив в ходе аукциона 95 заявок (около 78% от объема спроса), Минфин РФ разместил облигации в объеме 42 787,8 млн руб. по номинальной стоимости (около 26,2 объема доступных остатков) со средней «премией» по цене 0,254 п.п. (0,402 п.п. по цене отсечения) к вторичному рынку. Цена отсечения была установлена на уровне 115,1327% от номинала, а средневзвешенная цена сложилась на уровне 115,2812% от номинала, что соответствует эффективной доходности к погашению на уровне 6,42% и 6,41% годовых. Вторичные торги накануне закрывались по цене

115,550% от номинала, а средневзвешенная цена сложилась на уровне 115,535% от номинала, что соответствовало эффективной доходности к погашению на уровне 6,39% годовых. Таким образом, аукцион прошел с «премией» по доходности в размере 2 б.п. к вторичному рынку.

На втором аукционе по размещению ОФЗ-ПД 26232 спрос составил около 31,735 млрд руб., что составило около 7,5% от доступных к размещению остатков. Удовлетворив в ходе аукциона 26 заявок или 52,3% от объема спроса, Минфин РФ разместил облигации в объеме 16 594,3 млн руб. по номинальной стоимости (или 3,9% от остатков) с «премией» по цене порядка 0,22 п.п. (0,26 п.п. по цене отсечения) к вторичному рынку. Цена отсечения была установлена на уровне 99,6411% от номинала, а средневзвешенная цена сложилась на уровне 99,6813%, что соответствует эффективной доходности к погашению на уровне 6,15% и 6,14% годовых. Вторичные торги накануне закрывались по цене 99,947% от номинала, а средневзвешенная цена сложилась на уровне 99,947% от номинала, что соответствовало эффективной доходности к погашению на уровне 6,10% и 6,11% годовых. Таким образом, аукцион прошел с «премией» порядка 3 б.п. к доходности вторичного рынка.

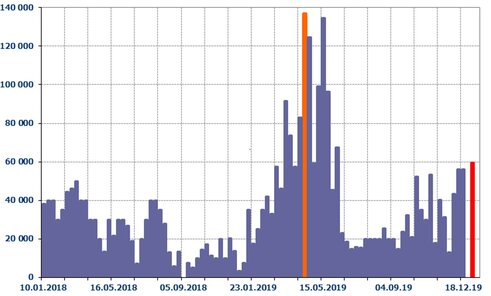

Объемы первичных размещений ОФЗ в 2019гг., млн руб.  Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

Первые размещения ОФЗ в новом году прошли неоднозначно. На аукционе по самому долгосрочному выпуску был размещен максимальный с начала продаж (в июне 2019г.) объем (около 43 млрд руб.), который примерно вдвое превысил средний показатель предыдущих аукционов, с минимальной за всю историю доходностью и при относительно небольшой «премии» по доходности в размере 2 б.п. На втором аукционе по среднесрочному выпуску Минфин отсек около половины заявок, объем которых был достаточно скромным – 31,7 млрд руб., и при этом предоставил «премию» в размере 3 б.п. Такие результаты можно назвать не совсем ожидаемыми, принимая во внимание рост цен и снижение доходности на вторичном рынке, которые наблюдаются с конца прошлой недели.

Доходность первичных размещений ОФЗ в 2018-2019гг., б.п.  Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

В первый аукционный день Минфин РФ разместил гособлигации на общую сумму порядка 59,382 млрд руб., выполнив на 9,9% план привлечения на рынке ОФЗ в I квартале т.г., который был установлен на уровне 600 млрд руб.

Таблица. Итоги размещения ОФЗ в IV кв. 2019г.  * выпуски с неразмещенными остатками на начало IV кв. 2019г. Источник: расчеты «БК РЕГИОН» «РЕГИОН»

* выпуски с неразмещенными остатками на начало IV кв. 2019г. Источник: расчеты «БК РЕГИОН» «РЕГИОН»

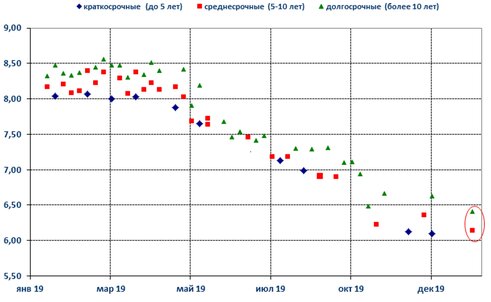

Несмотря на произошедшее снижение ставок, привлекательность ОФЗ, на наш взгляд, сохраняется в результате роста «реальной» доходности госбумаг и ожиданий дальнейшего снижения инфляции и вслед за ней ключевой ставки Банка России.