Федрезерв бросает все силы на тушение пожара на рынке репо. Почему эти проблемы настолько важны, и почему последствия могут быть слишком масштабными?

Федрезерв бросает все силы на тушение пожара на рынке репо. Почему эти проблемы настолько важны, и почему последствия могут быть слишком масштабными?

В последние годы многие экономисты и финансовые аналитики выражают беспокойство судьбой рынков. Главная причина - растущее вмешательство центробанков.

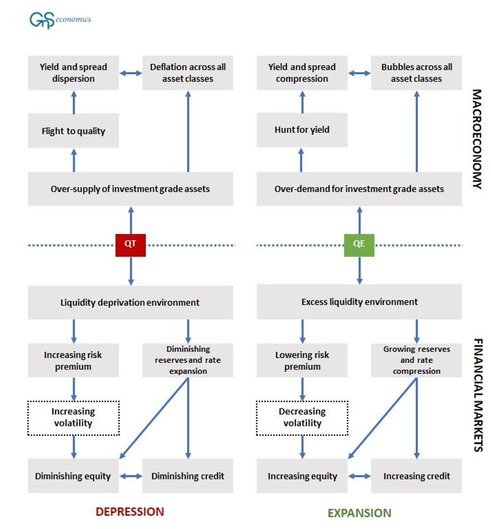

Еще в 2013 году многие обращали внимание, что существует серьезная вероятность того, что меры, принятые центральными банками, не уменьшают финансовую нестабильность, а увеличивают ее. Это связано с тем, что если фактическая цена актива не соответствует его рыночной стоимости, истинный уровень риска не раскрывается должным образом.

Потрясения на рынке репо, впервые начавшиеся 16 сентября, являются самым последним и, вероятно, самым тревожным примером вышесказанного.

Многие эксперты настаивают, что проблемы на рынке репо - важный признак надвигающегося финансового бедствия. Здесь стоит отметить, что рынок репо - это ключевой механизм работы всего финансового рынка, и об этом не стоит забывать. Если он не будет функционировать должным образом, проблем не избежать.

Количественное смягчение перешло в новую фазу. В этом году ФРС активно проводит масштабные операции РЕПО. Некоторые эксперты полагают, что экономика уже не в состоянии функционировать без постоянных инъекций со стороны Федрезерва.

Еще после кризиса 2008 года многие центробанки приняли масштабные меры по предотвращению краха, впрочем, хотя чрезвычайные меры по предотвращению перехода кризиса в системный кризис и могут считаться целесообразными, факт, не все уделили им должное внимание. Оглядываясь назад, США действительно рекапитализировали, объединили и допустили банкротство некоторых банков, однако Европа выбрала совершенно иной путь, оставив недокапитализированные и больные банки.Однако наиболее важные ошибки были допущены по обе стороны Атлантики. Скрытое достоинство кризисов и рецессий заключается в том, что они устраняют как слабых и неэффективных игроков, создавая пространство для более производительных фирм и новых финансовых инвестиций. Но власти решили спасать всех подряд, и именно поэтому восстановление экономики после кризиса было настолько слабым.

С финансовым сектором и вовсе произошла отдельная история.

Один крупный центральный банк за другим опускал ставку до нуля или вовсе вводил отрицательные ставки, а также запускал программы количественного смягчения. ФРС приобретала у первичных дилеров активы.

Те в свою очередь платили продавцам облигаций (домашним хозяйствам, фондам итд.), а Федеральная резервная система компенсировала банкам резервы. На практике ФРС поставляла избыточные резервы на балансы банков намного выше уровней, которые они бы приобрели самостоятельно.

Все это заставляло банки выдавать дополнительные и зачастую более рискованные кредиты. Кроме того, поскольку QE и низкие процентные ставки снижали долгосрочные ставки, многие из ценных бумаг, которыми располагали коммерческие банки, не имели преимуществ по доходности, что вынуждало менять бумаги на другие с большим кредитным риском.

Политика центробанков создала чрезмерный спрос на рисковые активы, началась так называемая охота за доходностью, а это в свою очередь привело к и искусственно завышенным ценам по всему спектру финансовых активов.

Когда ФРС начала проводить количественное ужесточение, ситуация резко изменилась, появился избыток активов инвестиционного уровня, а избыточная ликвидность улетучилась.

Все \то привело к обвалу рынков, и ФРС пришлось развернуть свою политику на 180 градусов, однако по факту QT продолжалось до середины 2019 года, а затем наступил кризис на рынке репо.

Все \то привело к обвалу рынков, и ФРС пришлось развернуть свою политику на 180 градусов, однако по факту QT продолжалось до середины 2019 года, а затем наступил кризис на рынке репо.

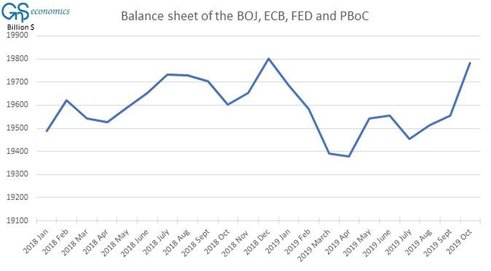

ЕЦБ и ФРС быстро поняли, чем это может грозить и запустили новые программы QE.

На графике видно, с какой скоростью начали расти балансы ЦБ.

На графике видно, с какой скоростью начали расти балансы ЦБ.

Межбанковский рынок так и не восстановился после паники 2008 года. Банки требуют залогового обеспечения по своим кредитам другим банкам, что усилило роль рынка репо. Кроме того, в течение 2018 и 2019 годов четыре крупных банка США стали доминирующими игроками на этом рынке. Таким образом, любое изменение в их способности или желании кредитовать приводит к стремительному росту процентных ставок.

Тем не менее, главная проблема, вероятно, заключается в том, что программы QE коренным образом изменили балансы банков, а также их деятельность на денежном рынке.