Во взаимоотношениях США и Китая особых изменений не наблюдается. В четверг была опубликована вторая оценка американского ВВП за I квартал. Есть опасения, что экономика США могла пройти циклические пики в плане прироста.

Американские фондовые фьючерсы подрастают на премаркете, наблюдается отскок после падения. В среду ключевые индексы потеряли 0,7-0,9%. Накануне S&P 500 ушел ниже зоны поддержки 2820-2790 пунктов. Предполагаю, что просадка может продолжиться. Первой целью в случае развития среднесрочной коррекции может стать отметка 2700 пунктов. Следующий ориентир – 2550-2450 пунктов.

Американские фондовые фьючерсы подрастают на премаркете, наблюдается отскок после падения. В среду ключевые индексы потеряли 0,7-0,9%. Накануне S&P 500 ушел ниже зоны поддержки 2820-2790 пунктов. Предполагаю, что просадка может продолжиться. Первой целью в случае развития среднесрочной коррекции может стать отметка 2700 пунктов. Следующий ориентир – 2550-2450 пунктов.

Риски

США и Китай. По данным китайских СМИ, в качестве ответной меры Пекин может ограничить экспорт редкоземельных металлов в США. КНР обеспечивает порядка 80% потребностей Штатов в этих металлах. Вице-министр зарубежных дел Китая заявил, что Пекин выступает против торговой войны, но не боится ее.

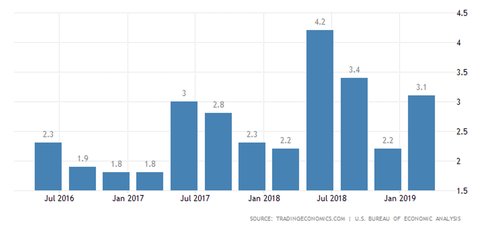

Проблемы мировой экономики. Согласно второй оценке, прирост ВВП США в I квартале был пересмотрен с 3,2% до 3,1% (кв/кв). Оценка динамики потребительских расходов была пересмотрена с +1,2% до +1,3%, что все равно является низким показателем. Проблема в том, что американская экономика могла пройти циклические пики в плане прироста. Гибкий сервис ФРБ Атланты GDPNow указывает на 1,3% увеличение ВВП США во II квартале. «Кривая доходности» Treasuries заметно инвертирована (перевернута) на среднем отрезке. Это может быть сигналом, предваряющим рецессию в США с временным лагом 1-2 года.

Динамика ВВП США, кв/кв  Ситуация в Италии. Согласно сообщению Bloomberg, Европейская комиссия может инициировать дисциплинарную процедуру в отношении Италии. Объем госдолга страны составляет 132% ВВП. Еврокомиссия считает, что темпы сокращения долговой нагрузки недостаточны. Штраф может составить около 3,5 млрд евро.

Ситуация в Италии. Согласно сообщению Bloomberg, Европейская комиссия может инициировать дисциплинарную процедуру в отношении Италии. Объем госдолга страны составляет 132% ВВП. Еврокомиссия считает, что темпы сокращения долговой нагрузки недостаточны. Штраф может составить около 3,5 млрд евро.

Позитивные факторы

Монетарная политика мировых ЦБ. Согласно рынку производных инструментов, до конца 2020 г. ключевая ставка ФРС может быть снижена 3 раза. Мартовский прогноз регулятора предполагал 1 этап увеличения за обозначенный период. Ближайшее «опорное» заседание Федрезерва состоится 18-19 июня. Крайне вероятно, что медианный прогноз ФРС по ставке будет пересмотрен в сторону понижения. На следующей неделе, 6 июня, пройдет заседание ЕЦБ. Риторика центробанка еврозоны может еще более смягчиться.

График индекса S&P 500 по итогам среды, таймфрейм дневной