Как сообщил Центральный банк, золотовалютные резервы страны превысили отметку 514,5 млрд. долларов, достигнув 28 июня уровня в 517, а затем, 1 июля, и 518,4 млрд. долларов*. Таким образом, впервые за шесть лет ЗВР превысили уровень, на котором они находились в момент назначения Эльвиры Набиуллиной главой ЦБ. О том, что это значит для экономики, рассказывает руководитель группы макроэкономических исследований «КАМАЗ» Сергей Блинов.

Итак, не прошло и шести лет как Эльвира Набиуллина вернула стране резервы, которые она же ранее «спалила» («палить резервы» - меткое образное выражение Президента Путина). Радоваться этому событию или огорчаться? Попробуем разобраться.

Итак, не прошло и шести лет как Эльвира Набиуллина вернула стране резервы, которые она же ранее «спалила» («палить резервы» - меткое образное выражение Президента Путина). Радоваться этому событию или огорчаться? Попробуем разобраться.

Последние шесть лет можно разделить на два периода. Чуть менее двух лет (с момента своего назначения в июне 2013 и до апреля 2015 года) Эльвира Сахипзадовна резервы тратила, «спалив» таким образом 164 миллиарда долларов менее чем за два года.

Процесс восстановления резервов шёл намного медленнее, более четырёх лет (с апреля 2015 до июня 2019), и сейчас ЗВР достигли «начальной точки». В определённом смысле, Эльвира Набиуллина начинает сейчас «с чистого листа».

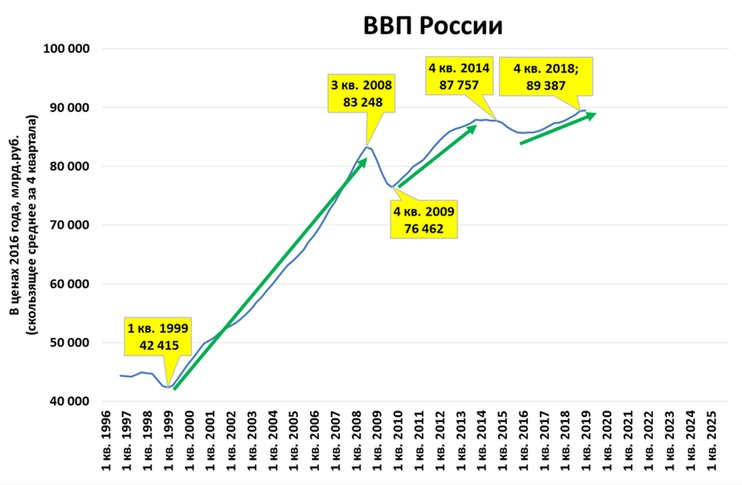

При прочих равных, рост ЗВР – это для экономического роста хорошо, а падение ЗВР – это плохо. Достаточно сравнить две диаграммы, ВВП и ЗВР (графики 2 и 3).

График 2. После каждого кризиса ВВП растёт всё медленнее. Источник: Росстат, расчёты С. Блинова

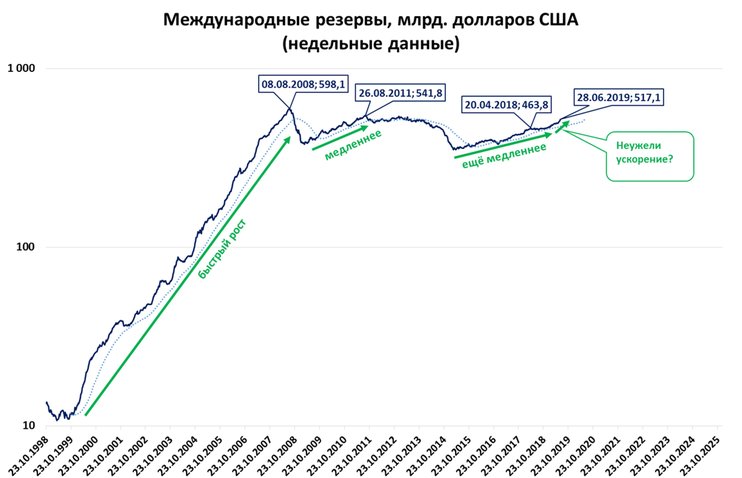

График 3. Темпы роста ЗВР повторяют динамику ВВП. Источник: ЦБ, ЗВР отложены по логарифмической шкале

Отчётливо видно: быстрый рост ЗВР соответствует быстрому росту ВПП, медленный рост ЗВР – медленному росту ВВП. А когда ЗВР, как это делал Банк России в первые два года правления Набиуллиной, «палят» и они сокращаются, то вслед за этим падает и ВВП.Каким же образом рост ЗВР способствует экономическому росту, каков механизм этой взаимосвязи?

Мы уже касались этой темы, см., например, «Замаскированные валютные интервенции – угроза для российской экономики».

Суть этого механизма понять просто: на рост экономики России работает не валюта, а рубли. В ходе пополнения золотовалютных резервов Центральный банк покупает у экономических агентов (бесполезную для экономического роста в России) валюту, а взамен перечисляет им «свежеотпечатанные» (и жизненно важные для экономического роста в России) рубли. Рублей в российской экономике становится больше, что сразу же вызывает экономический рост.

Именно в этом случае и происходит самая настоящая дедолларизация российской экономики: вместо валюты на счетах предприятий, граждан и банков появляются рубли.

Важно, конечно, чтобы при этом инфляция не «съедала» покупательную способность растущей рублёвой денежной массы, что легко достигается поддержанием ставок на достаточно высоком уровне. Денежная масса должна расти в реальном выражении («за вычетом» инфляции), или, что одно и то же, должна расти реальная денежная масса (РДМ).

Отсюда следует, что ожидаемое в июле снижение ставки Центральным банком будет ошибкой.

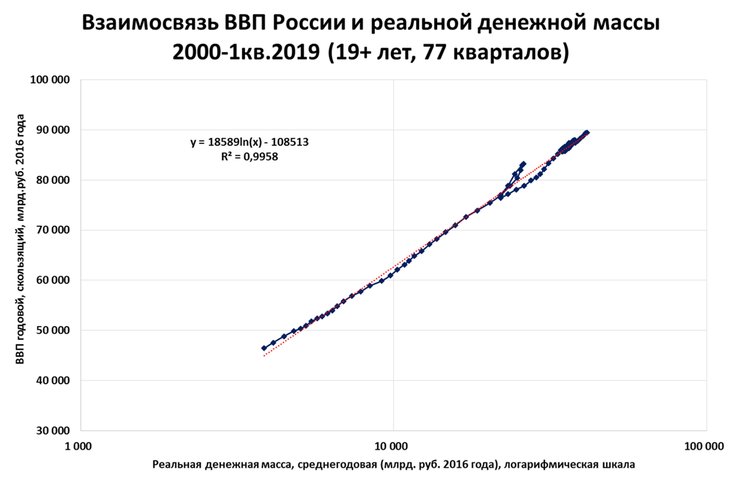

А взаимосвязь между ВВП и реальной денежной массой практически стопроцентная (график 4).

График 4. Динамика ВВП практически на 100% объясняется реальной денежной массой. Источники: ВВП, Росстат, расчёты С. Блинова

Изменения реальной денежной массы объясняют 99,5% изменений ВВП.В конце текущего графика ЗВР можно, присмотревшись, разглядеть ускорение роста резервов в последние недели (см. выноску «Неужели ускорение?» на графике 3). Означает ли это, что нас, наконец-то, ждёт ускорение роста реальной денежной массы, а с ней и ВВП?

В нашем конкретном случае, увы, не означает. Объясню почему.

Помните сделанную выше оговорку: «при прочих равных»? Напомню, «при прочих равных, рост ЗВР – это хорошо для экономического роста».

Вот в этом и главная засада: прочие могут быть «не равны».

Так, ЦБ может всё испортить, добавляя рубли по каналу «пополнение ЗВР», но изымая их по другим каналам. Или вовсе не добавлять в экономику новые рубли, а лишь возвращать в неё те рубли, которые перед этим были изъяты из экономики Минфином (например, в виде налогов, см. «О действиях правительства, мешающих экономическому росту»).

В этих случаях пополнение ЗВР никакого положительного влияния на рост ВВП не окажет, потому что, повторю, на экономический рост работает не пополнение ЗВР как таковое, а добавление в экономику реальных рублей.

Постскриптум

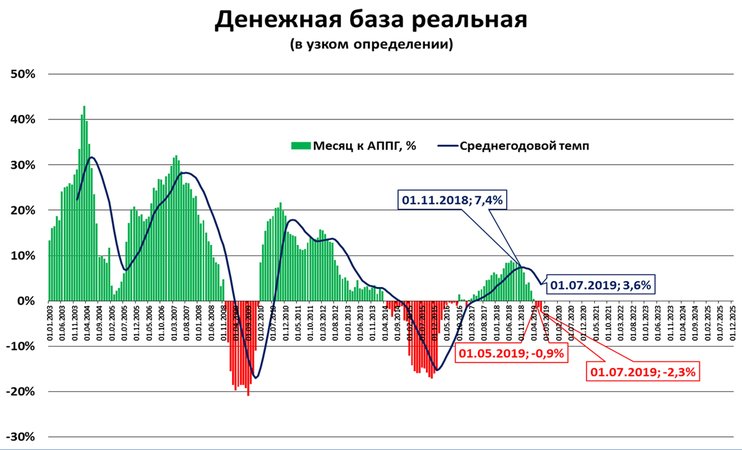

Свежие данные по денежной базе (на 1 июля) подтверждают опасения: узкая денежная база падает в реальном выражении уже третий месяц подряд (график 5).

График 5. Сжатие денежной базы – симптом кризиса. Источник: ЦБ, Росстат, расчёты С. Блинова

Такое же падение мы видим и в широкой денежной базе (см. «В ожидании чёрного вторника»), рост реальной денежной массы тоже практически прекратился (см. «Об излишнем оптимизме Орешкина»).А это означает, что ЦБ «успешно» блокирует «золотовалютное добавление» рублей в экономику, и надежды на возобновление экономического роста невелики.