Прошедшее полугодие 2019 года выдалось для рубля более чем успешным: российская валюта находилась в числе лидеров группы валют развивающихся стран, прибавляя к своей стоимости более 10%. Поддержку отечественному рублю оказывали как внешние, так и внутренние факторы. Однако последние уже меняют направление движения и во втором полугодии будут играть против укрепления. Как изменится российский валютный рынок в ближайшие месяцы и почему рубль взял курс на снижение, рассказывает главный аналитик ПСБ Михаил Поддубский.

Последняя волна укрепления рубля и других валют развивающихся стран связана в первую очередь с ростом ожиданий скорого смягчения монетарного курса ведущими центральными банками.

Последняя волна укрепления рубля и других валют развивающихся стран связана в первую очередь с ростом ожиданий скорого смягчения монетарного курса ведущими центральными банками.

За последние несколько недель риторика представителей Федрезерва и ЕЦБ стала еще более мягкой, соответственно, уверенность рынка в предстоящем снижении ставок оказывает поддержку рисковым активам и в частности валютам развивающихся стран.

На этой неделе поддержку валютам EM оказали комментарии главы ФРС Джерома Пауэлла, выступающего с полугодовым докладом перед американским Конгрессом, из которого участники рынка сделали вывод о неизбежности скорого снижения ставок. Глава регулятора подтвердил идею того, что ФРС будет действовать необходимым образом для поддержания экономического роста, обратил внимание на риски, связанные с замедлением в «некоторых крупных зарубежных экономиках» и сохранением низкой инфляции, а также вопросы международной торговли.

Помимо этого, Пауэлл отметил, что на июньском заседании многие управляющие посчитали, что «необходимость в более стимулирующей денежной политике выросла», и с того момента описанные выше риски продолжают оказывать давление на перспективы темпов роста американской экономике. Согласно фьючерсам на ставку, рынок уже отражает 100%-ную вероятность ее снижения на июльском заседании ФРС, из них почти 20% — за снижение ставки сразу на 50 пунктов.

Помимо этого, Пауэлл отметил, что на июньском заседании многие управляющие посчитали, что «необходимость в более стимулирующей денежной политике выросла», и с того момента описанные выше риски продолжают оказывать давление на перспективы темпов роста американской экономике. Согласно фьючерсам на ставку, рынок уже отражает 100%-ную вероятность ее снижения на июльском заседании ФРС, из них почти 20% — за снижение ставки сразу на 50 пунктов.

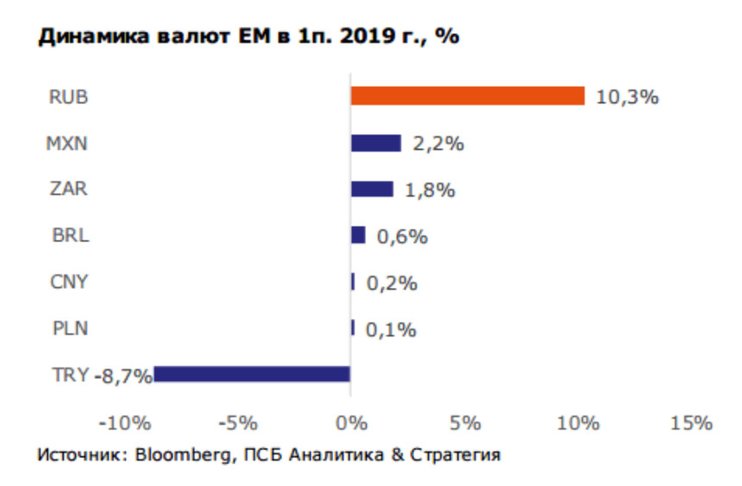

Если внешние факторы оказывают поддержку российской валюте, то внутренние, на наш взгляд, начинают играть уже против рубля. На текущий момент, согласно нашей модели, курс рубля близок к равновесному, исходя из текущей динамики нефтяных котировок и ключевых макропоказателей. С начала года российская валюта находится в числе лидеров на валютном рынке, прибавляя более 10% (лучше конкурентов из группы валют развивающихся стран). Такой результат получен за счет ряда факторов: общей дешевизны рубля в конце прошлого года, улучшения настроений на глобальных рынках, сезонно сильного счета текущих операций, увеличения лимитов (в моменте даже отказов от них) на аукционах по размещению ОФЗ.

К началу второго полугодия сезонность текущего счета начинает играть уже против рубля (объемы покупок иностранной валюты в рамках бюджетного правила могут перекрывать приток валюты по текущему счету), а Минфин на последних аукционах по размещению ОФЗ устанавливает сравнительно небольшие лимиты. Какой-либо масштабной недооценки рубля по фундаментальным моделям не наблюдается. Поэтому на горизонте ближайшей пары месяцев ожидаем постепенного смещения пары доллар/рубль ближе к отметке в 65 руб/долл, а пары евро/рубль — ближе к отметке в 72 руб/евро.