В пятницу был опубликован ключевой отчет по рынку труда США от BLS за январь. Статистика по приросту занятости оказалась сильной, а динамика заработных плат умеренной, что создает разумный баланс с точки зрения перспектив монетарной политик ФРС.

Американские фондовые фьючерсы консолидируются на премаркете, фьючерс на Nasdaq 100 снижается вслед за акциями Amazon. В четверг ключевые индексы закрылись в разнонаправленном формате, S&P 500 взлетел на 0,9%. S&P 500 близок к зоне сопротивления в 2700 пунктов. При закреплении выше этой отметки локальная цель переместится на 2790 пунктов. На откате ближайшая поддержка – 2670 пунктов.

Американские фондовые фьючерсы консолидируются на премаркете, фьючерс на Nasdaq 100 снижается вслед за акциями Amazon. В четверг ключевые индексы закрылись в разнонаправленном формате, S&P 500 взлетел на 0,9%. S&P 500 близок к зоне сопротивления в 2700 пунктов. При закреплении выше этой отметки локальная цель переместится на 2790 пунктов. На откате ближайшая поддержка – 2670 пунктов.

Ключевой отчет по рынку труда

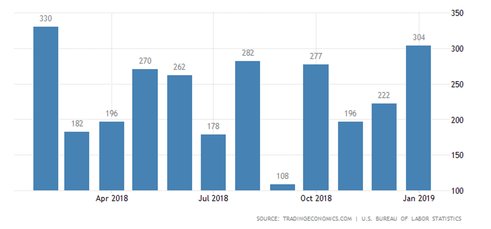

Официальные данные от BLS за январь оказались сильными. Занятость вне сельхоз. секторе неожиданно выросла на 304 тыс. (прогноз: 165 тыс.).

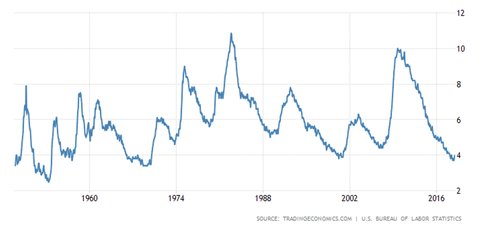

Уровень безработицы увеличился с 3,9% до 4% (прогноз: 3,9%). Тут возможно влияние эффекта shutdown, так как безработица рассчитывается на базе опросов домохозяйств.

Уровень безработицы

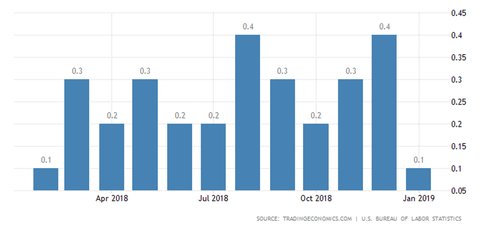

Динамика инфляционной компоненты – среднего почасового уровня заработных плат – снизилась в 3,3% до 3,2% годовых. Относительно декабря показатель прибавил 0,1% при прогнозе в 0,3%. Это позитивный фактор, ибо в процессе принятия решений ФРС ориентируется на рынок труда и инфляционный показатели. Payrolls оказались сильными, но заработные платы не указывают на скорый взлет инфляции.

Динамика инфляционной компоненты – среднего почасового уровня заработных плат – снизилась в 3,3% до 3,2% годовых. Относительно декабря показатель прибавил 0,1% при прогнозе в 0,3%. Это позитивный фактор, ибо в процессе принятия решений ФРС ориентируется на рынок труда и инфляционный показатели. Payrolls оказались сильными, но заработные платы не указывают на скорый взлет инфляции.

Динамика средней заработной платы, м/м

Позитивные факторы

Итоги заседания ФРС. Вердикт регулятора был опубликован в среду вечером. Федрезерв подчеркнул необходимость проявить «терпение», необходимо понять, какие значения ключевой ставки могут быть подходящими. Помимо этого, ФРС выпустила отдельный стейтмент, согласно которому, попытки регулятора сократить $4,1 трлн баланс могут завершиться раньше, чем предполагалось. Джером Пауэлл считает, что аргументы в пользу повышения ключевой ставки немного ослабли, а риски слишком высокой инфляции снизились, частично из-за падения цен на нефть.

В декабре Комитет по операциям на открытом рынке (FOMC) предполагал 3 этапа повышения ставки по 0,25 процентных пункта до конца 2020 г. Сейчас сегмент фьючерсов на fed funds rate предполагает 1 этап сокращения за обозначенный период. США и Китай. Очередной раунд торговых переговоров завершился четверг. Дональд Трамп надеется на решение всех вопросов и заключение полномасштабной сделки до 1 марта. В противном случае Штаты повысят тарифы на импорт $200 млрд китайской продукции с 10% до 25%.

Риски

Отчетность Amazon (-4,3%). Крупнейший в мире интернет-ритейлер по итогам IV квартала зафиксировал рекордные прибыль в расчете на акцию (EPS) и выручку. EPS составила $6,04 при консенсусе на уровне $5,65. Выручка увеличилась на 20% (г/г), до $72,38 млрд при среднем ожидании в $71,88 млрд. Однако финансовый прогноз компании разочаровал инвесторов. Замедление мировой экономики. Индекс деловой активности в производственном секторе Китая от агентства Caixin (PMI) в январе сократился до 48,3 пунктов против 49,7 пункта в декабре. Это сильнейшее падение за 3 года. Снижение активности, то есть значение ниже 50 пунктов, наблюдается уже второй месяц подряд.

Shutdown может возобновиться. Дональд Трамп считает, что очередной шатдаун «определенно возможен». По его мнению, Конгресс вряд ли достигнет компромисса до 15 февраля, когда истечет срок временного финансирования правительства. Предыдущий, 35-дневный shutdown, негативно сказался на американской экономике. Релиз ВВП США за IV квартал был отложен из-за проблем со сбором данных статистическими ведомствами, финансирование которых было приостановлено.

Оксана Холоденко, аналитик по международным рынкам БКС Брокер