Евро остается крепким благодаря ожиданиям по будущему изменению разницы ставок в Европе и США, отмечает Евгений Локтюхов, руководитель направления анализа отраслей и рынков капитала Промсвязьбанка.

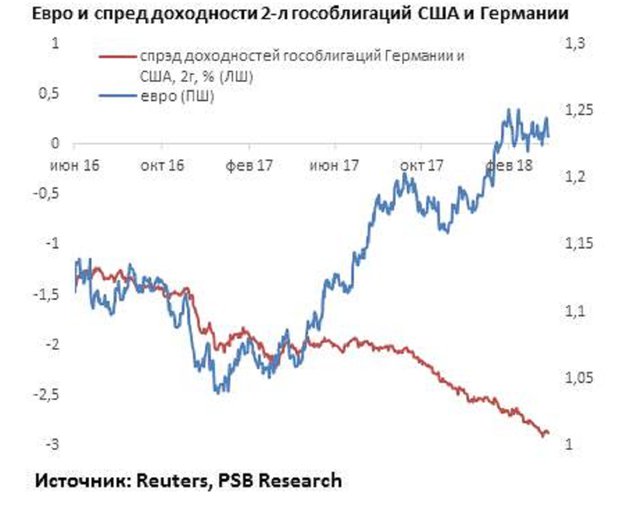

Последние два месяца европейская валюта смотрится весьма крепкой, удерживаясь в диапазоне 1,22-1,25 в паре с долларом, - районе максимумов за более чем 3 года.

Последние два месяца европейская валюта смотрится весьма крепкой, удерживаясь в диапазоне 1,22-1,25 в паре с долларом, - районе максимумов за более чем 3 года.

Эти уровни выглядят, на первый взгляд, высоковато, - евро с середины прошлого года заметно расходится как с динамикой спрэдов в ставках на денежном и долговом рынках еврозоны и США, выступавших ранее привычным ориентиром, так и отклоняется от разницы в инфляциях в этих регионах.

Тут стоит обратить внимание на несколько важных моментов, свойственных настоящему моменту.

Во-первых, экономический рост еврозоны, в силу сложностей ее функционирования и выведения из кризисного состояния ряда стран, только с 2017 года прекратил быть анемичным и стал соответствовать темпам роста американской экономики.

Со зримым улучшением ряда ключевых экономических параметров, в первую очередь, кредитования и занятости. Улучшение ситуации в экономике еврозоны способствует притоку капитала в европейские активы.

Во-вторых, ЕЦБ вынужден был прибегнуть для нормализации ситуации в экономике к объемным программам стимулирования кредитования, включающим в себя не только выкуп активов, но и переход к политике отрицательных ставок.

До осени этого года Европейский Центробанк продолжает вести выкуп активов, поддерживая доходность «коротких» и «средних» гособлигаций ведущих стран региона на отрицательных уровнях.

Вопрос нормализации ставок ЕЦБ отложил на более позднее время благодаря низким темпам инфляции.

В то же время «зрелость» фазы экономического роста в США и повышение инфляционных рисков заставляют Федрезерв, напротив, идти по пути нормализации денежно-кредитной политики.

Поэтому ставку ФРС повышает весьма осторожно. Таким образом, рынки вынуждены как оценивать перспективы будущего ужесточения политики ЕЦБ, так и принимать во внимание, что ужесточение политики Федрезерва будет ограниченным.

Что и поддерживает евро, обеспечивая схожесть динамики долгосрочных ожиданий по изменению ставок в еврозоне и США и европейской валюты.