В последние несколько дней российский рынок показывает смешанную динамику. Волна снижения, подгоняемая дивидендными отсечками в тяжеловесных бумагах, привела к спуску индекса МосБиржи в район нижней границы торгового коридора, который сформировался в середине мая.

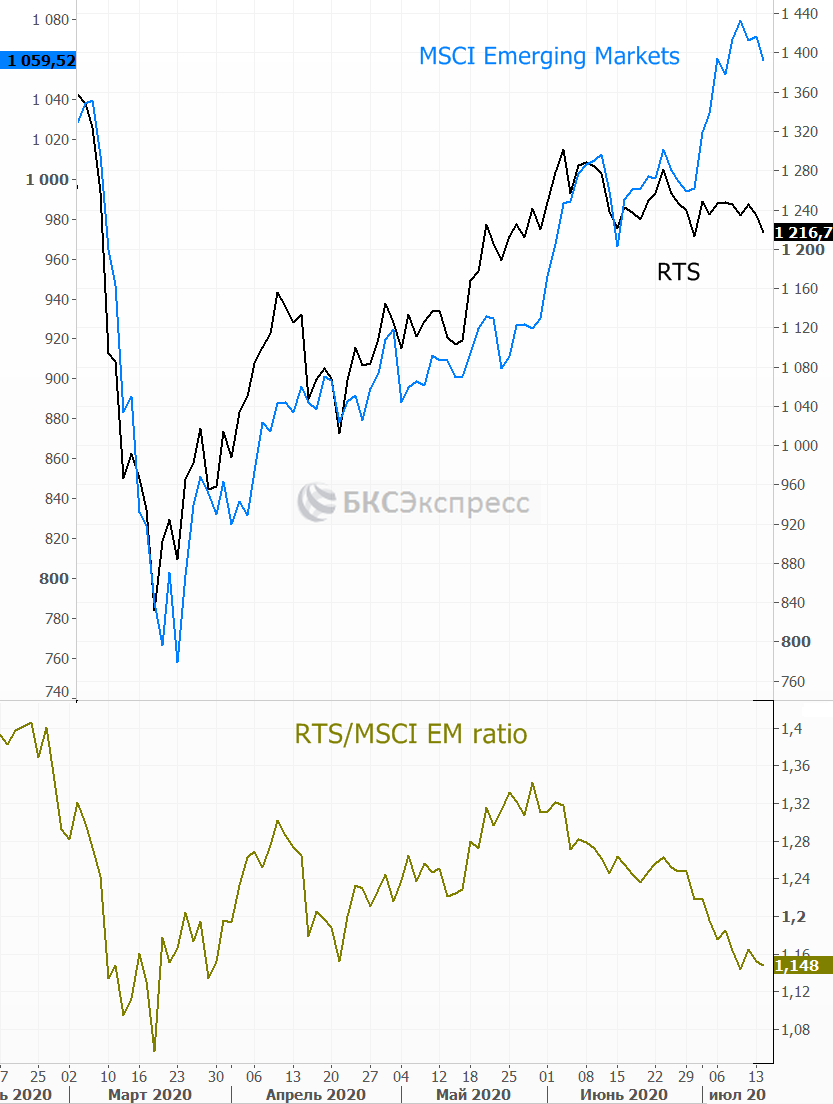

Если оценивать динамику нашего рынка по сравнению с другими площадками развивающихся стран, то наблюдается отставание. Долларовый индекс РТС показывает более слабую динамику, чем MSCI Emerging Markets.

В то же время в целом в мире преобладают оптимистичные настроения. Особенно это касается рынка США и Китая, где после мартовского обвала вы видим полное V-образное восстановление индексов акций. Впрочем, в США ралли было в первую очередь сосредоточено в наиболее крупных компаниях сектора высоких технологий. Именно за счет таких имен как Apple и Amazon создается впечатление, что американские рынок раллируют.

Но если взглянуть на динамику Russell 2000, отражающий тенденции бумаг компаний с небольшой капитализацией, мы увидим гораздо более скромную картину. Он отыграл лишь 60% от волны снижения февраля–марта. С начала года Russell 2000 теряет 14%. Это сопоставимо с индексом РТС, если учесть фактор более высоких дивидендов у российских эмитентов.

Рынок уже переболел

Ситуация с динамикой распространения коронавируса в мире продолжает оставаться сложной, без существенных улучшений. Сохраняются высокие темпы прироста числа заболевших в США, Индии, Южной Америке.

Если раньше рынки жили ожиданиями снижения количество новых заражений COVID-19 в мире, то сейчас, когда устойчивого спада пандемии не наблюдается, а ряд стран повторно вводят ограничения, фокус инвесторов сместился на оценки сроков появления вакцины. Новости по этой теме появляются каждый день. Именно массовая вакцинация воспринимается в качестве той точки, которая завершит «коронакризис».

Что касается рисков «второй волны», то этот момент размазан во времени. Статистика по странам неоднородна, так что выявить, где вторая волна уже началась, а где все еще продолжается первая, не всегда просто. К тому же рост заболевших в США, как много раз отмечал Дональд Трамп, связан с увеличением числа тестов.

Нужно понимать, что если негативный фактор растянут во времени, а не происходит одномоментно, то фондовые рынки реагируют на него сдержанно постепенно адаптируются. Если бы в марте–апреле инвесторы знали, что борьба с COVID-19 в большинстве стран будет идти гораздо дольше, чем в КНР, а ограничительные меры будут продляться в том числе и в июле, то масштаб обвала был бы более значительным. Но так как статистика поступает постепенно, рынки в условиях высокой ликвидности и стимулирующей денежно-кредитной политики быстро переваривают все эти события, рассчитывая на улучшение ситуации в будущем.

Рынки живут ожиданиями. Сейчас инвесторы заранее закладывают в цены сценарий последующего восстановления глобальной экономики. Причем дисконтируется не ближайшее будущее, а теперь уже очень отдаленное. Риски торговых войн США с другими странами практически не учитываются. Как не учитывается и рост налоговой нагрузки на американские корпорации в случае победы Джо Байдена на выборах президента США.

В то же время участники рынка могут вполне справедливо надеяться, что центробанки не допустят масштабного обвала фондовых площадок и будут вмешиваться в ситуацию. Уверенность в незыблемости роста фондового рынка на дистанции создает риски формирования пузырей.

Объемы добычи нефти будут расти

Ключевым событием недели для нефтяного рынка станет сегодняшнее заседании министерского мониторингового комитета ОПЕК+. По его итогам может стать известно, какой уровень добычи планируют поддерживать нефтепроизводители с августа. По действующим условиям сделки объем коллективного сокращения производства должен уменьшиться с 9,7 до 7,7 млн б/с. Однако ранее страны ОПЕК+ уже продляли срок максимального сокращения на 1 месяц.

На наш взгляд, ОПЕК+ увеличит добычу в следующем месяце на 2 млн б/с, что негативно для цен на нефть. Учитывая все еще высокие темпы распространения COVID-19 в мире, динамика восстановления спроса на нефть может не оправдать ожидания. Вполне вероятна более глубокая волна коррекции в августе. В частности, по Brent при потенциальном спуске ниже $40 далее локальные цели могут сместиться в сторону $36–37,3. Ну а пока же ближайшей областью сопротивления выступает район $43,5–45. Вероятность прокола наверх этой зоны сохраняется, однако на продолжительное закрепление выше нее рассчитывать сложно.

Снижение ставок остается на повестке

Глава Банка России Эльвира Набиуллина в начале недели заявила, что пространство для дальнейшего снижения ключевой ставки остается, что подтверждают последние данные об инфляции.

«Сейчас у нас есть возможности снижать ключевую ставку, опираясь на низкую инфляцию, которая была достигнута в предыдущие годы... мы перешли к мягкой ДКП, которая оказывает поддержку росту и делает деньги в экономике доступными», — отметила Набиуллина. «Данные, которые мы получили с момента последнего решения по ставке, в первую очередь по инфляции за июнь и начало июля, подтверждают, что у нас сохраняется пространство и для дальнейшего снижения», — добавила она.

До выступления главы Банка России на рынке начинал складываться консенсус, что после снижения ключевой ставки с 5,5% до 4,5% регулятор может взять паузу. Однако теперь вероятность продолжения смягчения денежно-кредитной политики возрастает. Формально это положительный драйвер для рынка рублевых облигаций и акций. Но стоит учитывать, что этот положительный эффект закладывается в цены акций гораздо дольше, чем по долговым бумагам.

Несмотря на риски повышенной волатильности в ближайшие месяцы, долгосрочный взгляд по российскому рынку акций в целом положительный, в том числе как раз по причине сохранения низких ставок на длительном горизонте. В связи с этим портфельный подход к инвестированию в бумаги наших компаний по-прежнему остается актуальным.

В целях снижения рисков можно рассматривать диверсификацию активам в привязке от их зависимости к изменению курса рубля. Также необходимо учитывать влияние на акции сценария более затяжного глобального локдауна. То есть не допускать существенного снижения доли бумаг, который не так сильно чувствительны к фактору пандемии (например, это сектор высоких технологий, телекоммуникации, электроэнергетика).

Начать инвестировать

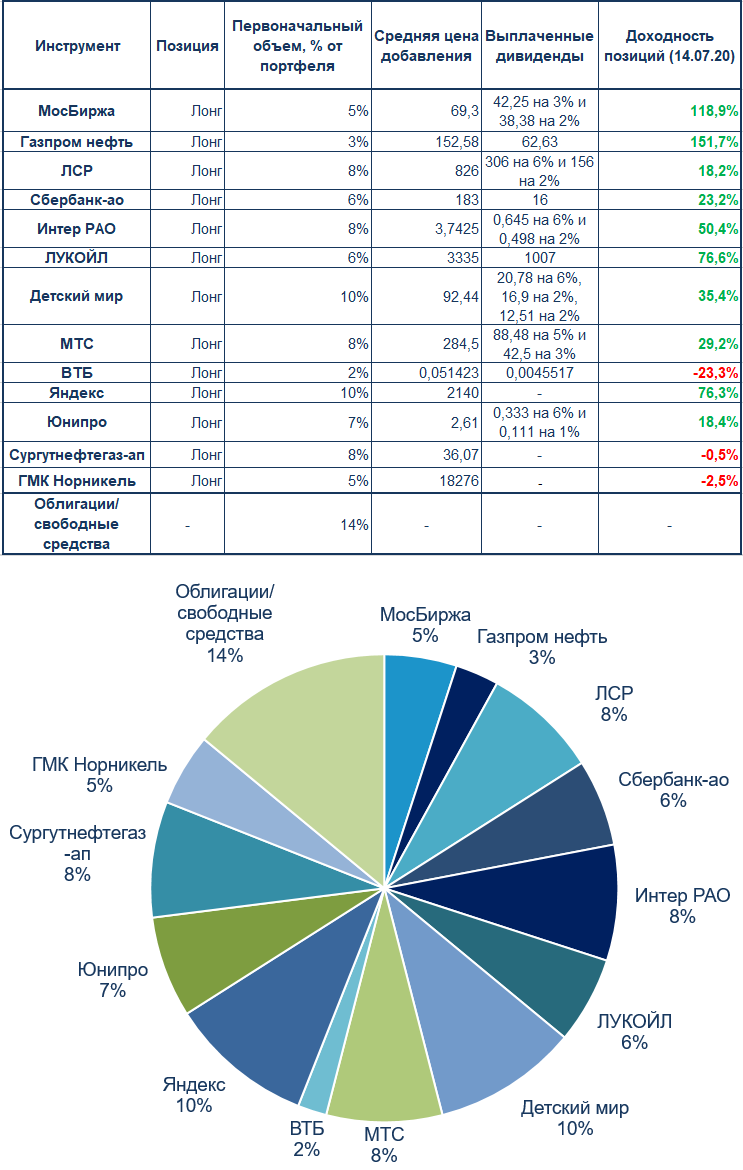

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- С момента публикации предыдущего обзора акции в портфеле показали разнонаправленную динамику. В бумагах Лукойла и Детского мира прошли дивидендные отсечки. Инвесторы Детского мира уже выкупили дивидендную просадку, а вот по Лукойлу после закрытия реестра мы видели устойчивое снижение котировок.

- На фоне просадки можно рассмотреть увеличение доли Норникеля в портфеле еще на 3%. В случае дальнейшего снижения позиции в ГМК также можно будет увеличить. Ставка на высокие дивиденды и низкую фундаментальную оценку. Риски затрат из-за аварии в Норильске уже заложены в котировки.

- Доля свободных средств составляет 14%. Их можно размещать в коротких (до 3 лет) выпусках ликвидных корпоративных облигаций с высоким кредитным рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу