Оптимизм на рынках

Мировые рынки акций в последние дни показали уверенную восходящую динамику. К рискам, связанным с экономическим спадом из-за пандемии коронавируса, инвесторы уже привыкли. Рынки живут ожиданиями и заложили в цены постепенную нормализацию ситуации.

Ключевым основанием для столь оптимистичной оценки перспектив фондового рынка является мягкая монетарная политика ключевых мировых ЦБ и тотальное снижение ставок по всему миру. В условиях падения безрисковой доходности и предоставления ликвидности со стороны регуляторов значительные капиталы выдавливает на фондовые площадки. Рыночные ожидания из оптимистичных становятся сверхоптимистичными. Толерантность к рискам при околонулевых или отрицательных реальных процентных ставках традиционно снижается, что отчасти является психологическим фактором.

Давайте вспомним, как Дональд Трамп 24 марта рассчитывал на открытие американских предприятий к Пасхе, то есть начиная с 12 апреля. Сегодня уже 27 мая, но в ряде штатов сохраняются ограничения. При этом число заболевших в США каждый день растет более чем на 15 тыс. человек. Если бы тогда в марте участники рынка узнали, что процесс выхода настолько затянется, то биржевые индексы бы упали еще сильнее. Однако мы видим другую картину: на тот момент S&P 500 был на уровне 2450 п., но сейчас, несмотря не длительный процесс нормализации ситуации, котировки находятся существенно выше — около 3000 п. Это как раз отражает оптимизм участников рынка и девальвацию рисков. Инвесторы и трейдеры могут быстро реагировать на какие-то отдельные негативные новости, ставшие для них неожиданностью. Но если негативный эффект растянут во времени, как происходит с пандемией, то медвежьи тренды из-за поддержки мировых ЦБ не формируются.

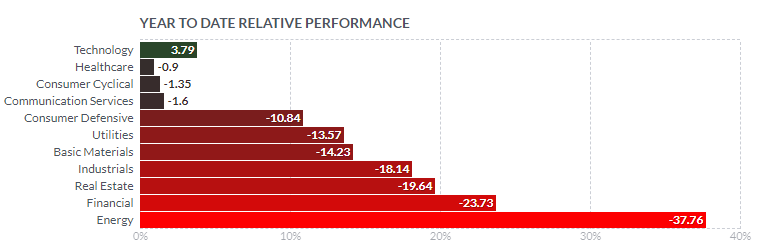

Кстати, именно американский рынок акций выглядит одним из лучших в мире несмотря на то, что страна лидирует по количеству заболевших. Соотношение индекса MSCI All-Country ex. USA, отражающего динамику всех ключевых мировых рынков акций кроме американского, и индекса MSCI USA, на этой неделе достигло исторического минимума. С начала года рынок США упал на 6,8%, тогда как в целом мировой индекс потерял 16,6%.

Такое расхождение связано с двумя причинами. Во-первых, власти США поспешили залить экономику деньгами, пользуясь статусом доллара как резервной валюты. ФРС в кратчайшие сроки опустила ставки до нуля, запустила массированные программы поддержки ликвидности. Конгресс выделил триллионы средств на прямую поддержку экономики. Во-вторых, опережающая динамика американского рынка вызвана ростом небольшого количества тяжеловесных технологических гигантов (Facebook, Amazon и др.), которые выиграли в плане роста аудитории. В то же время сектор промышленных компаний в США теряет более 18% с начала года, финансовый с акциями крупнейших банков — 23%, а энергетический, куда входят нефтяники, снижается более чем на 37%.

Достигли комфортных уровней

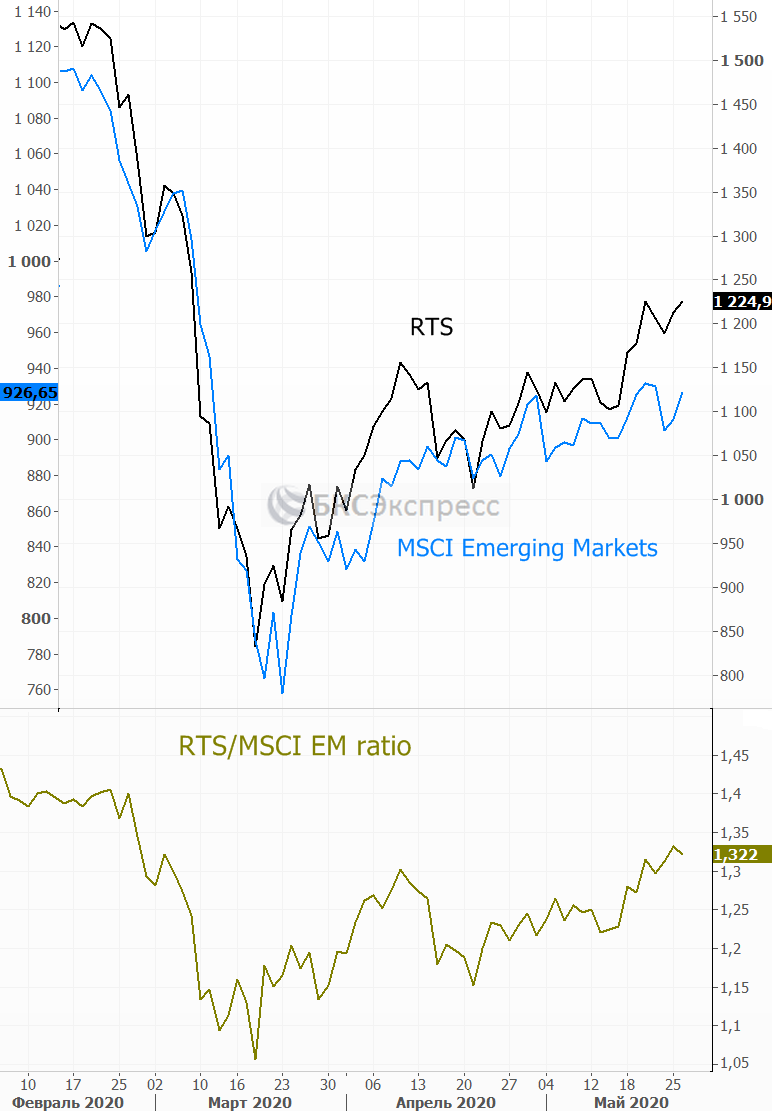

Что касается российского рынка, то в последние дни он выглядит чуть лучше, чем в среднем развивающиеся площадки. Соотношение РТС и индекса MSCI Emerging Markets находится около максимальных значений с начала марта.

У индекса МосБиржи в свою очередь пока не получается преодолеть область сопротивления 2780–2815 п. Во вторник он вновь достиг этих отметок, после чего началась коррекция. Сегодня наблюдается еще одна робкая попытка штурма. Уверенности в росте к новым локальным максимумам пока нет. Необходима постоянная поддержки со стороны внешнего фона. Существенных уровней поддержки по индексу нет вплоть до 2630 п.

Обострение ситуации во взаимоотношениях США и Китая создает повышенные риски скорого торможения восходящей волны и по S&P 500, что негативно в целом для мировых фондовых площадок. Не добавляет поводов для роста российского рынка и фактор укрепления рубля. Курс USD/RUB приблизился к круглой отметке 70, оказывая давление на акции российских экспортеров.

Впрочем, риски ослабления рубля на горизонте ближайших трех месяцев выше, чем вероятность его существенного укрепления. Цены на нефть уже отскочили и потенциал для восстановления в краткосрочной перспективе выглядит ограниченным. При этом объем продажи валюты со стороны ЦБ РФ снизился. Валютная выручка нефтяников из-за сделки ОПЕК+ также падает. По мере снятия ограничений после пандемии может возникнуть отложенный спрос на импорт, что будет давить на рубль. Плюс не исчезли риски ухудшения ситуации с эпидемией в мире (вторая волна). Кроме того, Банк России перешел к мягкой ДКП и может на следующем заседании 19 июня более агрессивно снизить ключевую ставку чем просто на 50 п.п. Не исключен вариант снижения с 5,5% сразу до 4,5%. Таким образом, падают реальные процентные ставки (безрисковые ставки за минусом инфляции), а с ними и привлекательность рубля.

Некоторую поддержку национальной валюте может оказать фактор выплаты дивидендов крупными экспортерами. Перед закрытием реестра они, как правило, конвертируют валютную выручку для перечисления акционерам. Впрочем, впоследствии значительная часть этих средств все равно вновь утекает в валюту, что позже оказывает уже негативное влияние на рубль.

Поэтому сценарий существенного снижения курса USD/RUB, например ниже области 68,5–70, в базовом сценарии не ожидаю. Наоборот, актуальны риски повторного движения в сторону 73–74,5.

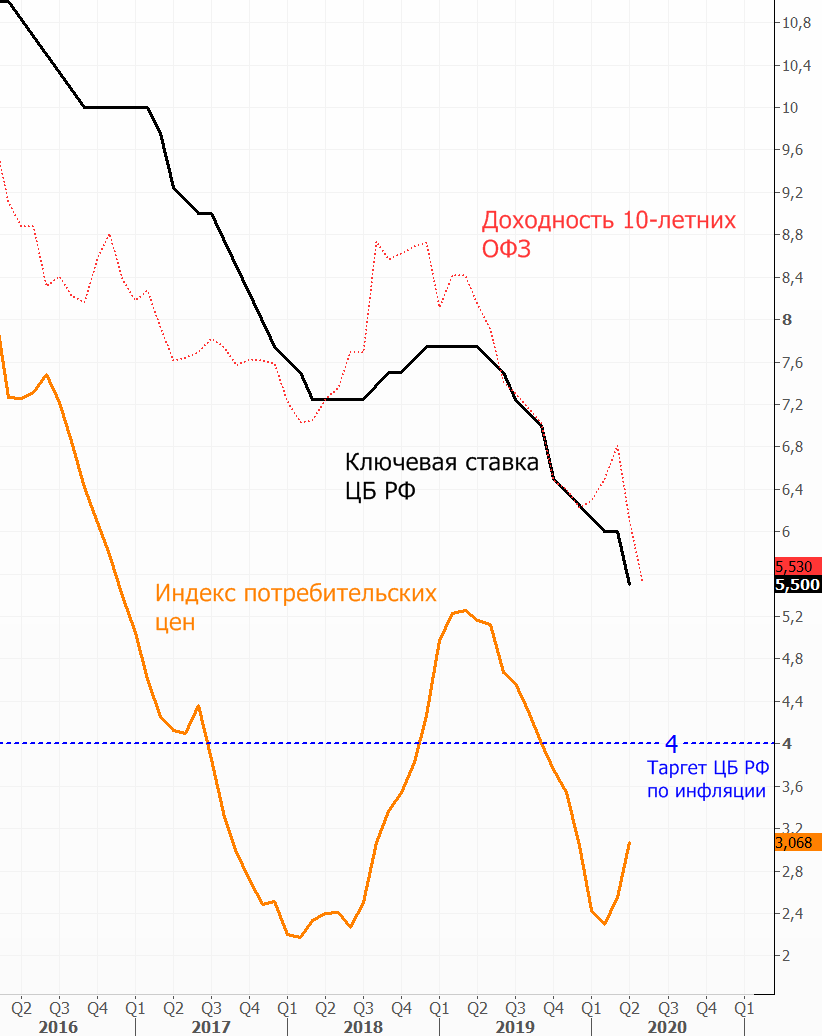

В среднесрочной перспективе важным фактором поддержки для российских акций выступают ожидания снижения рублевых ставок. Мы видим, что рынок облигаций, который традиционно быстрее реагирует на изменение ситуации, уже вырос и заложил в цены этот момент. Индексы ОФЗ и корпоративных облигаций сегодня находятся около исторических максимумов. Мощное падение потребительского спроса не способствует разгону инфляции, что позволяет ЦБ РФ быть более гибким в вопросе смягчения денежно-кредитной политики. Доходность десятилетних гособлигаций опустилась к 5,5%, выпуски с погашением через год уже около 4,6%.

Снижение ставок по облигациям сопровождается и падением доходности по банковским вкладам. В такой ситуации интерес инвесторов к акциям растет, особенно к дивидендным бумагам с высокой ожидаемой доходностью. Сегодня это ключевой и сильный фактор поддержки российского рынка.

Начать инвестировать

Портфель*

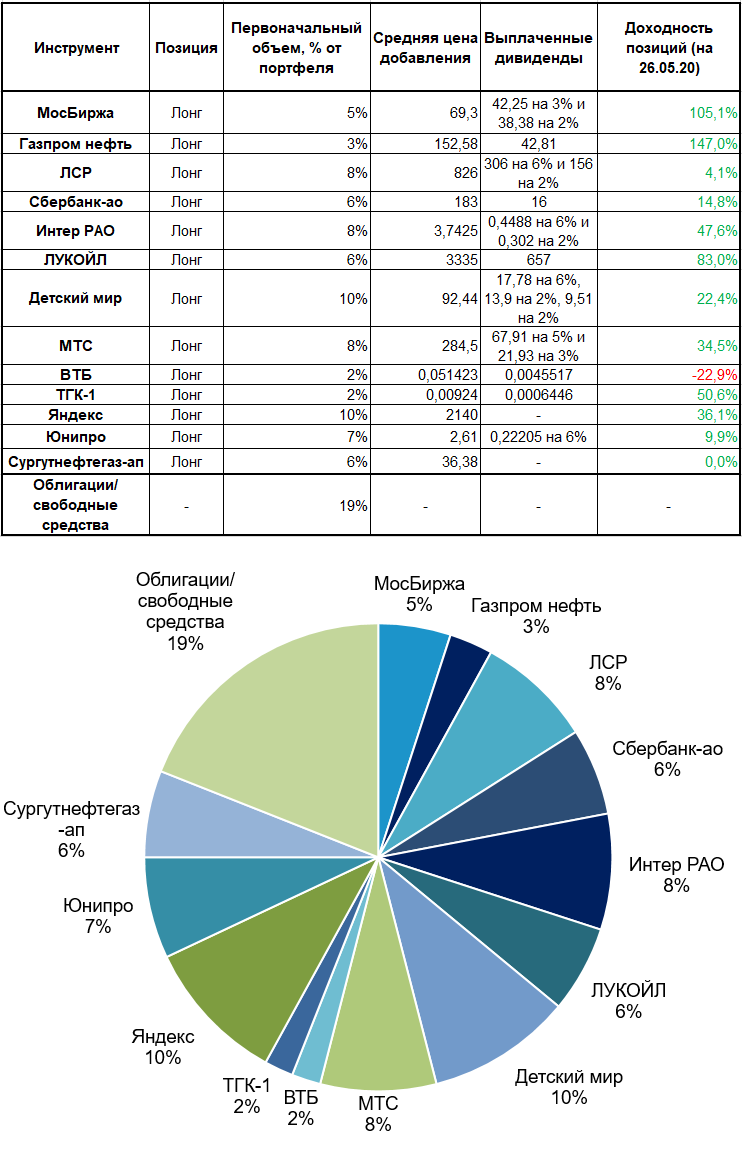

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- С момента публикации прошлого обзора бумаги портфеля показали преимущественно положительную динамику вместе с рынком в целом. Лучше остальных выглядели акции Интер РАО, Детского мира, ТГК-1. Последние две компании были поддержаны новостями о рекомендациях советов директоров по дивидендам. Отстали от общей динамики рынка ЛСР и Яндекс.

- В ближайшее время на российском рынке будет масса дивидендных отсечек. Ближайшие выплаты по бумагам из портфеля ожидаются по Интер РАО. Доходность по текущим ценам около 3,8%.

- После прошедшей волны укрепления рубля можно рассмотреть добавление в портфель привилегированных акций Сургутнетегаза (на 6%), являющихся в некотором роде защитным инструментом от девальвации. Дивиденды за 2019 г. невысоки, но по итогам 2020 г. ожидается их существенный рост в зависимости от курса USD/RUB на 31 декабря. Во многом эти бумаги являются именно инструментом диверсификации портфеля.

- Доля свободных средств составляет 19%. Их можно размещать в коротких (до 3 лет) выпусках ликвидных корпоративных облигаций с высоким кредитным рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели», которые обычно публикуются по средам, можно найти по тегу