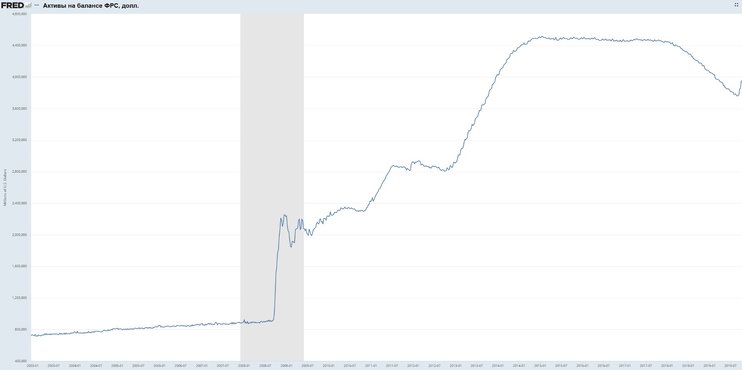

Американский Центробанк неожиданно для участников рынка объявил параметры анонсированного ранее расширения своего баланса, которое многие аналитики называют не иначе как очередным количественным смягчением, подчеркивает Альберт Короев, эксперт по фондовому рынку «БКС Брокер».

Сам анонс программы несколькими днями ранее сделал глава регулятора Джером Пауэлл. Опять же сделал он это не по итогам очередного заседания ФРС, а в рамках одной из экономических конференций. Непривычная непоследовательность Федрезерва во всей красе проявилась впервые за много лет в декабре 2018 г., когда он, находясь в цикле повышения ставок и сокращения баланса при падении фондового рынка, поспешил заявить, что пересмотрит свое видение монетарной политики. Не прошло и года, а ФРС уже дважды снизила ставку и теперь не сокращает, а наращивает активы на балансе, создавая новую ликвидность.

Сам анонс программы несколькими днями ранее сделал глава регулятора Джером Пауэлл. Опять же сделал он это не по итогам очередного заседания ФРС, а в рамках одной из экономических конференций. Непривычная непоследовательность Федрезерва во всей красе проявилась впервые за много лет в декабре 2018 г., когда он, находясь в цикле повышения ставок и сокращения баланса при падении фондового рынка, поспешил заявить, что пересмотрит свое видение монетарной политики. Не прошло и года, а ФРС уже дважды снизила ставку и теперь не сокращает, а наращивает активы на балансе, создавая новую ликвидность.

Теперь слова одного из чиновников ФРС о сворачивании покупок гособлигаций выглядят довольно иронично. Тогда в ФРС говорили, что сокращение баланса из-за длительной подготовки к нему и планирования будет настолько скучным процессом, что интересней было бы смотреть, как сохнет краска. Оказалось, что не все пошло по плану.

В сентябре рынок поразил резкий рост ставок на рынке РЕПО, где банки кредитуют друг друга под залог гособлигаций. ФРС была вынуждена вмешаться и потушить пожар. Теперь она объявила, что будет предоставлять средства на ежедневной основе в размере $75 млрд на срок овернайт, периодически проводя и срочные операции.

Регулятор признал, что такая ситуация возникла из-за отсутствия необходимого количества резервов у банков, в частности, на фоне проводимых размещений Минфина, который спешно покрывает выпадающие расходы от налоговой реформы Трампа.

В отличие от посткризисных покупок активов, имевших название «количественное смягчение», с которым ФРС по крайней мере не спорила, сейчас она заявляет, что покупки гособлигаций темпами $60 млрд в месяц – это не QE. «Я хочу подчеркнуть, что рост нашего баланса в целях управления резервами ни в коем случае не следует путать с крупномасштабными программами покупки активов, которые мы развернули после финансового кризиса. Ни недавние технические проблемы, ни покупки казначейских векселей, которые мы рассматриваем для их разрешения, не должны существенно влиять на позицию денежно-кредитной политики», - заявил Пауэлл.

По большому счету не важно, как называть новую программу выкупа, QE или нет, важно, что выкупаться будут бумаги сроком до года, а не долгосрочные и среднесрочные госбонды. Это действительно отличает программу ФРС от прошлых выкупов. Другое дело, что в планы это раньше явно не входило, и текущая программа призвана не просто стимулировать рост и корректировать ставку, а купировать конкретные проблемы дефицита ликвидности уже с завтрашнего дня, высвобождая с баланса банков казначейские векселя взамен на кэш, которого банковской системе, а может кому-то конкретно из банков, стало не хватать.

Долларов станет больше, и это в определенной степени поддержит американские транснациональные корпорации, стонущие о влиянии обменного курса на финансовые показатели. Президент США Дональд Трамп, не перестающий критиковать ФРС, тоже может быть доволен. При всем при этом, в американской экономике на фоне ЕС, Японии сохраняются привлекательные ставки, а выкупаемые векселя будут погашены без новых покупок в течение года с момента покупки.