Объявленные в один день финансовые результаты 2017 г. и уход Олега Дерипаски с поста президента UC Rusal – обе новости, несущие умеренно позитивный заряд для акций компании, между тем мало повлияли на котировки, отмечает Алексей Калачёв, аналитик ГК "ФИНАМ".

"Главной интригой остается возобновление спора Олега Дерипаски и Владимира Потанина по поводу акций "Норникеля", и этот спор отрицательно сказывается на капитализации и "Норникеля", и "РусАла".

Я склонен считать уход Олега Дерипаски с поста президента UC Rusal скорее позитивной новостью. На мой взгляд, таким образом он пытается защитить компанию. "РусАл", почти полностью контролирующий производство российского алюминия, формально является международной корпорацией.

Хотя фактическая штаб-квартира компании находится в Москве (сообщают о планах ее переноса поближе к основному производству в Красноярск), формально она расположена в Лимассоле (Кипр), инкорпорирована на острове Джерси в юрисдикции Великобритании, а акции размещались и обращаются на Гонконгской бирже.

На Московской бирже бумаги компании обращались сначала в виде РДР, теперь – в качестве акций иностранного эмитента.

Попадание Олега Дерипаски в т. н. "кремлевский список" потенциально может осложнить деятельность компании, покуда он остается ее официальным представителем.

Не стоит обольщаться несерьезностью формального подхода при составлении открытой части этого списка: учитывая связи теперь уже бывшего президента "РусАла" как с предыдущим, так и с нынешним руководством России, можно не сомневаться, что он фигурирует и в закрытой части "кремлевского списка", а это серьезный потенциальный риск.

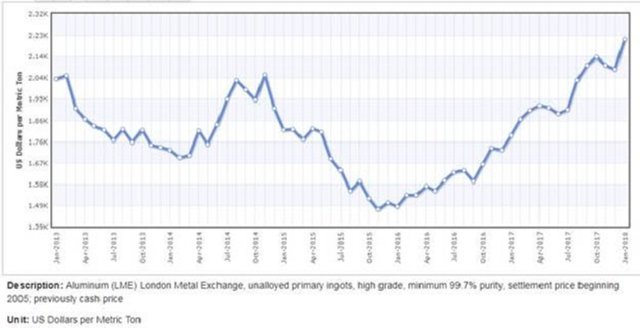

Финансовые результаты прошлого года можно оценить в целом как нейтральные для акций "РусАла". Восстановление цен на алюминий – в прошлом году средняя цена на LME оказалась на 22,7% выше 2016 г. – позволило компании, при стабильном объеме производства, нарастить выручку на 24,9% до $9 969 млн. При этом себестоимость производства алюминия выросла лишь на 13,1%.

Источник: https://www.indexmundi.com/

EBITDA увеличилась год к году на 42,4% до $2 120 млн. Чистая прибыль по МСФО, относящаяся к акционерам, выросла не так значительно – всего на 3,25% до $1 222 млн. По состоянию на конец года "РусАлу" удалось на 9,2% сократить величину чистого долга, но он все еще огромен - $7 649 млн, а отношение чистого долга к EBITDA, хоть и уменьшилось с 5,7х до 3,6х, все еще остается слишком велико.

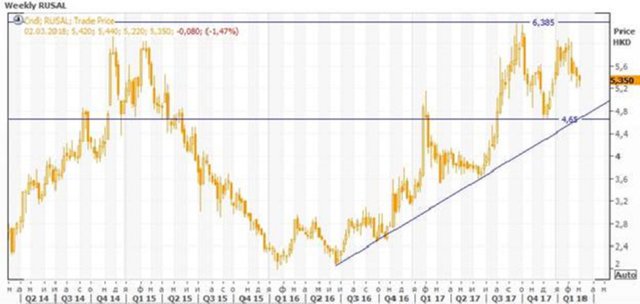

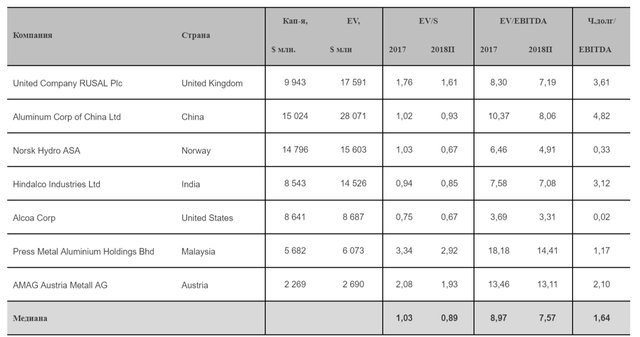

Да и в целом по основным мультипликаторам можно сказать, что компания оценена рынком на уровне среднеотраслевых значений, а по некоторым и выше. По сути, это лишает акции "РусАла" самостоятельной перспективы продолжения роста. Их динамика лишь отражает график цены алюминия с дисконтом на страновой и корпоративный риск.

Источник: Thomson Reuters

С дивидендами у UC Rusal тоже все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов, о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. В соответствии с принятой в августе 2015 г. дивидендной политикой дивиденды могут составить до 15% так называемой ковенантной EBITDA.

По новому соглашению с кредиторами для выплаты дивидендов RUSAL рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от ГМК "Норильский никель", а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций "Норникеля", которыми владеет компания.

В 2017 г. RUSAL выплатил промежуточные дивиденды за первое полугодие в размере $0,0197 на акцию. Итоговые дивиденды компания выплачивать не планирует, судьба дивидендов в 2018 г. пока неизвестна.

Если вынести за скобки всю "политику" (кто за кем стоит и кто кого поддерживает), хотя как ее вынесешь за скобки в наших суровых реалиях, то позиция "РусАла" относительно акций "Норникеля" выглядит более уязвимой, можно даже сказать - патовой. В случае запуска механизма "русской рулетки" просто непонятно, где компания сможет привлечь достаточное количество средств на выкуп акций у структур Владимира Потанина.

Заявления о готовности к такому сценарию скорее выглядят блефом. С другой стороны, "РусАл" просто не может себе позволить лишиться акций "Норникеля". Мало того, что они служат залогом по кредитам и обеспечивают особые условия по конвенантам. Доля доходов, получаемых от "Норникеля" тоже важна: как следует из опубликованной отчетности, доля прибыли от "Норникеля" в составе чистой прибыли "РусАла" в прошлом году составила около 40% ($496 млн), а в позапрошлом – более половины ($667 млн из $1179 млн). На мой взгляд, "русская рулетка" - недопустимый для "РусАла" риск, а значит, на смену повышения ставок в споре должен прийти поиск компромисса. Либо стороны просто поделят те акции, что готовы продать структуры Романа Абрамовича, сохранив текущий паритет, либо "политика" вновь выступит арбитром и разведет стороны по разным углам ринга".