Только одна вещь может напугать нефтяной рынок так же сильно, как импульсивные тираны Ближнего Востока, и это импульсивные менеджеры хедж-фондов.

Второй раз в этом году рекордные спекулятивные ставки на повышение нефтяных цен в американских и европейских фьючерсах сделали рынок уязвимым к распродаже.

"Никто не хочет оказаться последним в очереди", - объясняет Оте Хэнсен из Saxo Bank.

15 ноября широко торгуемые фьючерсы на нефть марки Brent, которые 7 ноября установили двухгодичный максимум $64 за баррель, упали ниже $62. Американская West Texas Intermediate (WTI) также ушла вниз. Снижение совпало с резким падением цен на рынке металлов, во многом из-за опасений замедления спроса в Китае. О нервозности инвесторов также свидетельствовало значительное ослабление высокодоходных корпоративных облигаций. Затем рост возобновился, но с тех пор он чередуется с падением, цены быстро корректируются, несильно уходя от $62 за баррель.

Произошедший разворот на нефтяном рынке, по сути, завершил разговоры об увеличении цен выше $70 за баррель, которые усилились после задержания в Саудовской Аравии десятков принцев и других представителей элиты, а также обострения напряженности между странами Персидского залива и Ираном по поводу Йемена и Ливана.

Произошедший разворот на нефтяном рынке, по сути, завершил разговоры об увеличении цен выше $70 за баррель, которые усилились после задержания в Саудовской Аравии десятков принцев и других представителей элиты, а также обострения напряженности между странами Персидского залива и Ираном по поводу Йемена и Ливана.

Международное энергетическое агентство (МЭА), которое занимается прогнозом спроса и предложения, 14 ноября высказало сомнение, что цена $60 была "дном" для нефти. Вместе с тем аналитики МЭА признали, что геополитический риск стал доминирующим фактором на рынке. С того времени как Ирак отвоевал обратно Киркук у курдских сил в октябре, поставки иракской нефти резко сократились.

Хансен считает, что вышеназванные события добавили к цене как минимум $10 и эта рисковая премия может исчезнуть так же быстро, как она появилась, пишет британский журнал The Economist.

Помимо геополитики не следует забывать о двух других причинах волатильности. С тех пор как цены рухнули ниже $30 в начале 2016 г., на них больше всего влияет интенсивность сланцевого производства в Америке, а также уровень мировых запасов, устанавливаемых членами ОПЕК и не входящими в ОПЕК независимыми производителями, такими как Россия.

"Бычьи" цены на нефть указывали на то, что сланцевое производство сокращается и американские производители затягивают потуже пояса.

Уолл-стрит с меньшим желанием финансирует их расширение, если не видит прибыль.

Но "медведи" на прошлой неделе заметили рост количества буровых установок (данные Baker Hughes), а это значит, что более высокие цены и дополнительное хеджирование стимулирует производителей вновь наращивать добычу.

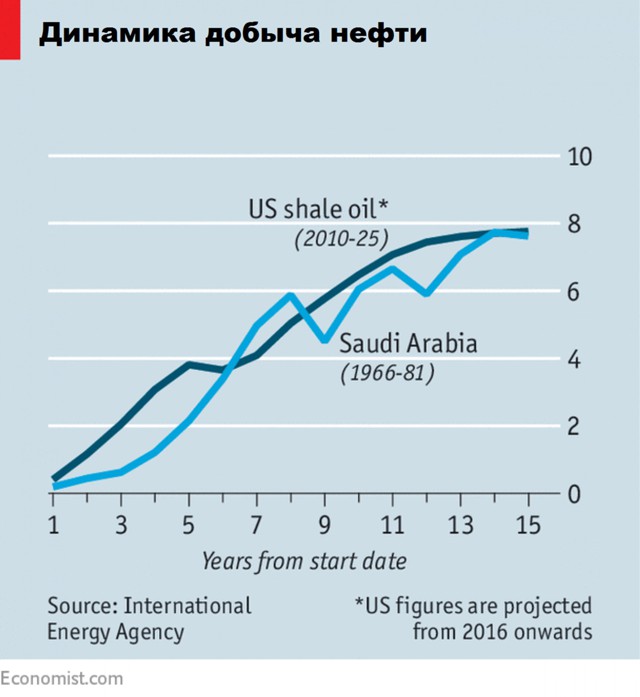

Согласно прогнозу МЭА к 2025 г. сланцевая нефть поможет США стать мировым лидером по объемам добычи "черного золота". Саудовская Аравия к тому времени будет на втором месте, а Россия переместиться на третью строчку.

Согласно прогнозу МЭА к 2025 г. сланцевая нефть поможет США стать мировым лидером по объемам добычи "черного золота". Саудовская Аравия к тому времени будет на втором месте, а Россия переместиться на третью строчку.

Если это так, то у нас четкий сигнал на долгосрочную продажу.

Что касается запасов, то, по мнению "медведей", запасы сырой нефти и нефтепродуктов в Америке все еще чрезмерны. Это оказывает давление на производителей ОПЕК и страны, не входящие в ОПЕК. Все они встречаются в Вене 30 ноября, для того чтобы продлить заканчивающийся в марте 2018 г. срок сокращения поставок.

Как обычно, до встречи участники - в первую очередь Россия - спорят о плюсах и минусах соглашения.

Возможно, потребуется более значительное сокращение, чем планируется, или масштабный геополитический кризис, чтобы сделать хедж-фонды вновь "быками".