Облигации федерального займа, да и другие российские бонды, продолжат привлекать инвесторов из-за рубежа, считают эксперты, однако так ли это на самом деле?

Российские долговые инструменты по-прежнему представляют интерес для зарубежных инвесторов, об этом пишет Bloomberg со ссылкой на Manulife Asset Management. Эта компания - достаточно крупный игрок, под ее управлением находится почти $350 млрд. Но посмотрим на доводы, которые они приводят.

Российские долговые инструменты по-прежнему представляют интерес для зарубежных инвесторов, об этом пишет Bloomberg со ссылкой на Manulife Asset Management. Эта компания - достаточно крупный игрок, под ее управлением находится почти $350 млрд. Но посмотрим на доводы, которые они приводят.

В Manulife Asset Management считают, что Банк России еще не скоро снизит ставку, да и когда снизит, она все равно будет высокой.

В компании полагают, что ЦБ РФ в течение полутора лет снизит ставку всего на 1,5%. В общем, упор делается на медленное снижение ставки. Однако эксперты заявляют также, что при этом рубль будет слабее, чем сейчас, а инфляция выше, собственно, именно это и будет являться фактором, который не позволит Банку России быстро снижать ставки.

Наблюдается некое противоречие. Во-первых, если рубль будет слабеть, то никакого особого интереса в операциях керри-трейд не видно, тем более что слабеть рубль будет, если будет, и к доллару, и к евро, так что неважно даже, какая валюта используется для фондирования.

Ну и, конечно, непонятно, почему в Manulife Asset Management ничего не сказали о росте долларовых ставок и росте доходности по трежерис. Между прочим, сейчас доходность десятилетних казначейских облигаций США тестирует локальные максимумы - важнейший уровень 2,6%.

О чем это говорит? Это говорит о том, что разница в ставках постепенно сокращается. Более того, если ФРС повысит ставку и важный уровень будет пробит, доходность по трежерис продолжит расти, то есть разница доходностей будет сужаться еще, ну и плюс опять же валютный фактор: рубль слабеет, доллар крепнет.

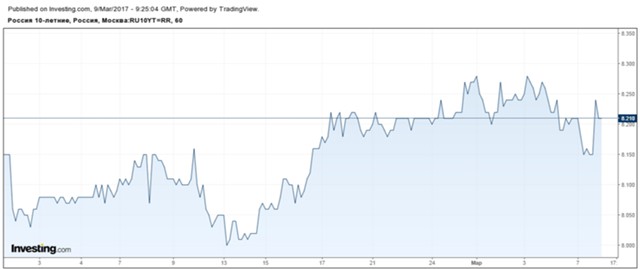

Пока ОФЗ торгуются более или менее стабильно.

В Manulife Asset Management рекомендуют покупать длинные бумаги.

"Мы покупаем и держим длинные бумаги, призываем набраться терпения", - говорится в сообщении.

Что же касается их прогноза относительно темпов снижения ставки, то здесь можно скорее согласиться. Инфляция в России замедляется, причем даже более быстрыми темпами, чем ожидалось, однако ЦБ, похоже, не считает это достаточным поводом для снижения ставок.

По последним данным, в феврале рост потребительских цен замедлился до рекордно низких 0,2% против 0,6% в январе и 0,4% в декабре, ноябре и октябре 2016 г. В январе-феврале инфляция составила 0,8%.

И госпожа Набиуллина заявляла, что политика будет оставаться умеренно жесткой, и зампред ЦБ РФ Ксения Юдаева в интервью Bloomberg заявила любопытную вещь, которую, правда, мы слышим уже не в первый раз.

В общем и целом, прямо скажем, риски для выхода спекулятивного капитала из российских бумаг есть, и они достаточно высоки. Возможно, в ближайшие пару месяцев станет ясно, в каком направлении дальше будет двигаться рубль, а это во многом определит и динамику ОФЗ.

Москва, 9 марта