Заседание ЕЦБ пройдет в четверг, 16 июля. Участники рынка ждут новой информации относительно перспектив монетарной политики в еврозоне. Итоги мероприятия могут повлиять на фондовый рынок и курс евро.

На этот раз

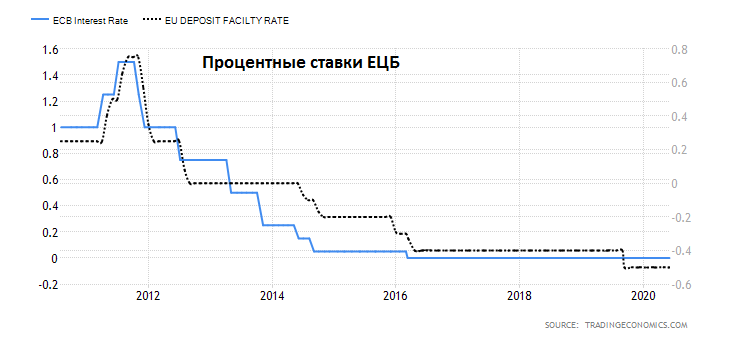

Итоги мероприятия будут опубликованы в 14:45 МСК. Предполагается, что на этот раз индикативные процентные ставки останутся без изменений: 0% ключевая ставка, -0,5% депозитная ставка.

Совет управляющих ЕЦБ ожидает, что процентные ставки останутся на нынешнем или более низком уровне, пока регулятор не увидит, что прогноз по инфляции будет устойчиво приближаться к 2%. При этом ЕЦБ не стремится опускать ставки в более отрицательную зону, так как это негативно сказывается на доходах банков региона и создает дополнительные риски для финансовой системы.

Оцениваю мероприятие как умеренно значимое.

Ключевые решения были приняты по итогам июньского заседания. В прошлом месяце ЕЦБ расширил антикризисную программу покупки активов (PEPP) до 1,35 трлн евро ($1,52 трлн) с 750 млрд евро. Регулятор продлил программу до июня 2021 г. и пообещал реинвестировать средства, полученные от облигаций, по крайней мере до конца 2022 г. Объем выкупа на этот год в рамках всех программ приближается к 2 трлн евро.

Еще одна стимулирующая мера ЕЦБ — программы рефинансирования кредитов банковской системы. До эпидемии коронавируса была запущена долгосрочная целевая программа (TLTRO), по которой центробанк смягчил условия в конце апреля. В ходе эпидемии была запущена специальная нецелевая антикризисная программа (PELTRO).

Детали, с учетом более свежей информации, и указания на дальнейшие перспективы монетарной политики мы сможем получить из пресс-конференции главы ЕЦБ Кристин Лагард (15:30 МСК).

Факторы, влияющие на решение ЕЦБ

Инфляция

Целевой ориентир ЕЦБ по инфляции — 2% годовых. Еврозона многие годы не может достичь этого уровня на постоянной основе. Кризис усугубил ситуацию. В июне потребительская инфляция в регионе составила 0,3% годовых. Ситуация немного улучшилась по сравнению с майскими 0,1% годовых. Затраты на энергоносители провалились на 9,4%. Без учета еды и энергоносителей инфляция составила 0,8% годовых. Согласно июньскому прогнозу ЕЦБ, в 2022 г. инфляция составит 1,3% годовых, то есть так и не вернется к целевому ориентиру. В марте регулятор предсказывал 1,6% годовых в 2022 г.

Рынок труда

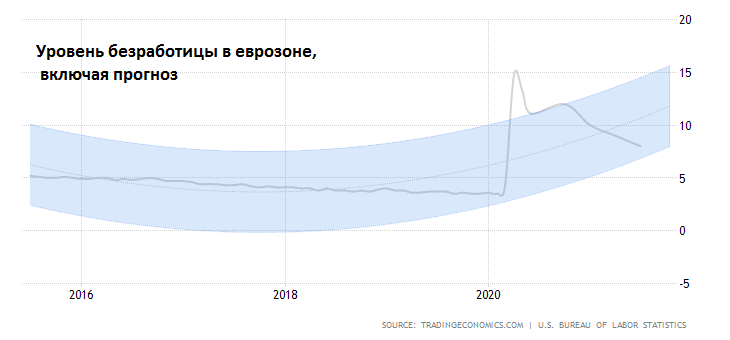

Безработица в еврозоне в мае составила 7,4%. Данные не поспевают за экономической ситуацией. Согласно прогнозу в рамках макромодели Trading Economics, по итогам II квартала безработица составит 9,5%.

Экономический рост

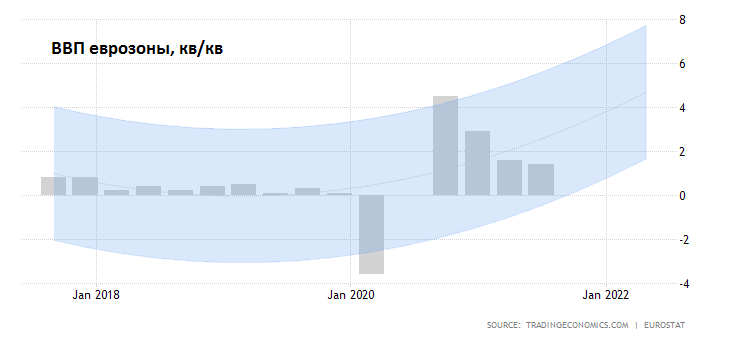

В I квартале ВВП еврозоны сократился на 3,6% (кв/кв). Согласно прогнозу в рамках макромодели Trading Economics, по итогам II квартала экономика региона вырастет на 4,5%. Согласно прогнозу ЕЦБ, по итогам года падение ВВП может составить 8,7%.

В июне индекс менеджеров по закупкам (PMI) в промышленности региона составил 47,4 пункта. Показатель заметно улучшился с апрельских 33,4 пункта, но все равно остается намного ниже отметки 50 пунктов, отделяющей рост экономической активности от сокращения.

Ожидания участников рынка

Баланс ЕЦБ превышает 5,6 трлн евро. В начале марта баланс был меньше 4,7 трлн евро. Регулятору важно не разочаровать участников рынка, ведь падение рисковых активов в целом негативно для настроений потребителей и экономики. ЕЦБ продолжит QE как минимум до июня 2021 г. Список доступных для выкупа инструментов в ходе кризиса был расширен, так как первоначальный список не давал возможности для нового этапа количественного смягчения.

Как это может повлиять на евро

В четверг ЕЦБ подтвердит намерение стимулировать экономику еврозоны. Возможны указания на дальнейшие перспективы монетарной политики. В мае-июне экономика еврозоны начала восстанавливаться. Однако неопределенность пока высокая. Многое зависит от ситуации вокруг коронавируса. В связи с этим, регулятору лучше взять паузу и лучше оценить ситуацию.

При прочих равных условиях, чем больше денег в финансовой системе региона, тем больше вероятность снижения курса его валюты.

Однако нужно учитывать соотношение процентных ставок в различных регионах. С начала года спред доходностей 10-летних гособлигаций США и еврозоны сократился с 2,1% до 1,08%. Это нашло отражение в котировках EUR/USD. Пара заметно выросла и приближается к важному сопротивлению $1,15. Возрастает вероятность отката EUR/USD в район $1,125–1,12.

Ближайшее заседание ФРС пройдет 28–29 июля. По итогам мероприятия можно будет сделать новые выводы о дальнейших перспективах доллара против евро.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

График EUR/USD с 2018 года, таймфрейм дневной