Инвесторы постоянно ждут новостей. От крупных запланированных политических событий, заседаний экономистов, имеющих власть, до никем не ожидаемого следующего судьбоносного твитf президента. Любая новость в последнее время движет рынком в самом неожиданном направлении.

1 июля США вошли на неизвестную для них самих экономическую территорию. Никто не может ответить на вопрос, куда движется экономика.

Мнение инвесторов в акции никак не совпадает с мнением представителей рынка облигаций. В связи с этим возникает вопрос: работает ли при таких условиях основное правило инвестиционного портфеля: 60% акций и 40% облигаций?

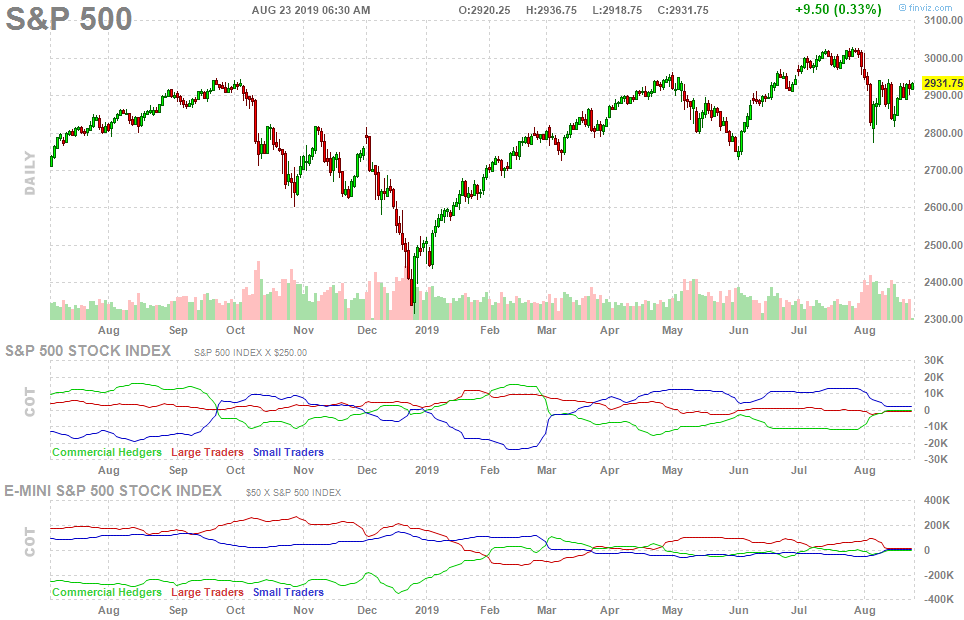

С момента массовой распродажи на фондовом рынке в четвертом квартале 2018 пессимистичный настрой на рынке акций кардинально поменялся. В течение первых четырех месяцев этого года инвесторы в акции явно ставили на то, что Федеральный резерв США (ФРС) будет в стороне. Рынок вполне адаптировался к тем ставкам, которые предлагали банки. Их значительное изменение не ожидалось и не представляло серьезную угрозу будущей экономической активности. Экономика не должна была впасть в рецессию в ближайшей перспективе. Это позволило рынкам значительно подняться с минимумов, достигнутых в начале января, с индексом S&P 500, который показал годовой доход в 18,25% к концу апреля.

Между тем, рынок облигаций не был таким же оптимистичным. В то время как акции росли, цены на облигации также росли, поскольку процентные ставки к весне значительно снизились. К концу апреля доходность эталонной 10-летней казначейской ноты США упала на 28 базисных пунктов с максимума середины января, до 2,51% с 2,79%. В то время как ставки снижались, кривая доходности также выравнивалась, и инвесторы в облигации увидели так называемое медвежье выпрямление. Это означало, что долгосрочные и краткосрочные процентные ставки все ближе и ближе приближались друг к другу. Как правило, значительное снижение процентных ставок обычно означает, что рынок облигаций обеспокоен тем, что экономический рост может замедлиться.

В начале мае рынок облигаций и рынок акций имели совершенно разные взгляды на то, куда движется экономика.

К почти единодушному мнению оба рынка пришли 13 мая. Торговая напряженность снова обострилась. Тогда США повысили тарифы на китайский импорт на $200 млрд с 10% до 25% и пригрозили применить ставку в 25% к остальной части всех китайских товаров, которые они импортируют.

Внезапная эскалация вызвала значительную реакцию рынка: S&P 500 в мае упал на 6%.

Еще более значимой была реакция рынка облигаций. 10-летняя доходность в месяце упала с 2,51% до 2,13%. Кривая доходности казначейских облигаций США, которая временно инвертировалась в конце марта, вновь изменилась. Инвертированная заново 23 мая, она остается такой до сих пор. Затем, только на прошлой неделе, 10-летняя доходность достигла трехлетнего минимума в 1,475%, кратко инвертировав спрэд между 10-летними и 2-летними нотами.

Ценообразование стало экстремальным, потому что инвесторы ожидают многократного снижения ставки ФРС к концу года.

В июне фондовый рынок резко вырос в ожидании, что ФРС все-таки снизит процентные ставки. ФРС пошла на некоторые уступки: центральный банк сократил расходы по займам на 25 базисных пунктов в прошлом месяце.

Экономика США уже была в подобной ситуации и избежала спада в 1998 году, когда последствия долгового кризиса в Азии и краха управления долгосрочным капиталом вынудили ФРС снизить ставки. Следующая после этого события рецессия началась только три года спустя.

Фондовый рынок считает, что сценарий 1998 года может повториться.

Сохраняющаяся неопределенность в отношении торговли остается серьезной проблемой судя по резким распродажам на рынке в начале этого месяца. В четвертом квартале прошлого года индекс доверия к руководителям организации снизился с 57 до 42, а за последние два квартала остался на уровне 43 (50 - это граница между оптимизмом и пессимизмом среди руководителей). Ежемесячный опрос 100 главных исполнительных директоров (СЕО) из различных отраслей экономики США стремится оценить экономические перспективы генеральных директоров, определить их озабоченность по поводу их бизнеса и их взгляды на то, куда движется экономика.

Это отсутствие доверия уже привело к значительной стагнации расходов на средства производства, что, в свою очередь, привело к серьезному сокращению производства в глобальном масштабе.

В июне индекс деловой активности в мировой промышленности J.P.Morgan упал до уровня сокращения -49,4, при этом США приблизились к 10-летней минимальной оценки -50,6.

В условиях этой повышенной неопределенности применение подхода к формированию инвестиционного портфеля с несколькими активами может не сыграть. Несмотря на то, что на протяжении большей части последних 38 лет облигации демонстрировали фантастические успехи, процентные ставки снизились до диапазона 1,5-3% в США. Доходность иностранных облигаций еще ниже. Глобальный долг составляет около $15–16 трлн с отрицательной доходностью, что означает, что покупатель облигаций, кредитор, платит за привилегию одалживания денег.

США являются относительно высокодоходными среди стран инвестиционного уровня, но существует вероятность того, что больше иностранного капитала попадет на рынок долговых обязательств США, что приведет к еще большему снижению доходности облигаций. Низкая доходность по облигационной части диверсифицированного портфеля сегодня очень разочаровывает, но вполне может измениться после сентябрьского заседания ФРС.