О дивидендах крупных и известных российских компаний: Сбербанка, Газпрома, Роснефти, Лукойла знает практически любой инвестор, пришедший недавно на фондовый рынок. Выплаты голубых фишек обычно нельзя назвать большими, и хорошо, если дивидендная доходность находится на среднем уровне относительно рынка.

В поисках высокой дивидендной доходности участникам рынка могут быть интересны компании третьего эшелона Московской биржи. Как правило это эмитенты с невысокой капитализацией, а их бумаги характеризуются низкой ликвидностью, что в некоторых случаях может частично компенсироваться впечатляющей дивидендной доходностью. Сегодня в котировальном списке Мосбиржи третьего уровня находится 201 акция.

Примечание: Бумаги третьего эшелона подходят не всем типам инвесторов, а вложения в акции таких компаний сложно назвать высоконадежными. Кроме того, относительно низкая ликвидность может стать серьезной проблемой при стремлении оперативно выйти из бумаг без потери в стоимости.

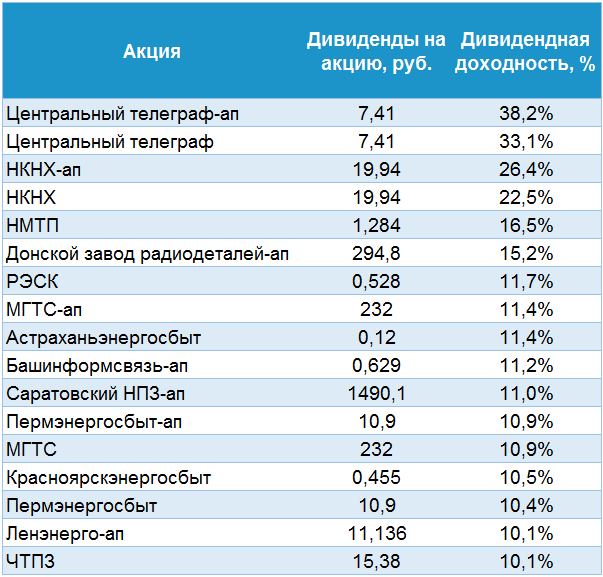

Из акций третьего эшелона мы отобрали бумаги, дивидендная доходность которых по итогам 2018 г. на дату отсечки превышала 10%. Получилось 17 акций:

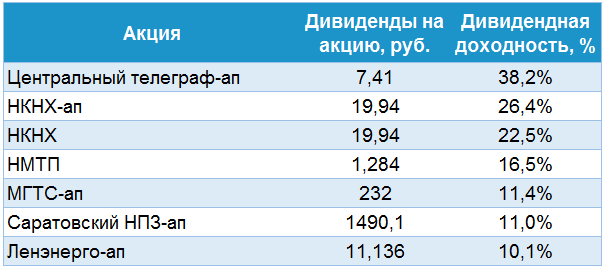

Чтобы отсеять совсем неликвидные акции, мы отобрали лишь те, среднедневной оборот по которым за последний год превышает 1 млн руб. в день. Таким образом осталось всего 7 бумаг:

Центральный телеграф: АП

Центральный телеграф – одна из дочерних компаний Ростелекома, предоставляющая услуги телеграфной и телекоммуникационной связи. Компанию можно назвать абсолютным лидером российского рынка по дивидендной доходности по итогам 2018 г. На дату отсечки одна привилегированная акция компании стоила 19,4 руб., в то время как дивиденд по ней составлял 7,41 руб., обеспечив дивидендную доходность на уровне 38,2%.

Ранее Центральный телеграф не отличался подобной щедростью выплачивая лишь минимально установленные в уставе 10% от чистой прибыли, что предполагало околонулевую дивдоходность по итогам 2016-2017 гг.

Столь крупные дивиденды в 2018 г. стали результатом распределения всей чистой прибыли по итогам года, выросшей в 35 раз за счет продажи части недвижимости, находящейся в собственности, а также дополнительной выплаты 885 млн руб. из нераспределенной прибыли прошлых лет.

«Центральный телеграф перешел на современные технологии связи и уже не нуждается в прежнем количестве технологических площадей. Полученные от продажи недвижимости средства позволяют увеличить свободный денежный поток, который может быть направлен на инвестиции в инфраструктуру», – сообщил глава Ростелекома Михаил Осеевский,

В 2019 г. компания также планирует продать на аукционе недвижимость общей минимальной стоимостью 3,5 млрд руб. или 15,8 руб. в пересчете на одну акцию, что может поддержать дивидендную базу по итогам года. Однако в дальнейшем нет никакой уверенности, что крупные выплаты сохранятся.

НКНХ: АО, АП

Нижнекамскнефтехим – одно из крупнейших нефтехимических предприятий РФ, занимающее лидирующие позиции по производству синтетических каучуков и пластиков. Компания неожиданно порадовала акционеров высокими дивидендами по итогам 2018 г. В день объявления рекомендации совета директоров по дивидендам котировки обыкновенных акций НКНХ выросли на 43,8%, а привилегированных на 69,8%.

НКНХ не платил дивиденды по итогам 2016-2017 гг. в связи с расширением инвестиционной программы, но уже по итогам 2018 г. на выплаты акционерам было направлено 36,5 млрд руб., что в 1,5 раза превышает размер чистой прибыли компании по итогам года.

Тем не менее, в дальнейшем столь крупных дивидендов ожидать сложно, так как для поддержания высоких выплат компании придется наращивать долговую нагрузку. Вероятно, что НКНХ продолжит платить дивиденды как было вплоть до 2017 г. в размере 30% от чистой прибыли, а в лучшем варианте даже поднимет планку до 50% от чистой прибыли по МСФО. В таком случае дивиденды едва ли смогут сравниться с выплатами по итогам 2018 г., но двузначная дивидендная доходность по привилегированным акциям вполне может быть достигнута.

НМТП

Новороссийский морской торговый порт – один из крупнейших торговых портов по объему грузооборота в Европе и России. НМТП совокупно по итогам 2018 г. выплатил 1,284 руб. на акцию тремя выплатами, а совокупная дивидендная доходность составила 17,7%. Формально значительная часть дивидендов была выплачена из нераспределенной прибыли по итогам 2017 г., что и обеспечило акционерам столь высокую дивдоходность.

По итогам 2019 г. дивиденды НМТП вновь могут порадовать держателей бумаг компании. Во II квартале 2019 г. за 35,5 млрд руб. был продан Новороссийский зерновой терминал, принадлежащий НМТП. По словам менеджмента, 10 млрд руб. из вырученных средств будут направлены на дивиденды, что может обеспечить выплату в размере 0,54 руб. на акцию.

Кроме того, финансовые результаты НМТП в I квартале оказались довольно сильными благодаря положительной курсовой переоценке. II квартал также обещает быть для компании весьма успешным, что может стать драйвером для достижения примерно 16-18% дивидендной доходности по итогам 2019 г.

Без учета разовых позитивных факторов на долгосрочном горизонте порт вполне может обеспечивать 7-9% процентов дивидендной доходности за счет крайне высокой операционной рентабельности.

Читайте также: Какие дивидендные перспективы у акций НМТП

МГТС: АП

МГТС – дочерняя компания МТС, работающая в Москве и Московской области и предоставляющая услуги телекоммуникационной связи. С 2015 г. компания стабильно выплачивает крупные дивиденды – около 100% от чистой прибыли. По итогам 2018 г. было выплачено 232 руб. на акцию, дивидендная доходность достигла 11,4%.

Бизнес МГТС стабилен и консервативен, что позволяет компании придерживаться выбранной дивидендной политики и распределять практически всю прибыль. Однако в будущем дивиденды в абсолютном выражении дивиденды могут немного снизиться. Дело в том, что чистая прибыль в 2018 г. была поддержана разовыми доходами от реализации недвижимости.

Также нужно понимать, что у компании на текущий момент нет особых перспектив роста, так что подобный инструмент можно рассматривать лишь в статусе «квазиоблигации» с высокой дивидендной доходностью.

Ленэнерго: АП

Ленэнерго – распределительная сетевая компания, входящая в холдинг Россети и работающая на территории Санкт-Петербурга и Ленинградской области. Ленэнерго начало платить крупные дивиденды с 2017 г., когда компания «оздоровилась» через допэмиссию. Примечательно, что размытию подверглись лишь обыкновенные акции компании, а привилегированные остались в прежнем количестве. Устав Ленэнерго регламентирует выплату 10% от чистой прибыли по РСБУ на привилегированные акции, что и позволяет префам обеспечивать столь высокую дивидендную доходность.

По итогам 2018 г. компания заплатила 11,14 руб. на акцию или 10,1% дивидендной доходности. Чистая прибыль Ленэнерго по итогам I полугодия 2019 г. в соответствии с российскими стандартами учета выросла на 36% г/г и достигла 7,8 млрд руб. Это означает, что уже по итогам I полугодия компания условно заработала 8,36 руб. на одну привилегированную акцию или 7,6% дивидендной доходности по текущей цене (111,5 руб.). При сохранении позитивной динамики чистой прибыли дивидендная доходность в 2020 г. может вновь оказаться на двузначном уровне.

Саратовский НПЗ: АП

Саратовский нефтеперерабатывающий завод находится под контролем Роснефти и занимается переработкой сырой нефти. Предприятие выпускает более 20 видов продукции: неэтилированные бензины, дизельное топливо, мазут, битумы, вакуумный газойль, техническую серу.

Согласно уставу, владельцы привилегированных бумаг Саратовского НПЗ имеют право на получение 10% чистой прибыли по РСБУ в качестве дивидендов, именно эта сумма и выплачивается ежегодно. Дивиденды по обыкновенным бумагам не платятся.

По итогам 2018 г. компания выплатила 371,5 млн руб., что в пересчете на одну акцию составляет 1 490 руб., обеспечив акционерам 11% дивидендной доходности. В будущем есть ожидания, что дивидендные выплаты сохранятся на достойном уровне учитывая стабильное финансовое положение компании и поддержку материнской компании.

Резюме

Бумаги из третьего эшелона могут обеспечивать дивидендную доходность значительно выше рынка, однако нужно учитывать риски вложений в подобные акции. В частности, это низкая ликвидность, как правило скромный free-float, а также не всегда высокий уровень раскрытия информации.

Тем не менее в условиях наблюдаемого снижения рублевых ставок в российской экономике инструменты с высокой дивидендной доходностью склонны переоцениваться в сторону повышения. Цикл смягчения денежно-кредитной политики ЦБ РФ в базовом сценарии может продолжаться до середины 2020 г. Ожидаемое падение ставок – мощный драйвер для бумаг, по которым ожидается сохранение высокой доходности.

БКС Брокер