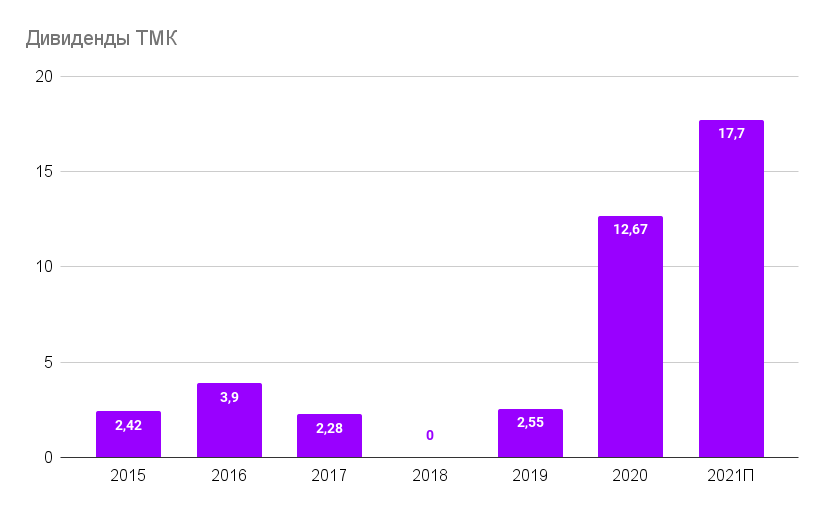

Акции ТМК прибавили уже порядка 45% с пятницы. Основная причина - рекордные дивиденды. Совет директоров рекомендовал выплатить 17,71 руб на одну акцию. Дивдоходность по текущим ценам превышает 15%. Попробуем разобраться откуда такая щедрость.

Странные дела

Недавно ТМК завершила сделку по приобретению 86,54% акций компании ЧТПЗ. Из-за этого ее чистый долг вырос до 260,7 млрд руб. При этом компания еще планирует выкупить оставшуюся часть акций у миноритарных акционеров за 13 млрд рублей. Еще 10 млрд руб. понадобится для выплаты также рекордных дивидендов за 2020 год.

И на фоне всей этой картины компания планирует направить еще 18,3 млрд руб. на новые рекордные дивиденды. Зачем она это делает?

Вероятный сценарий

Однозначного ответа на этот вопрос нет. Однако мы можем предположить, что руководство хочет сделать акции более ликвидными, проведя SPO по более высокой цене.

Если это так, то после рекордного роста акций компания продаст новые бумаги примерно на ту же сумму, что направлена на дивиденды, то есть 18-19 млрд руб. Вырученные средства она может направить на погашение долга, но при этом ликвидность бумаг на рынке вырастет. Таким образом компания с минимальными потерями может повысить свою привлекательность для новых инвесторов.

Однако, это лишь один из возможных сценариев. Как будет наверняка, и почему компания проявила щедрость, имея значительный долг, остается открытым вопросом.

Мнение аналитиков InvestFuture

Мы осторожно относимся к подобной инициативности по выплате дивидендов в условиях высокой долговой нагрузки.

Предполагаем, что в краткосрочной перспективе акции продолжат расти. Однако для покупки в долгосрочный портфель мы бы не рассматривали эту компанию сейчас.

У компании нет стратегии, а менеджмент проявляет непоследовательность. При ухудшении ситуации на рынке такая чрезмерная щедрость может обернуться финансовыми проблемами.

Аттракцион невиданной щедрости от ТМК

Акции ТМК прибавили уже порядка 45% с пятницы. Основная причина - рекордные дивиденды. Совет директоров рекомендовал выплатить 17,71 руб на одну акцию. Дивдоходность по текущим ценам превышает 15%. Попробуем разобраться откуда такая щедрость.

А их точно утвердят?

Совет директоров пока только рекомендовал дивиденды, окончательное решение будет принято на собрании акционеров 3 сентября 2021 года. Какова вероятность, что их не утвердят? Практически нулевая. Дело в том, что по сути всей компанией владеет один человек — Дмитрий Пумпянский. Его фирма TMK STEEL HOLDING LIMITED владеет 95,64% акций ТМК. Т.е. и рекомендации дивидендов и их дальнейшее утверждение полностью находится в руках Пумпянского.

Странные дела

Менеджмент в последнее время ведет себя слегка непоследовательно.

Недавно ТМК завершила сделку по приобретению 86,54% акций компании ЧТПЗ. Из-за этого ее чистый долг вырос до 260,7 млрд руб. Позже компания объявила о выкупе оставшихся акций ЧТПЗ у миноритарных акционеров на сумму 13 млрд рублей. При этом компания уже объявляла рекордные дивиденды за 2020 год — 9,67 руб. на акцию. На те дивиденды будет потрачено 10 млрд рублей, что также отразится на увеличении долга.

И на фоне всей этой картины компания планирует направить еще 18,3 млрд руб. на новые рекордные дивиденды, при том, что менеджмент компании в июне на ПМЭФ-2021, говорил о том, что дивидендов в ближайшие кварталы не будет, так как сейчас приоритет это погашение долга.

Зачем они это делают?

Однозначного ответа на этот вопрос нет. Однако мы можем предположить, что руководство хочет сделать акции более ликвидными, проведя SPO по более высокой цене.

В гипотетическом сценарии, предположим, что, сейчас компания рекомендует дивиденды в размере 18,3 млрд руб. После этого акции вырастают примерно до 170 руб. Далее, компания объявляет SPO через выпуск дополнительных акций, таким образом, чтобы фри флоат компании достиг 15%, а доля Пумпянского составила 85%.

Тогда, компания выпускает порядка 130 млн новых акций, со скидкой по цене 150 руб., получая за новый пакет порядка 19,5 млрд руб. И после этого она направляет их на погашение долговой нагрузки, вместо тех средств, которые будут выплачены на дивиденды по итогам 1-го полугодия 2021 г.

Таким образом, Пумпянский снижает долю своего владения, но частично компенсирует это дивидендами. Долговая нагрузка существенно не меняется, но зато значительно повышается ликвидность бумаг на фондовом рынке, а вместе с ней и привлекательность для новых инвесторов.

Однако, это лишь один из возможных сценариев. Как будет наверняка, и почему компания проявила щедрость, имея значительный долг, остается открытым вопросом.

Не исключено, что основной акционер и просто выводит деньги на свои сторонние проекты.

Какая справедливая цена для акций?

Определив справедливую цену, можно понять насколько сильно бумаги упадут после дивотсечки.

Если ожидается, что рыночная ставка дивидендной доходности для инструментов со схожим риском на уровне условных 10%, то цена акций на примере ТМК, должна составить 17,71 руб/0,1 = 177,1 руб за шт., без учета прочих выплат. Однако, этот подход расчета можно использовать для регулярных выплат, которые повторяются из года в год.

В случае с ТМК, очевидно, что компания по финансовым характеристикам направлять такие суммы на дивиденды регулярно не сможет.

Тогда расчет должен вестись, как для разовых выплат или спец дивидендов, т.е. рын. цена на момент объявления + размер дивиденда, тогда цена расчетная цена акций может составить 73 руб + 17,7 = примерно 90 руб за бумагу.

Вывод

Мы осторожно относимся к подобной инициативности по выплате дивидендов в условиях высокой долговой нагрузки.

Примеры Лензолота и Центрального телеграфа показывают, что рынок может выкупать высокую дивидендную доходность, несмотря на существенные и порой очевидные риски, поэтому допускаем, что цена акций продолжит рост в ближайшее время. Тем более, что ТМК продолжает свое существование в отличие от вышеперечисленных. Из-за выплаты дивидендов, только подрастает долг, что вызывает опасения, но не является критичным.

Однако для покупки в долгосрочный портфель мы бы не рассматривали эту компанию сейчас. У компании нет стратегии, а менеджмент проявляет непоследовательность. При ухудшении ситуации на рынке такая чрезмерная щедрость может обернуться финансовыми проблемами.