На рынке облигаций настоящий розничный бум. Астра провела очень успешное IPO, Софтлайн штормит, Лукойл штурмует высоты, Яндекс принес акционерам сюрприз.

Что аналитики думают о шансах Газпрома догнать рынок? Кто заплатит самые жирные дивиденды? Какие облигации любят розничные инвесторы и как связаны рост цен на курицу и ОФЗ? Акция МТС — идея для роста или зомби-акция?

Подробнее смотрите на Youtube:

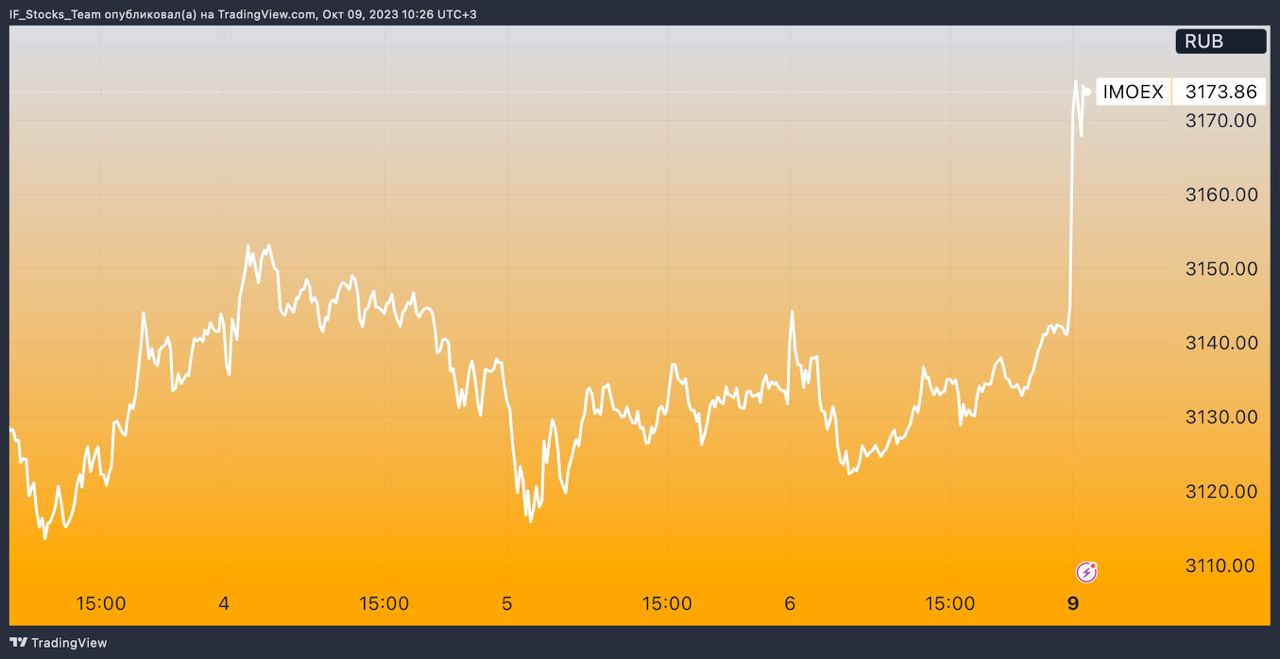

Рынок акций устроил нам мощные качели на той неделе. В предыдущую субботу начались известные события на Ближнем Востоке, которые усилили опасения за нефть. Поэтому утром 9 октября индекс Мосбиржи рванул вверх.

Рис. 1. Индекс Мосбиржи в понедельник. Источник: TradingView

А в среду вечером вышел указ Путина об обязательной продаже валютной выручки рядом экспортеров. В итоге таким же гэпом в четверг утром рынок пошел вниз вместе с валютами.

Рис. 2. Индекс Мосбиржи в четверг.

Рис. 3. Курс доллара к рублю.

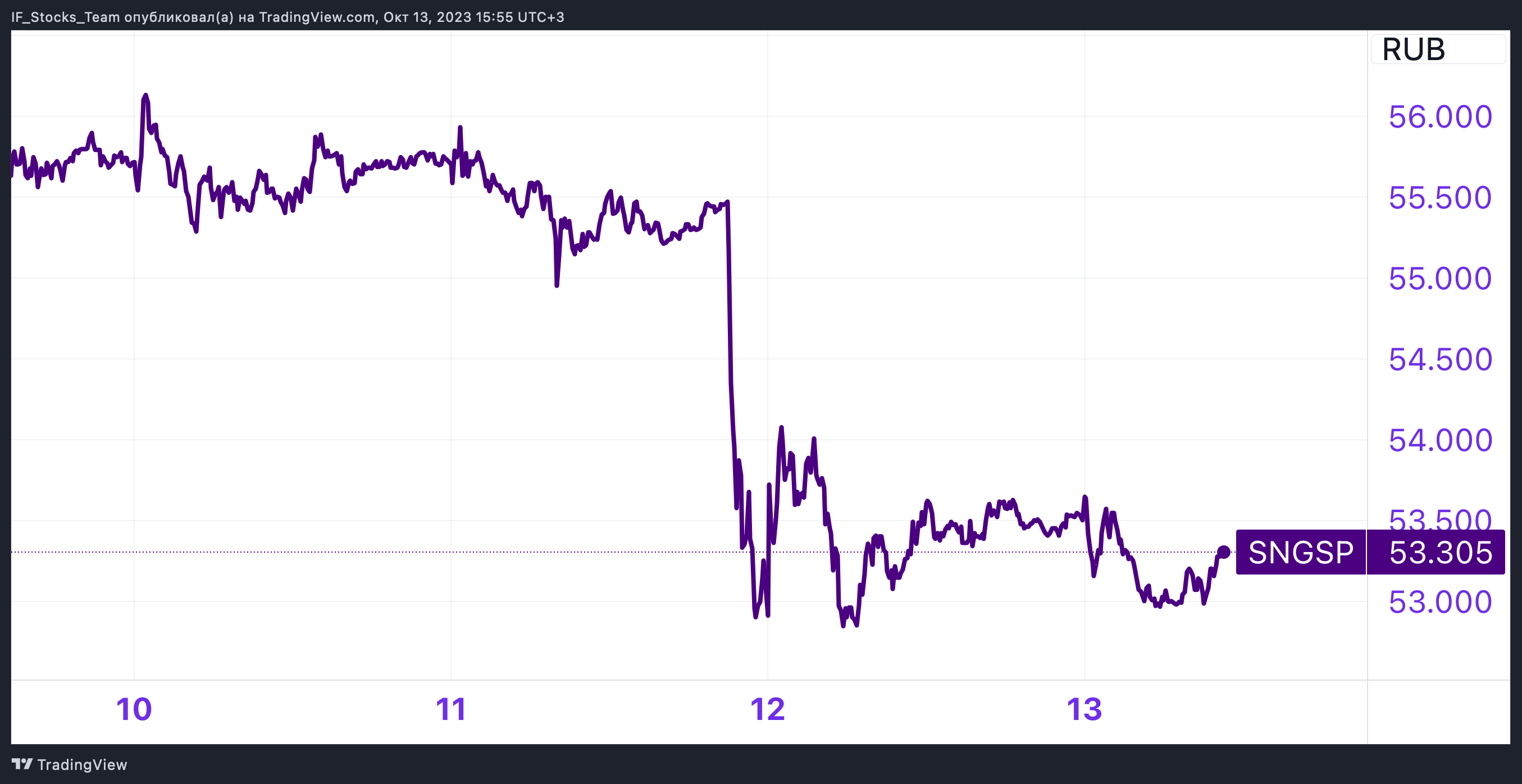

Конечно, ключевые движения были в нефтянке. Тут много поводов для позитива: это и экспорт дизеля, и возврат демпфера, и рост цен на нефть. Но главный аутсайдер — Сургутнефтегаз. Понятно почему: валютная кубышка страдает от усиления рубля, сокращаются будущие дивиденды.

Рис. 4. Курс обычных акций Сургутнефтегаза.

Рис. 5. Курс префов Сургутнефтегаза.

Лукойл рванул вверх почти до 7 200 рублей за бумагу.

Рис. 6. Курс акций Лукойла.

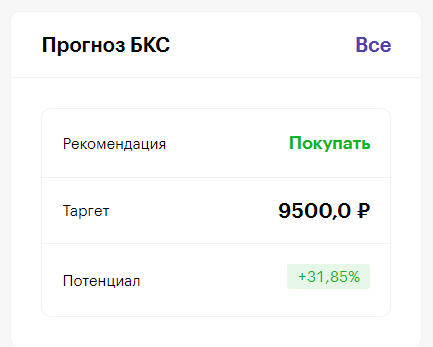

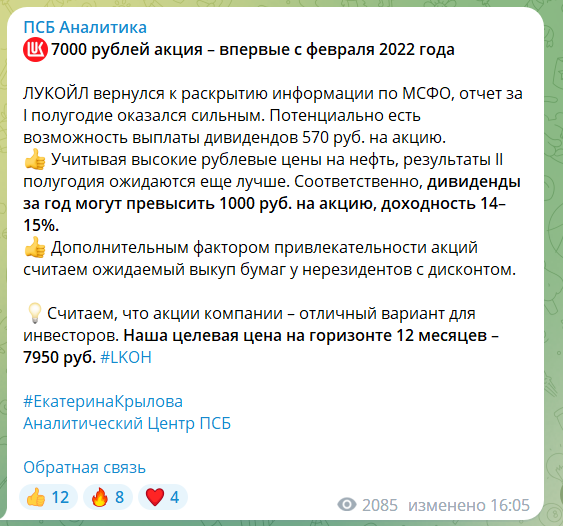

БКС ожидают от акций Лукойла все 9 500 рублей, а ПСБ подняли свой прогноз до 7 950 рублей.

Рис. 7. Прогноз БКС. Источник: сайт БКС Экспресс.

Рис. 8. Прогноз ПСБ. Источник: телеграм-канал ПСБ Аналитика.

Какие причины для роста Лукойла?

1. Компания нашла способ продавать нефть и получать бензин и дизель для своих заправок за рубежом при помощи партнеров из SOCAR. Запрещай не запрещай, но себе Лукойл объемы обеспечит.

2. Многие пишут, что рост обеспечил инсайд об обратном выкупе, но некоторые аналитики сомневаются и говорят, что это — просто справедливая переоценка компании.

3. Рынок справедливо смотрит на Лукойл и на Сургутнефтегаз как на возможность получать дивиденды.

Газпром внезапно подал признаки жизни, и вырос на 2,5% с лишним.

Рис. 9. Курс акций Лукойла.

И это несмотря на то, что Блумберг выпустил целую статью о том, что не видит перспектив компании на следующие 5-10 лет.

Рис. 10. Прогноз Блумберга. Источник: Bloomberg.com.

Что-то из аргументов Блумберга мы уже слышали. Например, что Китай не может быть полноценным заменителем Евросоюза. Какие-то выводы совсем банальны: например, Силу Сибири-2 вот только сейчас согласовывают. Приводится и мнение инсайдеров из компании — мол, там царит уныние.

Тем не менее, новостные поводы компания дает хорошие. Турецкие СМИ сообщили, что Газпром согласует с турецкой стороной дорожную карту по газовому хабу. Правда, кому этот хаб будет нужен, пока не очень понятно. А вот газовый хаб в Иране, который сейчас наши обсуждают в Тегеране — это гораздо интереснее.

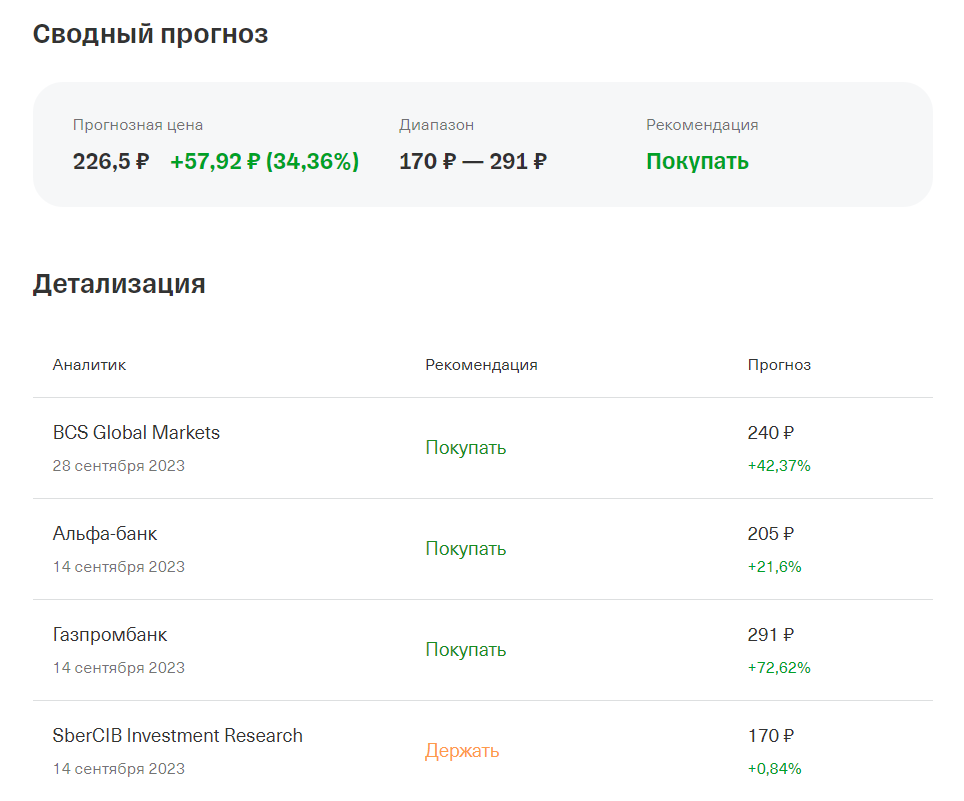

Но в целом Газпром — одна из немногих компаний, доходность которой за полгода отрицательная. Меньше всех в бумагу верит Сбер CIB, но даже он рекомендует ее держать. Газпромбанк обещает апсайд аж в 70% — ну, свояк хвалит свояка, конечно. Альфа обещает апсайд поскромнее: 20%, а БКС — 41%.

Рис. 11. Сводный прогноз по Газпрому. Источник: Тинькофф Инвестиции

Догонит ли Газпром рынок? В принципе, почему бы и нет. Но вот перспективы непосредственно бизнеса пока что вызывают большие сомнения. По поведению Газпрома в публичном поле очень сложно понять, что будет дальше. Всё будет зависеть от дальнейших новостей.

Кстати, Газпромнефть, которая входит в "империю Газпрома", претендует на разработку месторождения в Бадре в Ираке.

Рис. 12. Курс акций Газпромнефти.

На этой неделе бумага компании прибавила 3,5%.

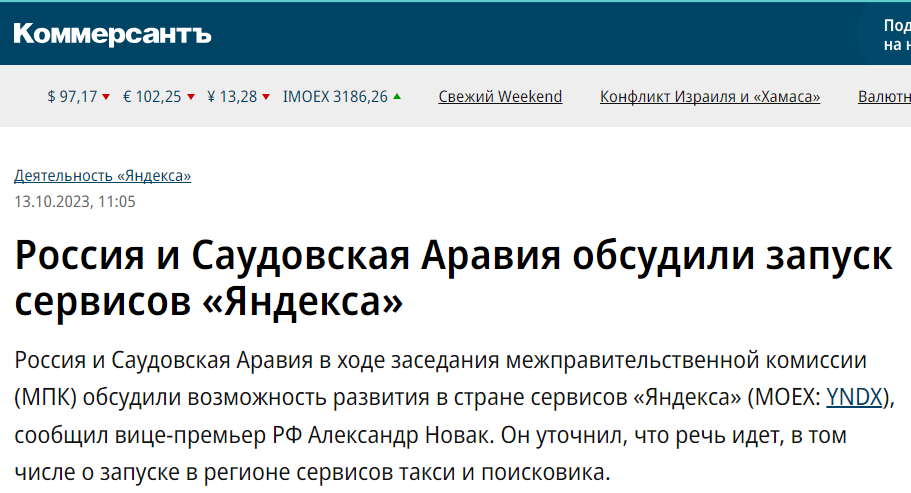

Еще одна наша корпорация, которая неожиданно обнаружилась на Ближнем Востоке — это Яндекс.

Рис. 13. Россия и Саудовская Аравия обсуждают заход Яндекса.

Оказалось, что правительство обсуждает с лидерами Саудовской Аравии выход Яндекса на саудовский рынок!

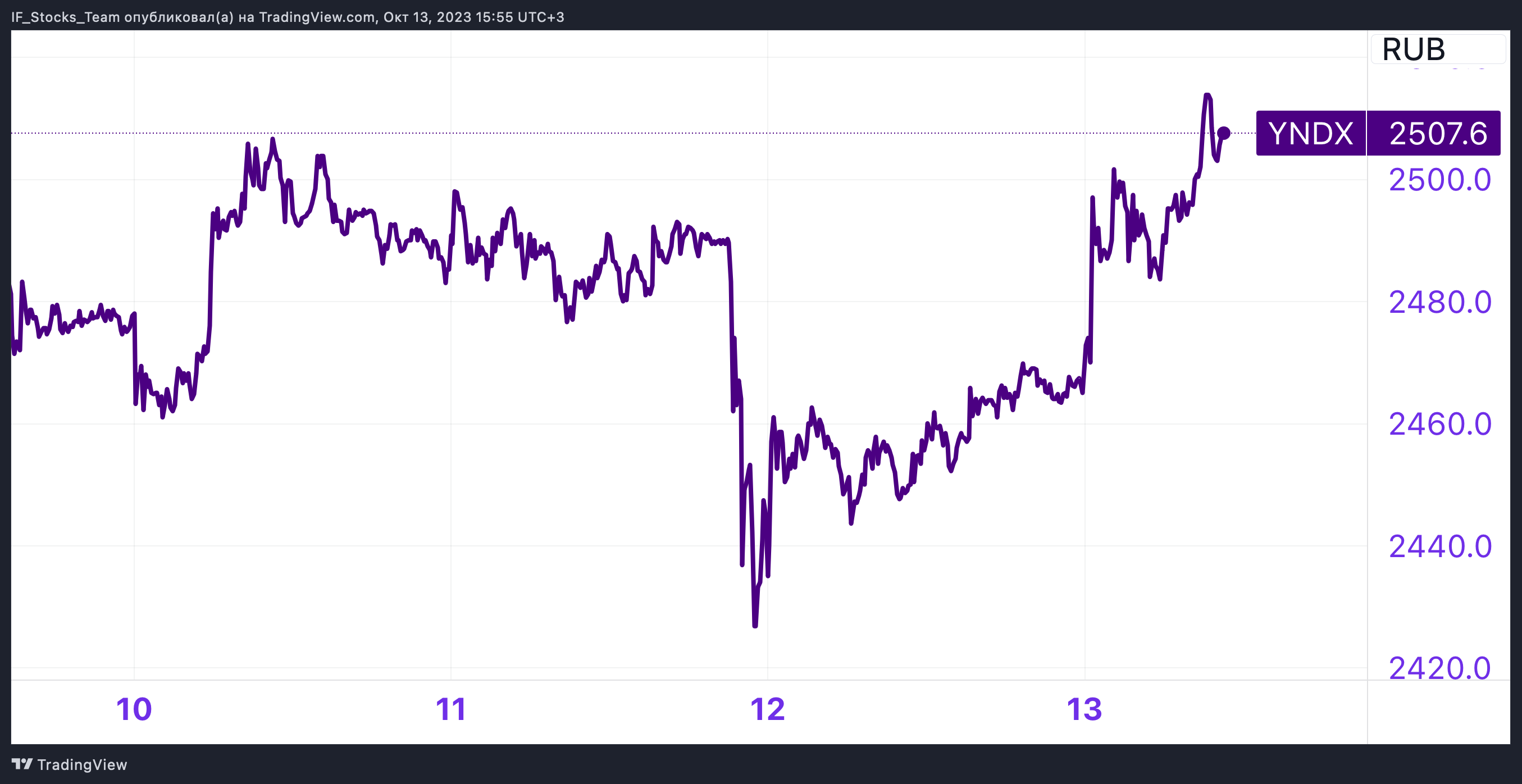

Яндекс, между прочим, наши инвесторы очень любят — он оказался лидером по объему торгов за прошлый месяц. Но курсу бумаг это сильно не помогло: всего 0,5% за неделю.

Рис. 14. Курс акций Яндекса.

Зато большие движения идут в бумагах Софтлайна, уже которую неделю подряд.

Рис. 15. Курс акций Софтлайна.

Тем, кто сидит в этой бумаге, нервничать вряд ли стоит, а вот если вы ждали просадку — возможно, сейчас

хороший момент. Тем более компания выпустила хороший отчет.

Банковский сектор на той неделе был спокойный, пока Тинькофф не намекнул на обратный выкуп акций.

Рис. 16. Курс акций Тинькофф.

Правда, намек "тонкий". "Совет директоров будет наделен полномочиями рассмотреть вопрос об обратном выкупе" — это даже не намерение рассмотреть, это не постановка вопроса о байбэке на рассмотрение, это не само рассмотрение! Но хватило даже маленькой надежды для позитива, да какого: почти +5,5% к понедельнику! Однако есть опасения: банк стоит очень дорого, потому что оценивался по мультипликаторам не собственно банка, а IT-компаний. Байбэк в этих условиях может стать последним взлетом цены, потому что пока непонятно: а куда и как Тинькофф намерен расти? И не надо забывать, что с выкупленными акциями компании не всегда могут поступать в пользу акционеров.

Инарктика выросла почти на 10% благодаря тому, что Мосбиржа внесла компанию в первый котировальный список.

Рис. 17. Курс акций Инарктика.

В этом году у компании ожидаются довольно жирные дивиденды. Тинькофф пишет, что мультипликатор у компании относительно рынка низковат.

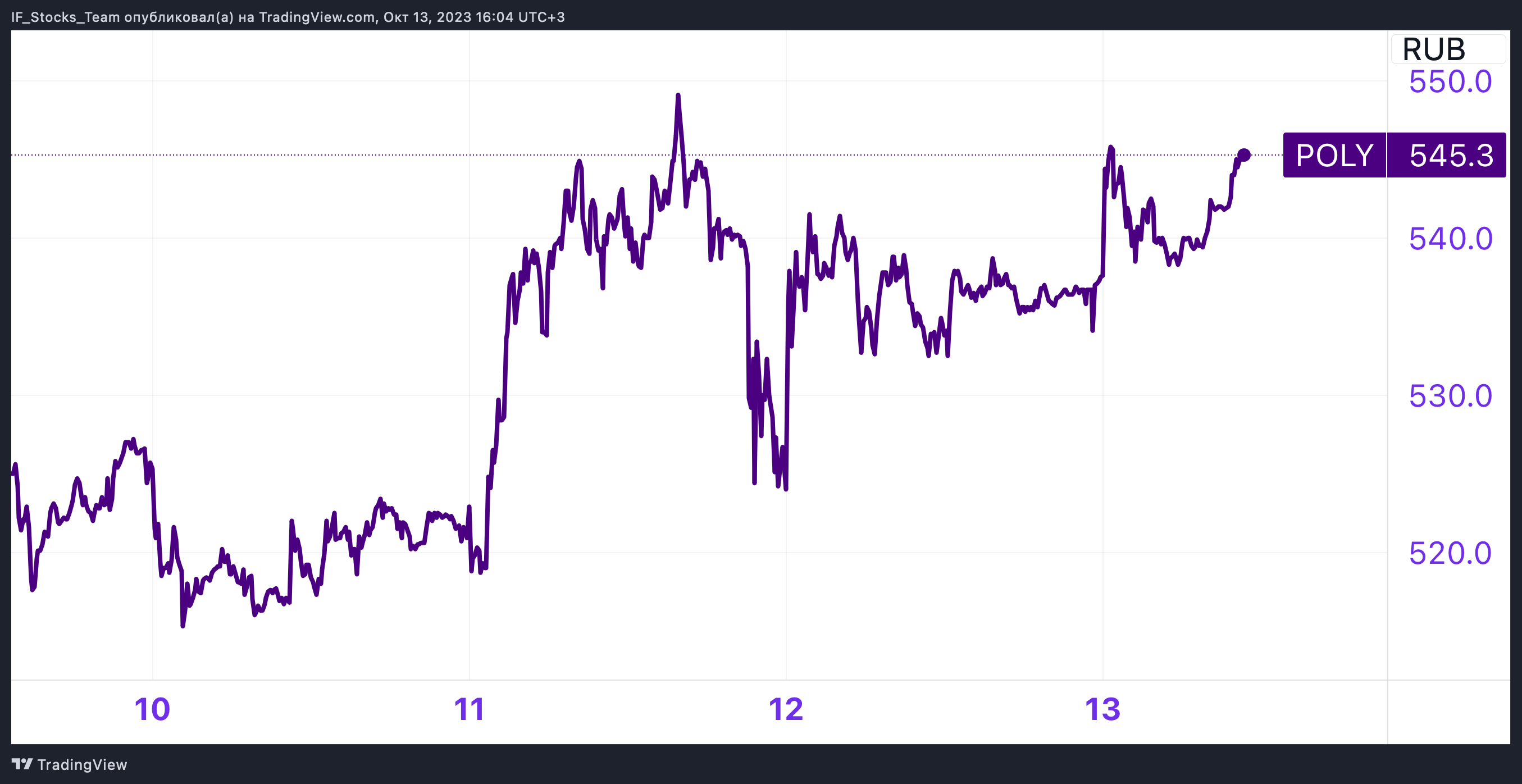

А среди металлургов выстрелил Полиметалл.

Рис. 18. Курс акций Полиметалла.

Звёзды сошлись: золото пошло вверх, выросли (судя по отчетам Полюса и Полиметалла) поставки этого самого золота в Китай, плюс Владимир Евтушенков намекнул, что АФК Система проявляет интерес к активам в сфере горной добычи.

Рис. 19. АФК Система заинтересовалась горнорудными активами.

Естественно, все подумали в первую очередь про Полиметалл.

IPO Астры

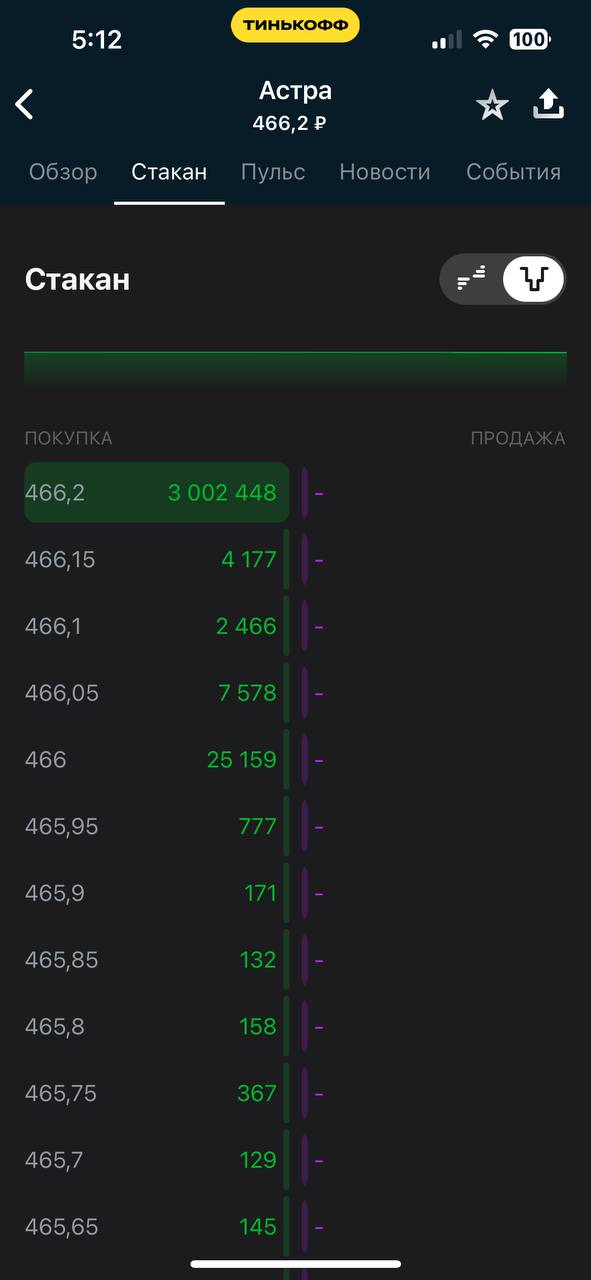

Размещение прошло на ура: безумный ажиотаж вокруг акций. Кроме того, продукт под вывеской «импортозамещение» редко бывает по-настоящему популярным. Но на этот раз все выстрелило: в 15 часов стартовали торги, в 15-30 спрос на акции превысил 1 млрд рублей, и несколько часов он только рос.

Рис. 20. Стакан заявок на покупку Астры, источник: Тинькофф Инвестиции.

При этом все это время в стакане не было или почти не было никаких продавцов! С точки зрения пиара и создания ажиотажа вокруг IPO Астре твёрдая пятёрка с плюсом. Она провела огромную работу с рынком. Очень важно и то, что продукты Астры в работе уже используют многие люди.

Однако выручка компании за прошлый год — 5,5 млрд рублей. Рынок инфраструктурного ПО в России — это 70 млрд в год. Не кажется ли вам оценка в 65 млрд (12 годовых выручек) завышенной? Поэтому если цены на Астру после ажиотажа рухнут, это нормально. Бизнес у компании хороший.

Экспресс-обзор МТС

МТС очень старательно хочет уйти от образа просто провайдера, который дает интернет домой и в смартфоны. Она выстраивает образ айти-экосистемы. Каждый клиент МТС обязательно получает свою порцию "бомбардировки любовью": вот тебе музыка, вот наш оригинальный видеоконтент, а вот еще банк, а вот кэшбэк, а вот билеты на мероприятия, а вот облако, а вот даже книги с подкастами!

И этот образ активно продается — и клиентам, и инвесторам.

Рис. 21. Сайт МТС.

На первый взгляд, все хорошо, и стратегия работает. Выручка стабильно растет каждый год. За первое полугодие рост более чем на 10% — это больше средних значений.

Но посмотрим долги компании: все не так радужно. Впереди у МТС погашение долга в 156 млрд рублей. Причем $50 млн — это евробонды.

И еще два неприятных нюанса.

1. Основная часть этого долга должна быть выплачена "завтра": в 2024 и 2025 годах.

2. Текущий денежный поток не покрывает обязательств.

Конечно, всегда есть опция рефинансировать долг. Но высокая ставка пока играет против компании.

Так что рано или поздно компании придется сделать выбор: или платить дивиденды, или спасать бизнес.

При этом пока МТС делает выбор в пользу дивидендов. Благодаря этому ее акции давно заработали репутацию «квази-облигаций». В какие-то периоды это даже хорошо. Но сейчас, когда ставка ЦБ высоко, именно от таких бумаг инвесторы избавляются в первую очередь.

Рис. 22. Курс акций МТС.

Зачем держать рискованные МТС, когда доходность выше можно получить в безрисковых ОФЗ? А есть и устойчивые корпораты, в которых можно и 14-15% доходности получить. А последние дивиденды МТС были с доходностью ниже 10%.

Получается, МТС — это акция-зомби, которая исправно платит дивиденды, но делает это чуть ли не из последних сил. Да, она может еще долго их платить, но надежда лишь на то, что головная АФК Система будет и дальше "доить" дивиденды. Хотя БКС, например, рекомендует покупать бумагу с апсайдом более 25%.

1. МТС–банк. Это хороший источник ликвидности, а кроме того, есть опция вывести банк на IPO. Если по итогам IPO будет «кэш аут», то деньги появятся: либо на погашение долга, либо на допвыплату дивидендов. Хотелось бы первого. Правда, буквально на той неделе Владимир Евтушенков, глава АФК Системы, сказал, что в 2024 году IPO можно не ждать.

Рис. 23. Евтушенков про IPO в следующем году.

2. Телекомы любят продавать свои башни сторонним компаниям. У МТС на балансе этих башен еще полным-полно, и есть кому продавать. Если башни выводятся за баланс компании на отдельное лицо, капитал по РСБУ увеличивается, и есть возможность спокойно платить дивиденды. Но в текущих условиях продавать их не очень выгодно. Это тоже скорее вопрос среднесрочного будущего.

3. Тарифы всегда можно поднять. И есть вероятность, что телекомам разрешат чаще повышать их при одном условии: активные инвестиции в бизнес.

Сейчас МТС тратит на капитальные затраты почти в 2,5 раза ниже денежного потока. Остальное — это налоги, проценты, аренда и дивиденды. Компания могла бы инвестировать больше, повышая тарифы, но для этого нужно либо снизить дивиденды, либо набрать еще долга. Если что-то из этого будет сделано, то МТС выйдет из статуса акции-зомби.

Макро — экспресс

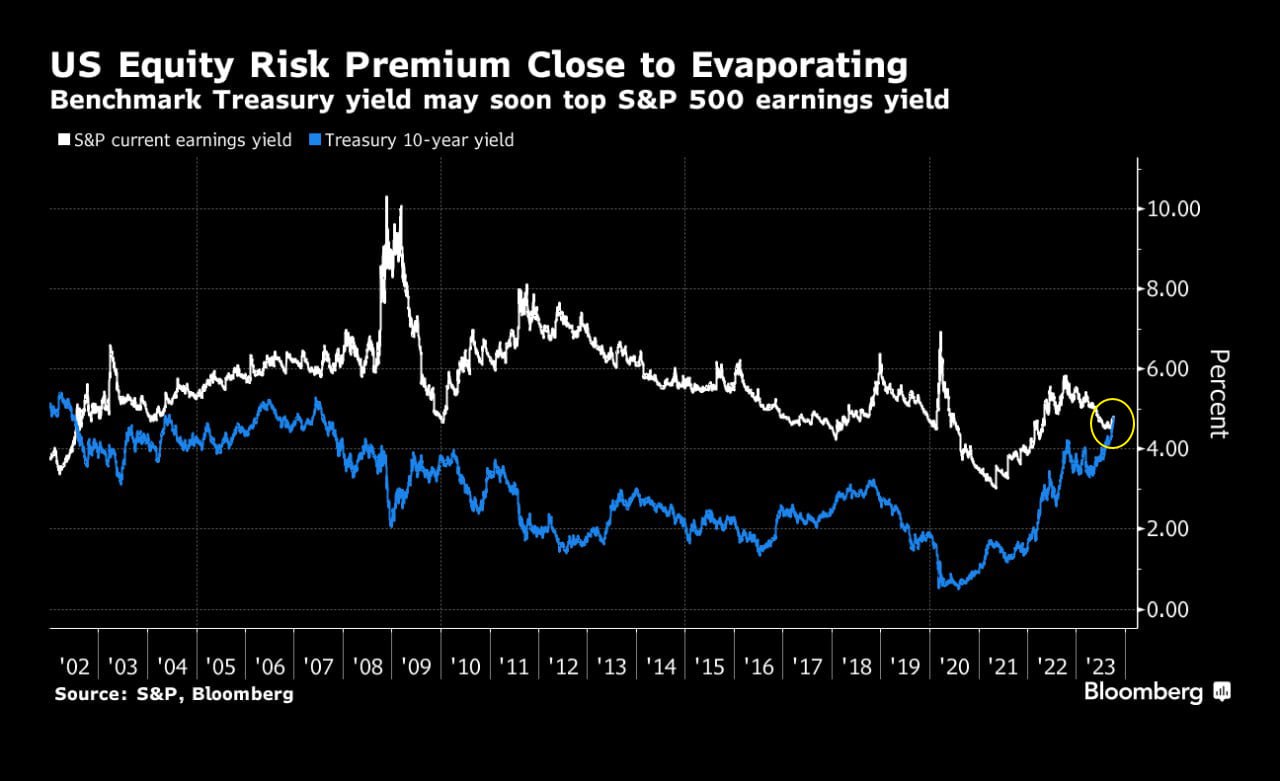

Суперкоротко — про зарубежные новости, которые влияют на Россию. Китай опубликовал данные по импорту и экспорту. Позитивных новостей нет, потому что объемы стоят на месте: ни роста, ни снижения. Следовательно, мы пока не можем ожидать, что наши экспортеры увеличат объемы поставок. В США третий месяц подряд растет инфляция, поэтому надежд на смягчение политики ФРС пока что тоже нет. Миллиардер Говард Маркс обратил внимание на то, что облигации по доходности сравнялись с акциями, и посоветовал переложить деньги туда.

Рис. 24. Сравнение доходности облигаций и акций.

В России, скорее всего, "похоронили" любые разговоры о мембране для рубля — это хорошо. Но насколько он укрепится, непонятно. Сколько изымут денег у компаний — тоже. Мы с вами даже не узнаем, у кого и сколько изымут денег. Коммерсант немножко интригует: он пишет, что финансовые власти хотят создать целую систему мониторинга операций в валюте, и это будет инструмент стратегического контроля за курсом. Пока непонятно, что это за система.

Инфляция на той неделе не порадовала. Недельная составила 0,24%, месячная — 0,87%. Больше всех подорожали курица, яйца, баранина и колбаса. Овощи с фруктами в целом по стране пока что дешевеют.

Но что все это ралли в курятине значит для рынков? К сожалению, оно отражает настроения рынка по ключевой ставке. Еще неделю назад рынок ожидал, что на максимум ключевая ставка выйдет в марте, а сейчас сдвигают пик уже к апрелю.

Рис. 25. Ключевая ставка в России.

Неделю назад пик ожидался в 14,5% сейчас уже в 15%, по расчетам экономиста Блумберг Александра Исакова. Алексей Заботкин из ЦБ нагнетает дополнительно: "если понадобится, будем держать ставку высокой столько, сколько надо". Но, возможно, он просто пугает.

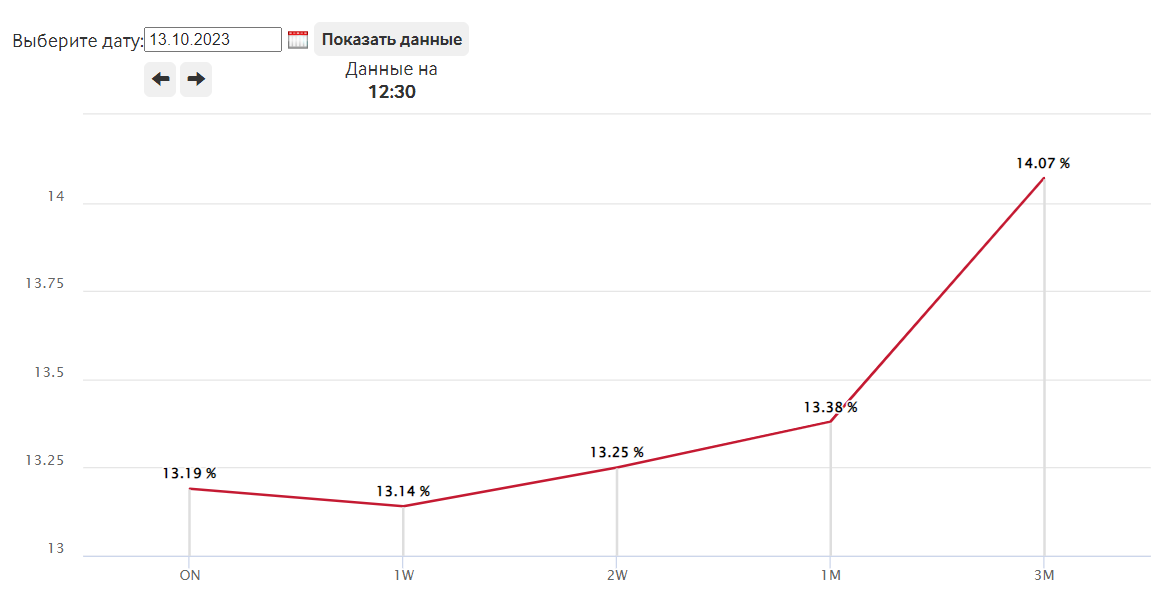

С другой стороны, это означает, что облигации, особенно ОФЗ, пока что дороговаты. И если вы хотите годами получать купоны, то для вас рынок, конечно, открыт. А вот тем, кто хочет продать облигации подороже на снижении ставки, пока рановато включаться в игру.

Рынок облигаций: что происходит и когда покупать?

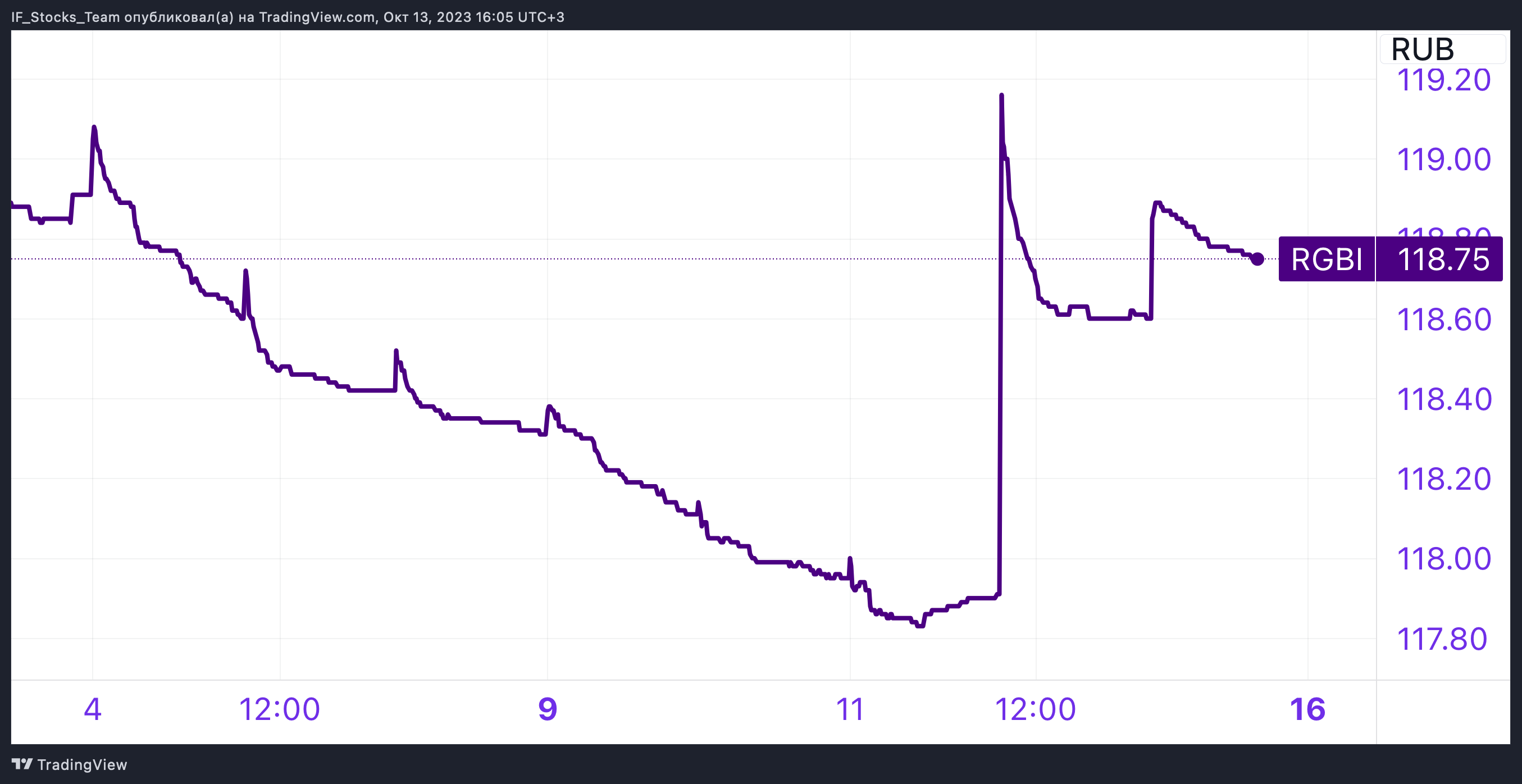

Индекс RGBI валится в боковик и наверняка будет там довольно долго.

Рис. 26. Индекс RGBI.

Зато на рынке корпоративных облигаций жизнь кипит и идет настоящий розничный бум. Это выяснили «Ведомости», и Иволга Капитал.

В сентябре мы писали, что количество «мусорных» размещений на нашем рынке очень большое. Больше половины выпусков на рынке сделали компании с рейтингами от B до BBB, многие эмитенты вообще никакого рейтинга не получали. И вот Иволга Капитал в сентябре подбила цифры и пришла к похожим выводам.

Рис. 27. Объем разхмещений ВДО.

7 млрд рублей — вот на такую сумму разместили на рынке высокодоходных облигаций. При этом премия за риск стала снижаться. Оптимальной считается премия где-то в 5%, а у нас всего 2,7%. Все признаки пузыря налицо.

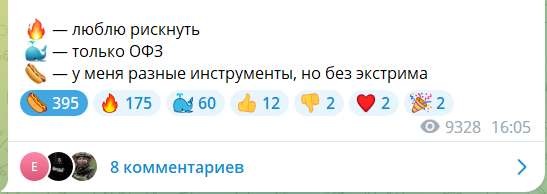

Однако 7 млрд рублей — не очень много. Только 10 октября и только крупные эмитенты (Газпромбанк и Автодор) разместились на 77 млрд рублей. Крупные размещения проходят почти каждый день. Но наши подписчики канала IF Bonds признались: чуть менее 10% ограничиваются ОФЗ, 66% держат портфель с разными позициям, но без особенного экстрима. А вот 28% наших подписчиков любят высокодоходные, или мусорные, или рискованные облигации.

Рис. 28. Результаты опроса в канале IF Bonds.

И у людей простая логика: если рынок трясет, то вниз летят все, и защищаться от риска не получается. А когда рынок трясет — так зачем получать меньше?

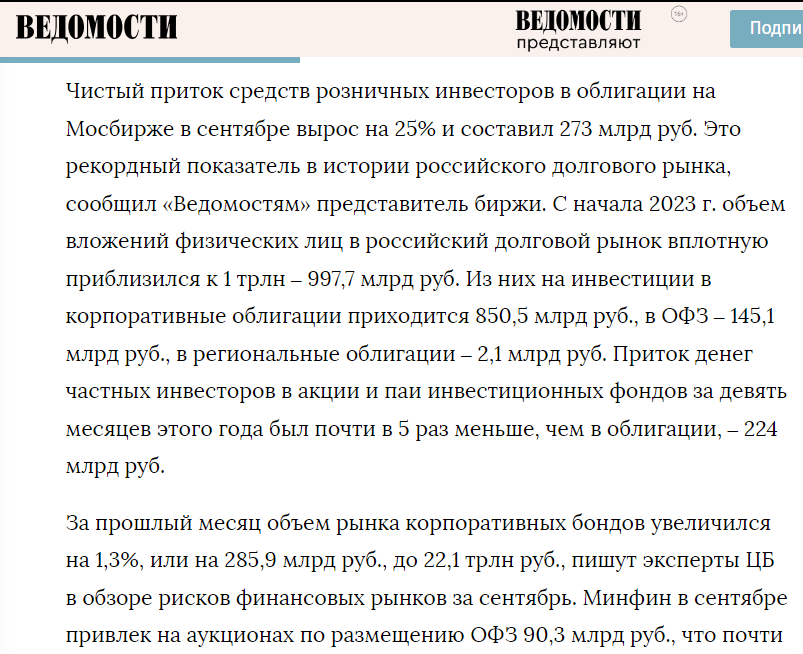

А вот рынку все равно, что мы с вами думаем. Ликвидности очень много, и аппетит к риску сейчас очень силён. «Ведомости» посчитали, что розничные инвесторы с начала года выкупили корпоративных облигаций почти на триллион рублей.

Рис. 29. Объем выкупленных бондов, по данным "Ведомостей".

С тех пор прошли еще несколько крупных размещений, так что наверняка уже больше. Ведь только за сентябрь "физики" выкупили бумаг на 275 млрд. Это, конечно, рекорд. А на ПИФы и акции с начала года пришлось всего 224 млрд: явный упор на рынок облигаций.

Сложно отрицать, что доходности по облигациям достигают очень интересных значений. На рынке действительно образовалась возможность получать пассивный доход около 15% от своих вложений в ближайшие 5-10 лет. Но такие покупки подходят только тем, кто готов к просадкам (а они будут, скорее всего).

Выводы

Эта неделя у нас удивительно пустая на макроэкономические события.

Будем смотреть на курс рубля и фьючерсы на нефть. Интересно будет увидеть, как поведут себя акции Астры по итогам недели, продолжится ли ралли в нефтегазе, будут ли новости по байбэкам от Лукойла и Магнита.

Посмотрим еще раз на недельную инфляцию и ожидания рынка по ставке — заседание будет уже через неделю, в пятницу 27 октября.