Последовательное снижение ключевой ставки ЦБ РФ стимулирует переток сбережений частных лиц на финансовый рынок. По всей видимости, эта тенденция сохранится и в следующем году. Благодаря этому рынок ценных бумаг получает дополнительные ресурсы, что открывает новые возможности для его участников. При благоприятных же обстоятельствах инвестирование войдет у населения в привычку, что обеспечит стабильное развитие финансовой индустрии и дальнейший рост фондового рынка, который за последнее время обновил исторический максимум.

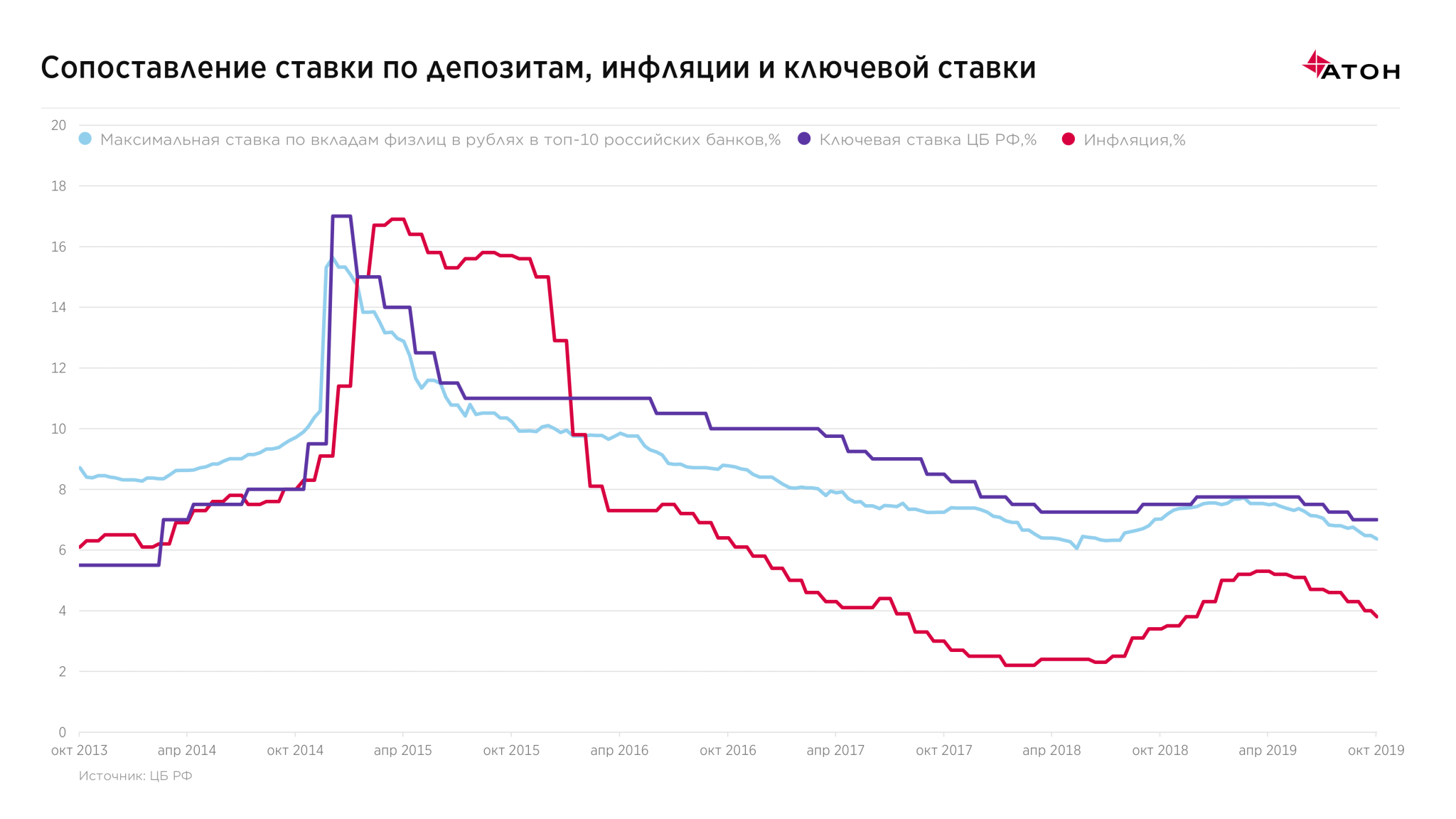

Экономическая ситуация в России в последние годы остается стабильной и характеризуется как вялым ростом ВВП, так и значительным замедлением инфляции, которая снизилась с 16,9% в 2015 году до 3,7% на текущий момент. Более того, есть все основания полагать, что в ближайшие годы инфляция будет устойчиво находиться ниже отметки 4%, которая является долгосрочной целью, установленной Центральным банком РФ. Следствием этого, очевидно, станет дальнейшее снижение ключевой ставки регулятором. Ее текущий уровень — 6,5% – по-прежнему выглядит избыточно высоким по сравнению с инфляцией. Ожидающиеся действия регулятора должны поддержать тенденцию к снижению процентных ставок на отечественном финансовом рынке, которая, с небольшим перерывом, наблюдается последние пару лет. Ее результатом должен стать окончательный переход российской экономики в зону низких процентных ставок. Надо сказать, что на этой «территории» мы находились раньше лишь в течение непродолжительных отрезков времени, теперь же это становится новой реальностью.

Банковская система отреагировала на эти изменения значительным снижением процентных ставок по рублевым вкладам, которые в ближайшие годы вполне могут опуститься до 3-4% годовых для основной массы депозитов. Не стоит забывать, что Россия в новейшей истории жила в условиях значительной инфляции, которая неизбежно порождала высокие процентные ставки в номинальном выражении. Если вспомнить, что до начала 90-х в стране не существовало рынка ценных бумаг, совершенно неудивительно, что основным инструментом для сбережений и инвестиций в РФ так и остались банковские вклады (их рублевая часть по состоянию на 1 окября составляла 23 трлн рублей), альтернативы которым в советское время по сути не существовало. Однако радикальное снижение инфляции переводит уровень ставок по депозитам на уровень малопривлекательный для частных вкладчиков, которые исторически привыкли сберегать деньги под почти двузначный процент. Естественной реакцией с их стороны станет поиск альтернативных вариантов для вложения средств. Причем в основном речь идет о клиентах, которые до этого никогда не пробовали себя в роли инвестора. Эта ситуация не является уникальной, в недавнем прошлом такую трансформацию прошел ряд европейских стран.

Яркой иллюстрацией роста интереса граждан к вложениям на финансовом рынке может служить число открытых ими счетов на Москвоской бирже: их количество по состоянию на 1 ноября превысило 3,25 млн, увеличившись за 12 месяцев почти вдвое. Судя по всему, эта величина продолжит увеличиваться в ближайшие месяцы, однако темпы роста, вероятно, будут более скромными. Вместе с тем логично предположить, что объем ресурсов, размещенных гражданами на этих счетах, будет увеличиваться. По оценкам НАУФОР, на конец 2018 года общая сумма средств, инвестированных гражданами на финансовом рынке, превысила 2 трлн рублей. Сумма выглядит достаточно солидной, однако она более чем в 10 раз уступает совокупному объему рублевых депозитов. Поэтому, вполне вероятно, что к концу 2020 года эта сумма может превысить уровень 5 трлн рублей. В пользу этого оптимистичного прогноза можно привести динамику средств, инвестированных на индивидуальных инвестиционных счетах (ИИС). Согласно статистике Центрального банка РФ, их объем за последние 12 месяцев вырос на 77,5% до 144 млрд рублей. Одновременно с этим объем вложений населения (и некоммерческих организаций его обслуживающих) в банковские облигации за 9 месяцев 2019 года вырос на 223 млрд рублей до 465 млрд рублей (эта цифра включает в себя структурные долговые обязательства). Очевидно, что бенефициарами этого тренда в той или иной степени могут стать все участники финансовой индустрии, начиная от брокеров и управляющих компаний и заканчивая инвестиционными консультантами. По всей видимости, приход частных инвесторов, о котором говорят последние годы, наконец становится реальностью, и это тот самый случай, когда «прилив поднимает все лодки».

Миграция средств частных инвесторов из банковских депозитов в инвестиционные продукты уже стала реальностью и, очевидно, во многом будет определять динамику российского финансового рынка в ближайшем будущем. Например, по данным Московской биржи, частные клиенты обеспечили 33,5% от общего объема торговли акциями на этой площадке за 9 месяцев 2019 года. Помимо этого они приобрели порядка 20% новых корпоративных облигаций за этот же период времени. В некотром смысле частные инвесторы могут стать основным драйвером развития российского фондового рынка, который по своей значимости потенциально может сравниться с приходом на него иностранных игроков в конце 90-х годов прошлого века.

Скорее всего, дальнейший переток средств из рублевых депозитов в инвестиционные продукты, будет предполагать сохранение валюты вложений. Вкладчикам банков гораздо проще решиться на приобретение облигаций понятной ему отечественной компании, нежели, например, акций американских или китайских эмитентов. Последнее обстоятельство должно привести к росту предложения на первичном рынке сначала долговых инструментов, а потом и акций российских компаний. При этом место в этом сегменте может найтись и для относительно небольших эмитентов, что может дать хороший импульс инвестиционно-банковской деятельности. Более того, могут появиться «малые» размещения ценных бумаг относительно небольших эмитентов, которые будут приобретаться преимущественно частными инвесторами, которые живут в регионе присутствия компании. С точки зрения вторичного рынка активизация перетока средств инвесторов с депозитов должна обеспечить рост котировок акций и снижение доходностей облигаций. Во многом благодаря этому фактору индекс Московской биржи побил исторический максимум, преодолев отметку 3000 пунктов. Учитывая же значительный потенциал спроса со стороны частных инвесторов, можно предположить, что это не предел.

По оценкам НАУФОР, вложения в долговые инструменты занимали 56% от совокупного объема портфеля частных лиц по состоянию на конец 2018 года. Тот факт, что эта категория инвесторов отдает предпочтение облигациям, не удивительна, ведь данный финансовый инструмент максимально похож на депозит. К тому же кредитное качество Российской Федерации (как эмитента долговых бумаг) явно не хуже, чем у любого коммерческого банка, принимающего депозиты. Вместе с тем, по мере дальнейшего снижения процентных ставок и доходности на рынке облигаций, можно ожидать перераспределения средств частных инвесторов в пользу более рискованных инструментов. Более того, ряд научных исследований (например, «Low Interest Rates and Risk-Taking: Evidence from Individual Investment Decisions» авторов Chen Lian, Yueran Ma, Carmen Wang) демонстрирует, что подобное поведение частных инвесторов является вполне типичным. Основной проблемой в данном случае является то, что принятие риска, как правило, происходит без четкого осознания возможных финансовых последствий. Рано или поздно это может привести к значительным денежным потерям инвесторов. На уровне частных лиц это может привести к разочарованию в финансовой индустрии и оттоку ресурсов. Стоит напонить, что схожая ситуация наблюдалась в отношении паевых инвестиционных фондов, которые пользовались огромной популярностью до кризиса 2008 года и которые принесли большие убытки во время кризиса. Следствием этого стало погружение всей индустрии коллективных инвестиций в стагнацию, которая продлилась почти десять лет.

В сложившихся условиях критически важной выглядит задача защиты нового локомотива отечественной финансовой индустрии от неоправданных «разочарований». В этом свете большая ответственность ложится как на регулятора, так и на индустрию в целом, в части контроля за рисками, которые предлагаются и принимаются частными инвесторами. Безусловно вложения в финансовые инструменты всегда сопряжены с риском, но он не должен быть чрезмерным. Поэтому ответственное поведение финансовых посредников выглядит необходимым условием для устойчивого развития индустрии в будущем. Хочется верить, что благодаря приходу средств частных инвесторов российский рынок сумеет наконец реализовать свой значительный потенциал.