Финансовый кризис 2008 года, кажется, бушевал совсем недавно, однако, уже успел войти в анналы истории.

Коллапс был спровоцирован схлопыванием пузыря на рынке недвижимости, за которым последовало обрушение сегмента бумаг, связанных с ипотекой. На фоне этого в Штатах наблюдалась Великая рецессия конца 2007 – начала 2009 года, а паника распространилась по всему миру.

В то время ведущие американские банки находились на грани коллапса, а поддержка Белого дома успела докатиться даже до представителей реального сектора, включая General Motors.

Давайте познакомимся с одними из ключевых участников событий десятилетней давности - Fannie Mae и Freddie Mac.

Кто такие Fannie Mae и Freddie Mac

Federal National Mortgage Association (Fannie Mae) и Federal Home Loan Mortgage Corporation (Freddie Mac) исторически были спонсируемыми государством предприятиями (GSE). Созданы они были примерно в 1938 и 1970 году соответственно. Позже их акции начали котироваться на фондовом рынке США.

Основной целью структур было создание вторичного рынка для ипотеки. Fannie Mae и Freddie Mac скупали пакеты ипотечных займов у банков и секьюритизировали их, выпуская ипотечные облигации (MBS). Тем самым банкам оказывалась помощь в выдаче ипотечных займов, что давало возможность большему числу американцев получать кредиты на покупку недвижимости.

Fannie Mae и Freddie Mac занимали денежные средства по низким ставкам и зарабатывали на комиссии за принятие кредитного риска. Банки, в свою очередь, получали приток ликвидности на развитие ипотечных операций в различных экономических условиях. Бумаги, выпущенные Fannie Mae и Freddie Mac, имели высокий кредитный рейтинг.

История катастрофы

Изначально, займы, скупаемые структурами, подчинялись жестким кредитным стандартам, были традиционными амортизируемыми ипотечными кредитами с фиксированной процентной ставкой.

В 2001-2003 годах на фоне низких процентных ставок ФРС американцы активно рефинансировали ипотеку. Помимо этого, после взрыва пузыря доткомов деньги начали перетекать с фондового рынка в сегмент недвижимости.

Как результат, сформировался новый пузырь – на рынке домов. Банки активно выдавали ипотеку, теперь уже низкого качества. Займы становились все более изощренными и частенько, по сути, не обеспеченными, с плавающей процентной ставкой. Имели место абсурдные истории. К примеру, мексиканская кухарка владела четырьмя объектами недвижимости в США в долг.

Одновременно взлетел рынок ипотечных ценных бумаг, структура которых все более усложнялась. Формально они имели высокие рейтинги, но по факту было трудно понять, что стоит за тем или иным выпуском.

GSE столкнулись с конкуренцией в лице частных организаций, занимающихся секъюритизацией ипотеки. Как результат, Fannie Mae и Freddie Mac снизили стандарты скупаемых займов, отдавая все большее предпочтение кредитам сомнительного качества с плавающей ставкой.

С 2004 года ФРС начала повышать процентные ставки. Рынок недвижимости в США достиг пика в 2005 году, а затем начал охлаждаться. Ипотечные кредиты с плавающей ставкой стало сложно обслуживать. По Америке прокатилась череда дефолтов.

В 2008 году рынок ипотечных бумаг рухнул чуть ли не в одночасье, хотя первые тревожные звоночки прозвучали еще в 2007 году. Как результат, Fannie Mae и Freddie Mac столкнулись с убыткам и порядка $15 млрд, испытывали проблемы с привлечением капитала, тем самым создавая риски для финансовой системы.

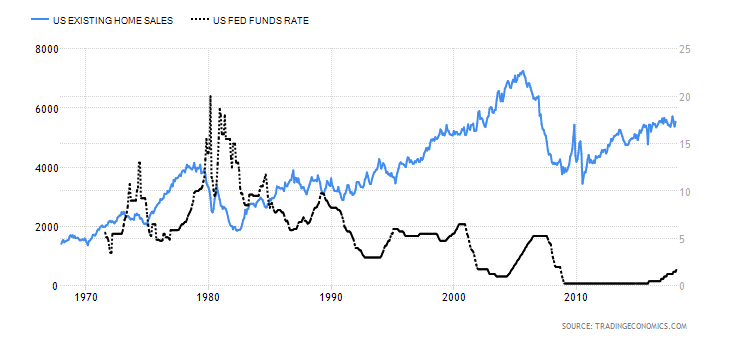

Динамика продаж домов на вторичном рынке и ключевой ставки ФРС

Спасение утопающих

На тот момент на рынке обращалось около $5 трлн ипотечных облигаций и прочих обязательств Fannie Mae и Freddie Mac. Пришло время исправлять ситуацию.

13 июля 2008 года был озвучен план поддержки GSE. За неделю, предшествовавшую этому событию, акции Fannie Mae и Freddie Mac успели потерять около 50%.

План содержал три компоненты: увеличение кредитных линий от Минфина, министерство получило право на покупку акций GSE, а ФРС – консультативное право в процессе реформирования структур. В тот же день ФРБ Нью-Йорка получил полномочия кредитовать GSE.

24 июля 2008 года Конгресс США принял «Закон о поддержке рынка недвижимости и экономки» (Housing and Economic Recovery Act of 2008). Министерство финансово получило право направлять средства на стабилизацию GSE. Для этого потолок долга Штатов был поднят на $800 млрд, до $10,7 трлн.

7 сентября была запущена процедура «опекунства» (conservatorship) , которую журнал The Economist назвал «вторым спасением» GSE. В рамках процедуры Fannie Mae и Freddie Mac должны были выпустить в пользу Минфина привилегированные акции с 10% дивидендами на $1 млрд.

В обмен каждой из структур была предоставлена возможность получения поддержки в $100 млрд. Сделано это было с целью обеспечения платежеспособности GSE. Тем самым, были защищены кредиторы, то есть владельцы долговых обязательств, выпущенных структурами.

Предполагалось, что портфель ипотечных бумаг каждой из GSE к концу 2009 года не должен превышать $850 млрд. Каждый год портфели должны были сокращаться на 10% пока не достигнут $250 млрд каждый.

Изменениям подвергся топ-менеджмент компаний. Также, были осуществлены дополнительны покупки акций GSE со стороны ФРС и Минфина.

Последствия

С момента спасения Fannie и Freddie финансовую систему ждало еще множество потрясений, включая банкротство Lehman Brothers. А ФРС пришлось прибегнуть к беспрецедентным мерам, включая скупку активов и снижения процентных ставок до уровней, близких к нулевым.

Финансовый кризис в США подошел к концу весной 2009 года, а в марте американский фондовый рынок развернулся, начав мощный бычий тренд, который продолжается и по сей день.

Государство, фактически взяв контроль над Fannie и Freddie, влило в них $187 млрд. Напомним, что согласно условиям процедуры «опекунства», речь шла о 10% дивидендах по префам в пользу государства. Но в 2012 году речь шла уже о получении всей прибыли GSE. С тех времен государство получило $270 млрд в качестве дивидендного дохода.

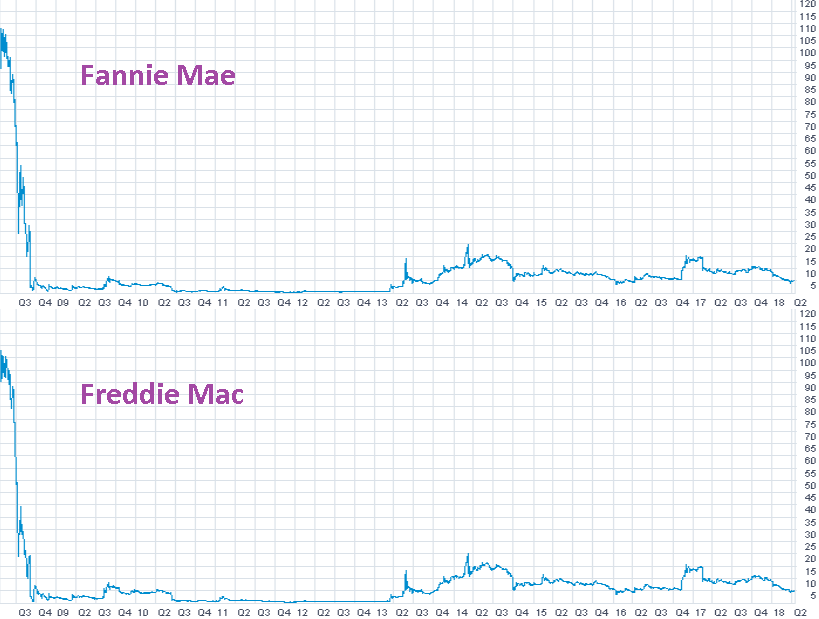

В результате действий государства акционерный капитал Fannie Mae и Freddie Mac был разводнен, а их акции рухнули в район нулевых отметок. В 2010 году они были исключены из листинга NYSE, так как не соответствовали минимальным требованиям по стоимости.

С тех пор они торгуются на внебиржевом рынке, где так и не восстановились. Тем временем, хедж-фонды, владеющие бумагами, борются за право получать дивиденды.

Процедура «опекунства» все еще продолжается. Реформа GSE, направленная на их освобождение от государственного контроля, активно обсуждается, но пока только в планах. В сентябре 2017 года министр финансов США Стивен Мнучин озвучил в качестве возможного времени ее реализации 2018 год.

БКС Брокер