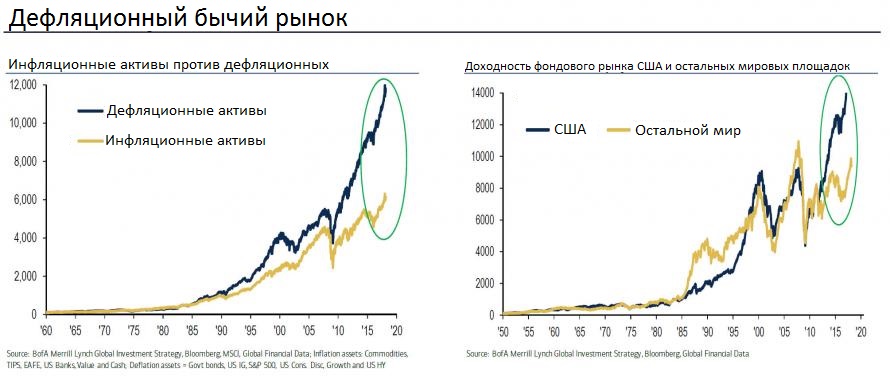

Комментируя это расхождение, в Bank of America (BofA) отмечают, что, несмотря на то, что мы сейчас находимся на втором по величине за всю историю бычьем рынке акций США, лидировали на нем активы, которые обеспечивают скудный «рост» и скудную «доходность».

В частности, «дефляционные» активы (+315%), такие как облигации, кредитные инструменты, акции роста (обычно не выплачивающие дивиденды, т.к. компания реинвестирует нераспределенную прибыль в капитальные проекты), значительно опережали «инфляционные» активы, например, товары, денежный рынок, акции банков и дивидендные ценные бумаги (+249%) с начала QE1. В то же время американские акции (+269%) в массовом порядке опережали неамериканские акции (+106%) с момента запуска QE1.

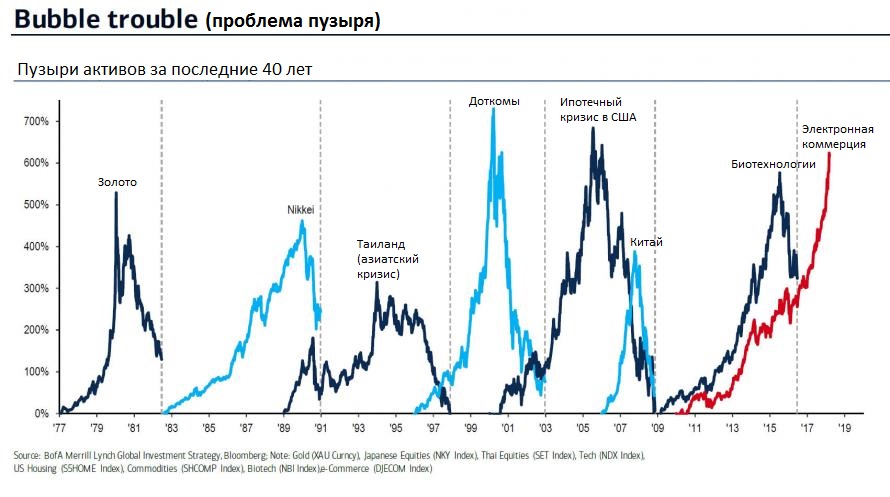

И, как это происходит всякий раз, когда ФРС пытается управлять ценами на активы, она вновь раздула еще один гигантский пузырь.

Как пишет Майкл Хартнетт из BofA, «самые низкие процентные ставки за последние 5000 лет гарантировали устойчивый рост рисковых активов». Эту тенденцию Хартнетт охарактеризовал как «Трейд Икара», имея в виду неуклонный рост, наблюдавшийся с конца 2015 года.

Также он отмечает, что последний пузырь «электронной коммерции», который возглавили Amazon, Netflix, Google, Twitter, eBay и Facebook, вырос уже на 617% после финансового кризиса 2008 года, став третьим по величине пузырем за последние 40 лет.

И в таком темпе, при условии, отсутствия значительного падения этих гигантов, пузырь электронной коммерции должен стать крупнейшим пузырем всех времен в течение ближайших нескольких месяцев.

Итак, ФРС удалось быстро завершить острую фазу кризиса 2008 года, запустить экономический рост и приступить к сворачиванию стимулирующих мер. Все хорошо, правильно и вроде идет по плану… Если бы не гигантские перекосы и искажения на рынках, которые только снаружи выглядят большими и «шарообразными».

По материалам zerohedge.com

БКС Брокер