Финансовые рынки уже несколько лет живут в новой реальности, где доходность облигаций может быть отрицательной. Инвесторам приходится брать на себя нехарактерные риски, на рынках формируются существенные дисбалансы, что рано или поздно может стать причиной кризисных явлений.

Политика отрицательных процентных ставок за последнее десятилетие стала популярным инструментом регуляторов по всему миру, который теоретически должен стимулировать экономический рост. Изначально это решение преподносилось как экстраординарная мера, которая вводится ненадолго. Но, как мы знаем, нет ничего более постоянного, чем что-то временное, и сейчас отрицательные ставки, установленные центробанками, становятся распространенным элементом политики и не вызывают удивления. Впрочем, эффект от применения этого инструментария выглядит, мягко говоря, неоднозначно, особенно если судить по динамике экономического роста – например, в Евросоюзе или Японии.

Пять центральных банков – центробанки Дании, Швеции, Швейцарии, Японии и Европейский центральный банк – перевели свои процентные ставки в отрицательную область. Этот процесс начался примерно с 2012 г., и рынки реагировали на это однозначно. Доходности по гособлигациям, вначале по кратко- и среднесрочным, а затем и по длинным, переместились на негативную территорию. При этом стимулирующая политика регуляторов отнюдь не ограничивается введением отрицательных ставок, вслед за которым обычно начинается программа выкупа активов. Это усугубляет эффект, который негативные ставки оказывают на финансовые рынки, формируя искажения в оценке тех или иных активов.

Например, баланс Банка Японии составляет сейчас больше 100% ВВП страны. Японский центробанк владеет 80% бумаг биржевых индексных фондов (ETF), которые выпущены на японские акции. Если брать долю от рыночной капитализации, то это порядка 5%, но, что самое интересное, Банк Японии входит в число 10 крупнейших миноритариев в 50% японских компаний. Таким образом, формально можно говорить об огосударствлении экономики страны, и совершенно неочевидно, что это может иметь позитивные последствия.

Еще более парадоксальная ситуация складывается в ЕС. Осенью этого года ЕЦБ перезапустил программу количественного смягчения и выкупает с рынка активы на сумму 20 млрд евро ежемесячно. По оценкам его же аналитиков, к концу следующего года те активы, которые можно выкупать в рамках текущей программы, закончатся. Логично предположить, что для ее продолжения критерии отбора бумаг будут смягчены. Однако если посмотреть на те бумаги, которые ЕЦБ покупал до сих пор, то с легкостью можно обнаружить корпоративные облигации, которые имели инвестиционный рейтинг, а потом оказались в состоянии дефолта – уже после того, как их приобрел регулятор. Остается открытым вопрос, насколько ЕЦБ, как и остальные регуляторы, может адекватно оценивать риски выкупаемых с рынка активов, когда он выходит за пределы операций с госдолгом или бумагами, которые гарантированы государством.

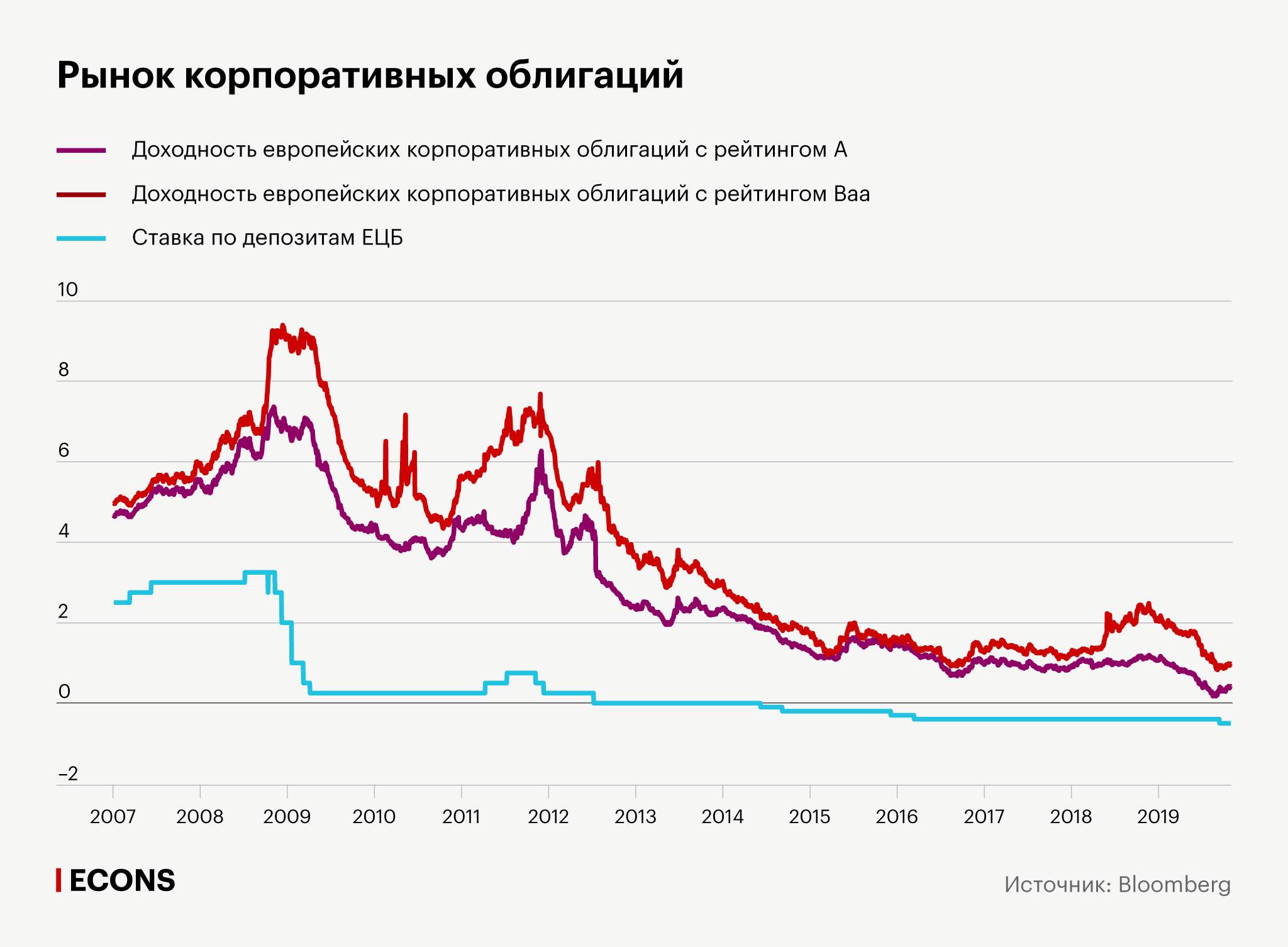

На фоне введения регуляторами отрицательных процентных ставок и реализации программы выкупа активов доходности по корпоративным бумагам снижаются. Например, в зоне евро доходность по корпоративным бумагам с рейтингом А уже близка к нулю, а доходности бумаг с рейтингом Baа находятся примерно на уровне 1 п.п. (см. график).

С учетом возобновления программы выкупа активов ЕЦБ доходности, скорее всего, продолжат снижаться и дальше. При этом возникает парадоксальная ситуация. Например, есть консервативные инвесторы, приобретавшие длинные бумаги правительства Германии, доходности которых теперь вышли в отрицательную область. Если покупателем был пенсионный фонд, то вряд ли он продолжит инвестировать в эти инструменты, потому что его стратегия относится к категории buy-and-hold, то есть предполагает долгосрочное удерживание бумаг, и в ее рамках покупка облигаций с отрицательной доходностью не имеет никакого экономического смысла. Можно предположить, что этот инвестор будет постепенно смещаться в корпоративный долг, не имея при этом адекватного опыта и знаний этого рынка. Это довольно тревожный тренд, потому что премия, которую получают инвесторы, вкладывая деньги в корпоративные бумаги, постоянно сокращается, что слабо коррелирует с действительным изменением кредитного качества заемщиков. По сути, происходит перемещение кредитного риска на баланс консервативных инвесторов, которые во многих случаях не могут его правильно оценить. Более того, они даже не могут хеджировать этот риск за счет получения премии. Получается, что на балансе инвесторов начинают накапливаться риски, причем нехарактерные для них.

Еще одна область накопления рисков – это банковский сектор. Если ориентироваться, например, на динамику акций европейских банков, то можно сказать, что рынок адекватно оценивает этот факт, потому что в отличие, например, от индекса широкого рынка акций котировки кредитных организаций практически не растут (см. график). В области отрицательных процентных ставок банки работают довольно плохо, зарабатывают мало, при этом опять-таки, как любые финансовые инвесторы, вынуждены брать больший риск, который, по сути, не компенсируется получением более высокой маржи. В результате возникает потенциальное давление на капитал, что отрицательно отражается на оценке рынком акций банков.

Мы живем в новой реальности, где отрицательные процентные ставки в совокупности с программами выкупа активов со стороны ведущих центральных банков приводят к увеличению доступной ликвидности, раздуванию стоимости финансовых активов, что, вообще говоря, таит большие риски для инвесторов. Эти операции могут привести к существенным искажениям на финансовых рынках и изменить справедливую оценку риска. Тревожно становится за пенсионную систему, особенно с учетом того, что продолжительность жизни населения растет, а следовательно, возрастают требования к доходности активов. В условиях, когда процентные ставки двигаются вниз (или уже находятся в отрицательной области), проблемы пенсионных фондов мультиплицируются.

Бенефициарами в этой ситуации становятся правительства ряда государств, которые получают возможность привлекать финансирование под отрицательную ставку. Технически это может происходить следующим образом. Например, правительство Германии выпускает 10-летнюю бумагу с нулевым купоном, цена размещения – 102% от номинала, цена погашения – 100, то есть 2% от суммы правительство, грубо говоря, получило в качестве бонуса без необходимости возвращать эту сумму. Иными словами, где-то в финансовой системе образовались лишние деньги, которые «подарили» государству. Возможно, эти ресурсы можно использовать, чтобы, например, докапитализировать банки, если у них возникают трудности, или зарезервировать для решения потенциальных проблем пенсионной системы. Таким образом, правительство «вернет» эти средства в финансовую систему, взяв на себя задачу перераспределения ресурсов между разными ее частями. Но, пожалуй, это единственный позитивный эффект, который можно отыскать в комбинации отрицательных ставок и программ выкупа активов.