Торговые войны в 2019 г. повлияли на производство стали самым неожиданным образом. Оно существенно выросло.

Протекционистские меры США привели к охлаждению глобальной экономики. По данным МВФ, рост мировой экономики в 2019 г. мог составить 3%. Это самый низкий показатель за последние несколько лет. Предполагалось, что мировая сталелитейная отрасль столкнется с существенным замедлением роста производства. Однако Ассоциация производителей Worldsteel сообщает, что производство стали в мире выросло на 3,4% по сравнению с 2018 г. и достигло 1869,9 млн тонн. И это не единственный сюрприз.

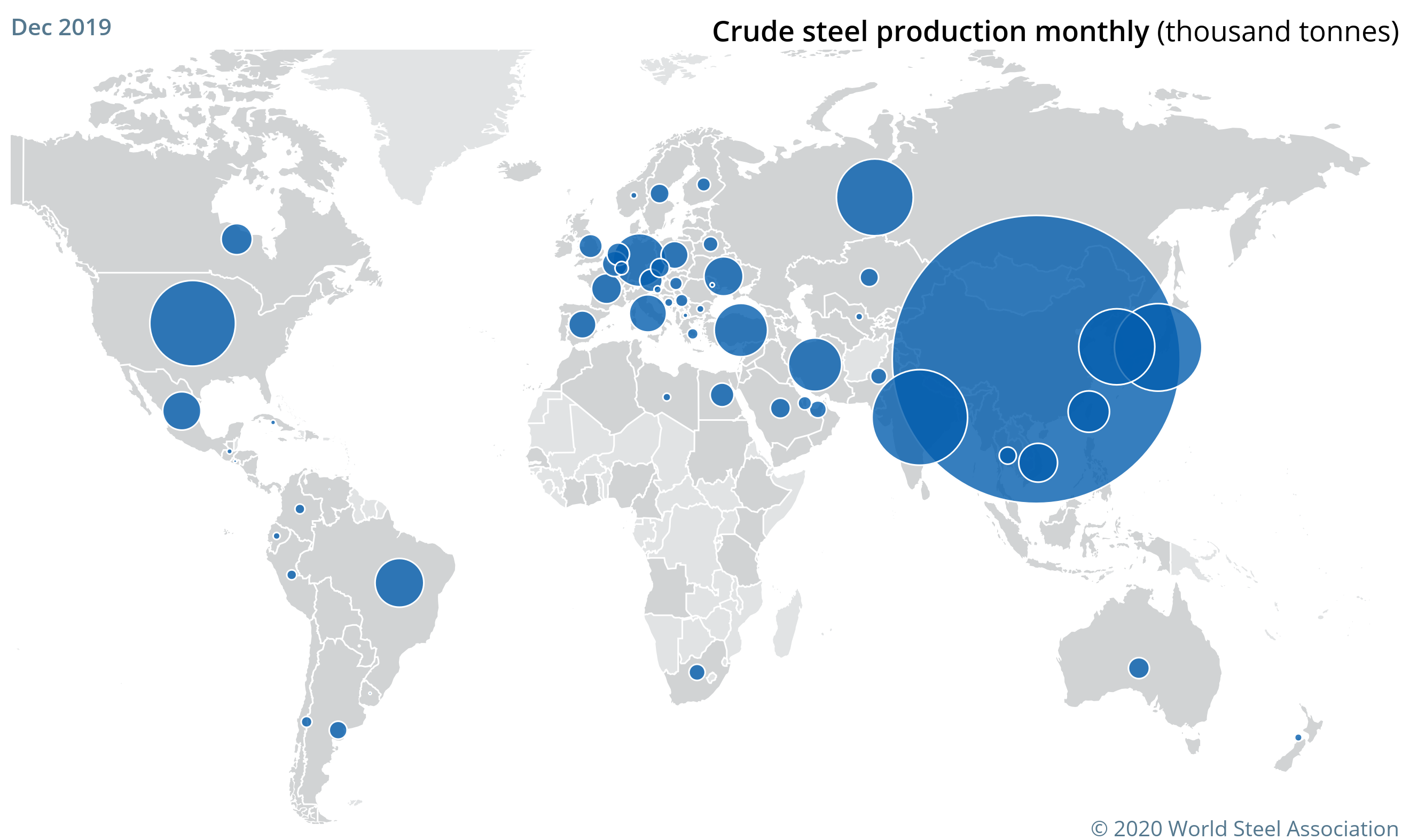

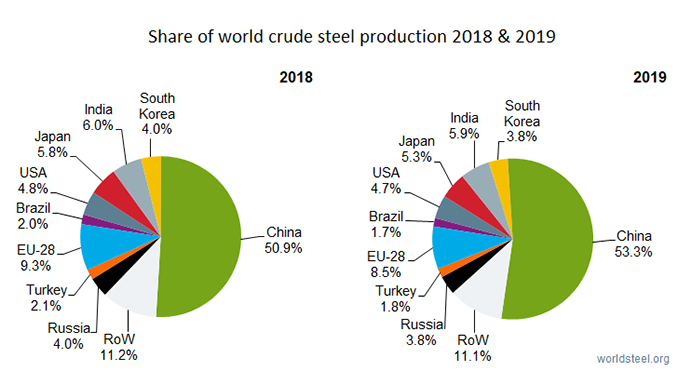

После введения Дональдом Трампом импортных пошлин на поставки стали и алюминия из ряда стран в 2018-2019 гг. можно было бы ожидать роста выплавки в США и сокращения в «пострадавших» странах. Но — опять нет. Производство стали в США в 2019 г. сократилось на 0,8% до 120 млн тонн, а в Китае выросло на 8,3%, до 996,3 млн тонн. Доля Китая в мировом производстве выросла с 50,9% до 53,3%. Масштабы стального бизнеса Китая наглядно представлены на следующей диаграмме.

Только в течение декабря 2019 г. Поднебесная произвела 84,3 млн тонн стали. И это больше, чем в России за весь год. В РФ производство стали в 2019 г., кстати, сократилось на 0,7% г/г до 71,6 млн тонн. Третьим крупнейшим производителем в мире является Индия: выплавка в 2019 г. увеличилась на 1,8 %, до 111,2 млн тонн.

Ниже представлен график производства стали ключевыми игроками в течение года. На фоне изменения объема китайских поставок усилия других ключевых поставщиков незначительны и едва заметны.

Динамика долей ключевых производителей стали за 2018 и 2019 гг. демонстрирует следующий расклад сил. Доля США за год сократилась с 4,8% до 4,7%. Россия потеряла долю рынка, сократив ее с 4% до 3,8%. Позитивным моментом для российских металлургов в плане экспортных поставок может стать сокращение производства стали на важных экспортных рынках: в США и Европе.

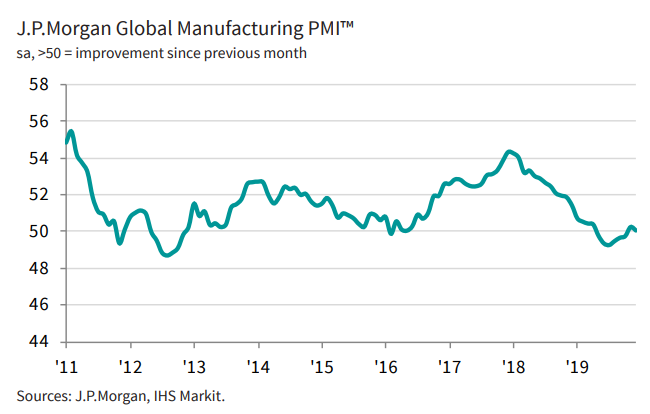

Мировая экономика в 2019 г. подавала настораживающе негативные сигналы. Главным опережающим индикатором изменения ВВП служит экономическая активность. В данном случае наибольший интерес представляют данные по активности в производственном секторе.

В середине года мы отмечали снижение производственной активности в Китае и Европе, а также существенное замедление в США. К концу 2019 г. ситуация несколько выправилась. В декабре глобальный JP Morgan Manufacturing PMI остался на 2-месячном минимуме, то есть на пограничной отметке 50,1 п. Это значение — рубеж, отделяющий рост экономической активности от замедления.

По индексу PMI можно косвенно судить о спросе на один из главных материалов в производстве судов, автомобилей, механизмов, зданий и сооружений. Динамика второй половины 2019 г. демонстрирует снижение спроса. По данным на конец года, спрос все еще может оставаться подавленным. При отсутствии значительного улучшения динамики глобального производственного PMI в совокупности с данными по производству стали, можно говорить о высокой вероятности избытка предложения стальной продукции, что неблагоприятно отражается на ценах.

БКС Брокер