На прошлой неделе ЦБ оставил ставку 16%, но при этом пересмотрел собственные прогнозы по развитию экономики. Теперь, согласно взгляду ЦБ, двузначные ставки сохранятся не только в этом, но и в следующем году. По новым прогнозам, среднегодовая ключевая ставка в 2025 году может составить все 10%.

И что, собственно говоря, теперь делать? Как зарабатывать? Искать ли акции, которые все еще могут дать десятки процентов доходностей, или уже перестать? Оставаться на бирже или бежать во вклады? А если на бирже, то что брать?

Сейчас разберемся!

Подробнее смотрите на YouTube:

В целом важно не паниковтаь. Если вы купили бумаги под дивиденды, не надо бежать их продавать, пока вам не выплатили дивиденды.

Если вы купили бумаги в расчете на долгий рост по принципу «купил и забыл», тоже не надо никуда бежать сломя голову.

А сейчас — джентльменский набор инструментов, который должен быть в портфеле инвестора.

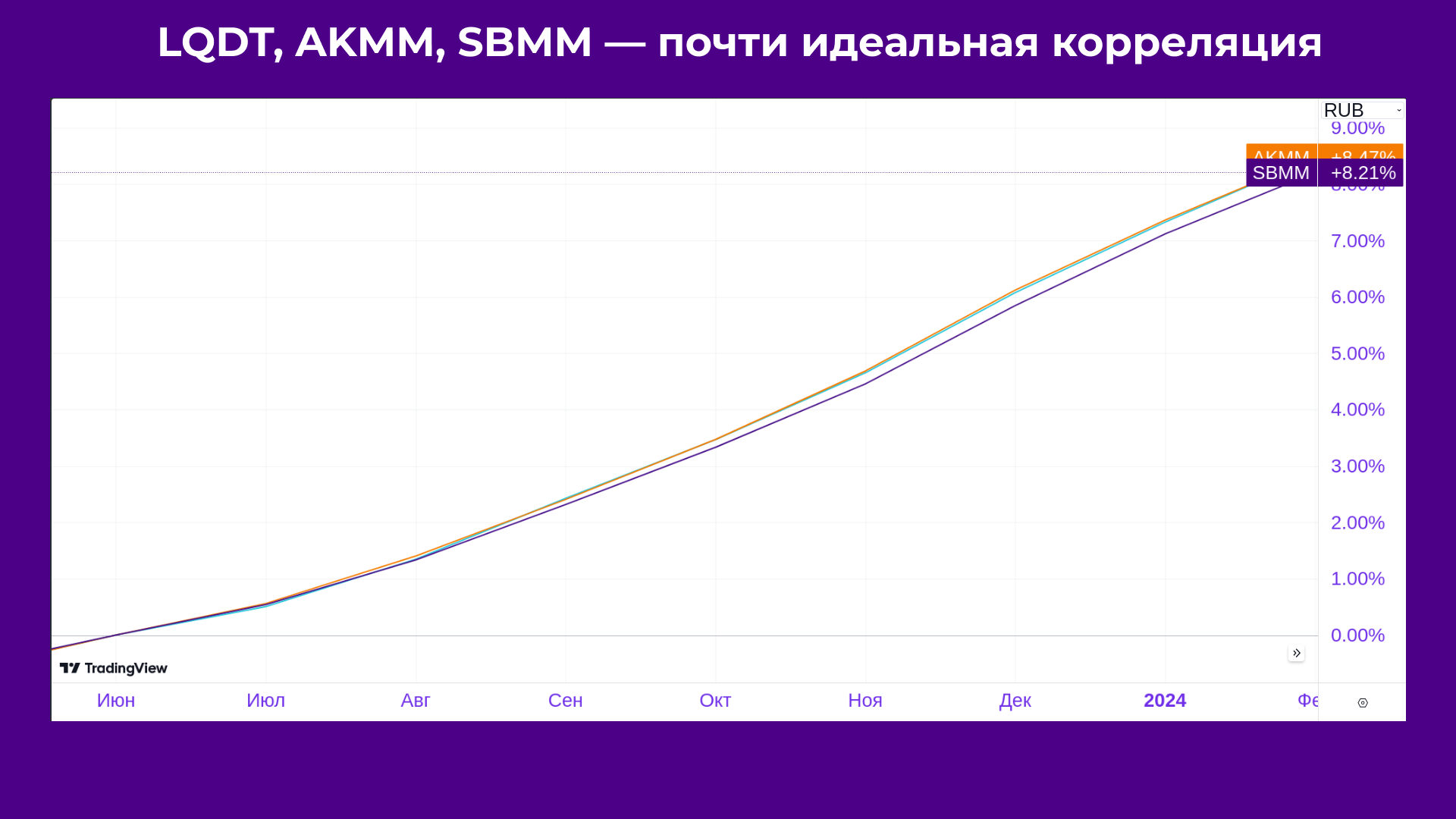

Фонды ликвидности

Эти фонды дают деньги игрокам на бирже под залог ОФЗ. В чем смысл фондов ликвидности в вашем портфеле? Во-первых, в том, чтобы рублевые активы хранились под процент на уровне ключевой ставки. Во-вторых, в ликвидности: если вам понравились какие-то акции, и нам их надо срочно брать на просадке — продаем часть позиции в фонде ликвидности, покупаем нужную бумагу.

Рис. 1. Корреляция фондов.

Для спокойствия можно взять два или три фонда вместо одного: сберовский, альфовский или втбшный. А поскольку комиссии могут съедать доходность, если продержать деньги в фонде пару дней или неделю, стараемся держать подольше.

Тикеры фондов: LQDT у втбшного фонда ВИМ Ликвидность, AKMM у альфовского, SBMM у сберовского.

В такие фонды только за декабрь влили порядка 50 млрд рублей, но многие им по-прежнему не доверяют. Все-таки биржевой инструмент это новый, и хотя он пока не подводил, но история у него маленькая. Опять же, страхование средств на брокерских счетах у нас пока не ввели.

Без снобизма к вкладам

Вклады не должны восприниматься инвесторами как нафталиновый инструмент для бабушек. В свете новых событий, после того, как ЦБ ужесточил свой прогноз, вклад может быть интересен уже не только на три месяца, но скорее даже на полгода, а то и на все 9 месяцев. И это принципиальное изменение ситуации. Некоторые банки могут начать слегка редактировать проценты на более длительный срок, чтобы привлечь ресурсы. Но кое-кто готов давать интересные условия уже сейчас.

Если вы держите деньги и на брокерских счетах, и на вкладах, или пользуетесь более чем одним брокером, не забывайте записывать, что и где у вас лежит. Иначе вы потом даже доходность корректно посчитать не сможете.

Рынок облигаций — флоатеры или фиксы?

Что делать, если не хочется зависеть от ставки ЦБ? Тут все по классике: облигации корпоративные, ОФЗ, замещайки на комфортный для вас срок. И тут встает вопрос: брать фиксированный купон или плавающий?

Бытует мнение, что флоатеры сейчас надо продавать. Ведь так рекомендуют учебники по инвестициям: ждем роста ставки — покупаем флоатеры, ждем снижения — продаем. Но это не совсем так.

Во-первых, давайте мыслить логически: если двузначная ставка может у нас быть год-полтора, а то и все два, то значит, и флоатеры будут все это время давать двузначную доходность с премией к ключевой ставке.

Во-вторых, что для вас приоритетнее: доходность повыше или защита от инфляции с премией? Если второе, флоатер — хороший выбор. Если первое, то прямо сейчас флоатер — как минимум, выбор не такой уж и плохой! Правда, тут надо ограничиться бумагами ценой ниже номинала, потому что жирный плюс к ключевой ставке сейчас в цене.

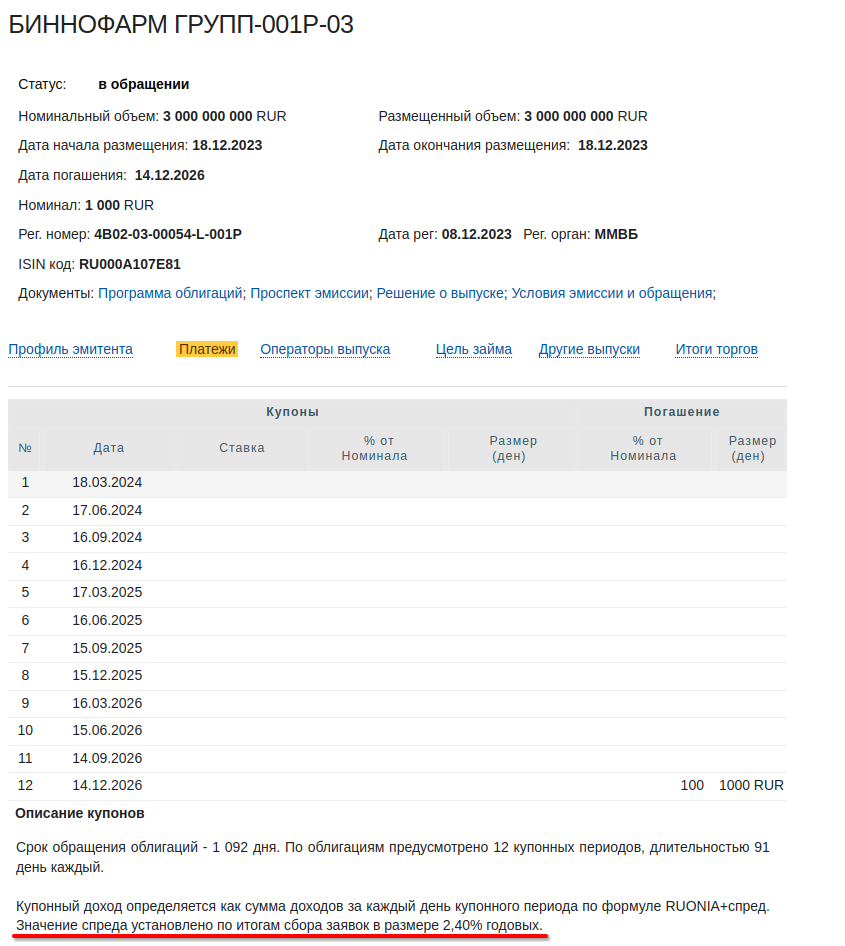

Какие хорошие выпуски с флоатерами есть прямо сейчас? Самый популярный — это плавающий купон от Биннофарма. Производитель лекарств, входящий в портфель АФК Системы, дает 2,4% к ставке РУОНИЯ.

Рис. 2. Флоатер Биннофарма.

Есть и альтернатива: Автоваз открыл специализированный банк Авто Финанс Банк, и его облигации до декабря 2026 года года дают 2,5% к РУОНИЯ.

Рис. 3. Флоатер Автоваза.

Напомним, что РУОНИЯ — это такая ставка, которая очень близка к ключевой и повторяет ее траекторию.

И, кстати, инвестор, который мыслит не только по учебнику, из флоатеров не спешит выходить: обе бумаги торгуются даже выше номинала, но хороший купон это извиняет.

Из ОФЗ есть два интересных варианта. Правда, тут премия поменьше. Облигация с номером 29024 дает ежедневную индексацию, поэтому купон считается всегда по актуальной ставке.

Рис. 4.ОФЗ 29024.

Но есть и еще один вариант — 29006.

Рис. 5. ОФЗ 29006.

Это старый флоатер, с погашением всего через год и с купоном раз в год, но у него есть нюанс. Он считается раз в год как среднее значение RUONIA за предшествующие шесть месяцев, плюс премия 1,2-1,6%. То есть, при текущей ставке последний купон будет выше 16%. Очень неплохой вариант для хорошей доходности накоротке.

Инструменты с фиксированной доходностью

Конечно, есть варианты типа М.Видео с Сегежей, там доходность зашкаливает за 20%. Но это вариант для рискованных инвесторов. Да, риски тут, конечно, снижаются: та же АФК Система дает Сегеже деньги, чтобы помочь выбраться из долговой ямы, а М.Видео наращивает EBITDA и сокращает долги — ей даже улучшили рейтинг и поставили позитивный прогноз на этой неделе. Но рынок облигаций у нас любит спокойствие и тишину, так что по его меркам риск все еще большой.

Что с ВДО?

Среди высокодоходных (мусорных) облигаций тоже есть достойные эмитенты: Аренза-Про, Сибавтотранс или что-то в этом роде. Но это для совсем горячих голов, абсолютно на свой страх и риск.

А вот если вы, как и большинство, не фанат рискованных операций, то вам можно брать только эмитентов с хорошим рейтингом. От «А» и выше. Тут можно найти двузначные купоны и доходность в районе 14-17% на 2-3 года.

Например, вам может быть интересен третий выпуск Делимобиля: ежемесячный купон, 14% годовых, доходность под 15% на 3,5 года.

Рис. 6. Облигация Делимобиля.

Это даже интереснее, чем любой вклад. У Делимобиля хороший рейтинг и не то чтобы высокая долговая нагрузка, поэтому выпуск выглядит достаточно надежным.

Есть хорошие варианты и с ОФЗ, но доходности тут пониже.

Вообще надо признать, что с ОФЗ у нас довольно странные приключения. Посмотрите на график. Он выглядит как серия фальстартов: рынок вот–вот готов поверить, что облигации наконец-то развернутся, и готов пойти наверх, но этого все не происходит и не происходит. Индекс RGBI, который, собственно, отражает доходность ОФЗ, снова ушел в коррекцию. Мы к середине февраля уже и сами было подумали, что всё, ниже уже не будет, дно достигнуто, но нет: перед заседанием ЦБ индекс снова ушел вниз, а после заседания ускорился. Что это значит? Что до пиков доходности ОФЗ еще далеко.

Рис. 7. Индекс RGBI.

Но если хочется вложиться максимально надежно и уже сейчас, то общий совет такой: смотреть надо на гособлигации с высокой эффективной доходностью к погашению и горизонтом три-пять-шесть лет. Из коротких неплохо выглядят выпуски 26229 и 26234, 26219, из длинных — облигация 26242.

Рис. 8. ОФЗ 26234.

Некоторые из перечисленных вариантов доступны неквалифицированным инвесторам только после прохождения соответствующего тестирования у брокеров.

Юаневые облигации дают сейчас 4,5% максимум. Лучшие юаневые облигации сейчас — это золотодобытчики, доходности и купоны вы видите на экране.

Рис. 9,10. Лучшие юаневые облигации.

Из новейших облигаций высшую и наименее рискованную доходность могут дать облигации Уральской стали. Если коротко, то у этой компании, несмотря на резкий рост долгов в последние годы, уровень нагрузки довольно низкий, а ставка все ещё выше, чем у юаневого вклада: чуть больше 7%.

Рис. 11. Корреляция фондов.

Что до замещающих облигаций: почему в них есть смысл? Ну, помимо того, что они дают вашему портфелю валютную диверсификацию и процентный доход, они еще и страхуют нас от снижения курса рубля. По всем текущим прогнозам рубль как будто бы обречен на медленное снижение.

Рис. 12. Корреляция фондов.

Риск с замещайками один, и он касается НКЦ. Точнее, даже не НКЦ, а того, как будет определяться курс валют в случае санкций на него. Дело в том, что через НКЦ проходят все валютные сделки, и именно он в большей мере определяет биржевой курс. Самим торгам ничего не угрожает, ведь более половины торгов уже проходят на внебирже, и свести всю информацию воедино, чтобы получить представление о курсе — не проблема. Проблема в том, что эмитентам замещаек могут разрешить использовать для расчетов какой-нибудь квазикурс. Тем не менее, даже в случае санкций такой сценарий неочевиден, и все может идти по обычному рыночному курсу.

Какие же облигации любят российские инвесторы? Ну, наверное, самая популярная бумага — это 34-й выпуск Газпромовских облигаций.

Почему? Ну, купон в 8,6% и погашение в 2036 году говорят сами за себя.

Также есть 25-й выпуск облигаций ГТЛК. ГТЛК — довольно рискованный эмитент вдолгую, зато тоже дает хорошую доходность.

Рис. 13. Облигация ГТЛК.

Квалифицированные инвесторы могут посмотреть в сторону облигаций Совкомбанка: у них есть интересный СЗО-04.

Рис. 14. Облигация Совкомбанка.

По ней инвесторы получают полновесный купон в 8%, а начиная с четвертого купона, ставка будет равна ставке казначейских обязательств ФРС США плюс 6% с небольшим.

Пятый выпуск замещаек ПИКа тоже все еще очень популярен: постоянный полугодовой купон в 5,63% в валюте. Ну а если ничего из перечисленного не нравится, смотрите замещайки Газпром капитала. И евровые, кстати, тоже. Самые жирные проценты — у них.

Рис. 15. Облигации ПИК.

Акции

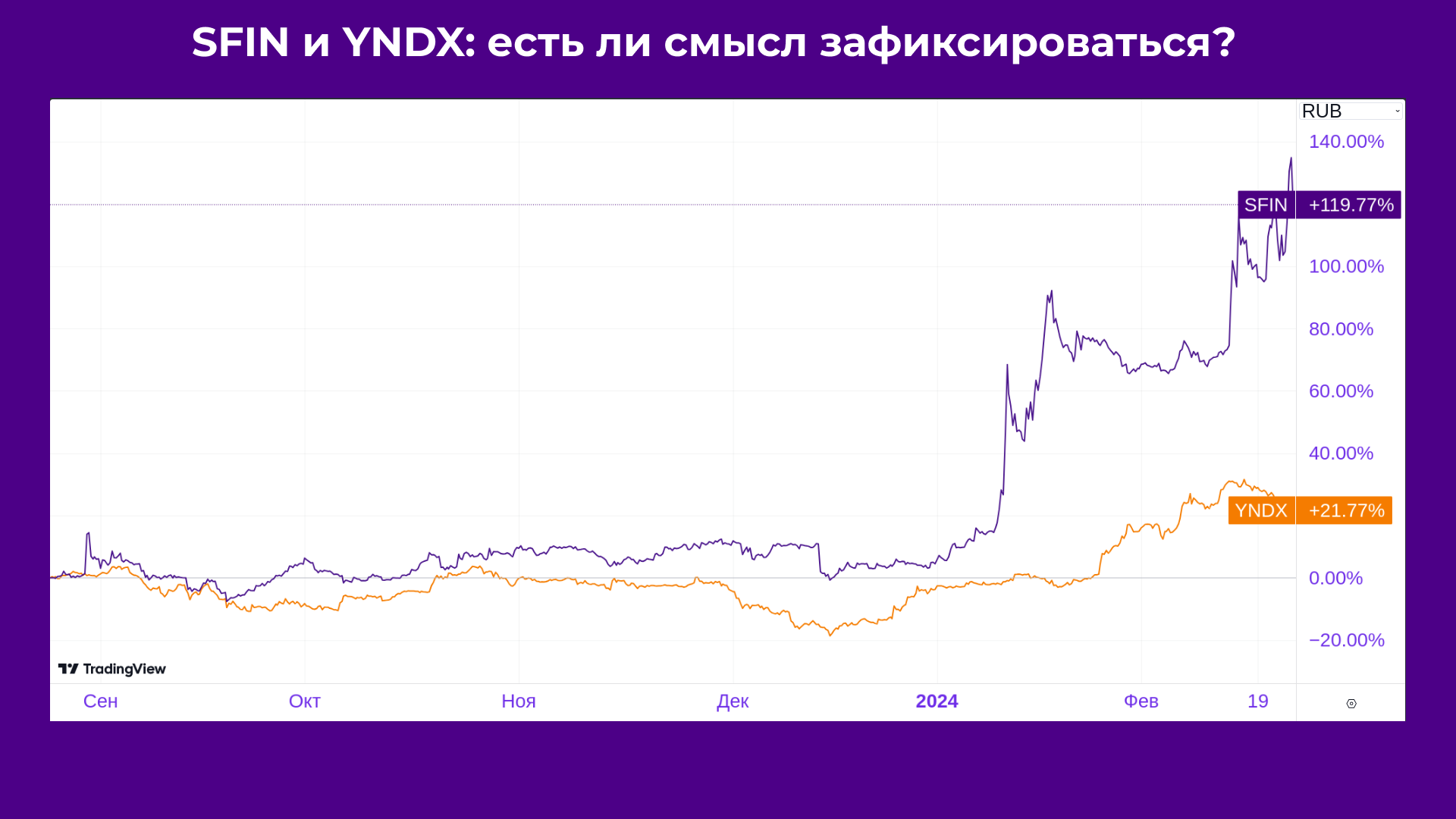

Бумаги, которые и так хорошо отросли, полезно бы перепрятать в другие, более консервативные инструменты с двузначной доходностью, чтобы ничего не потерять. Если жалко сливать их целиком, то можно, конечно же, просто сократить позицию, если у вас больше одной бумаги в портфеле. Конечно, условный Яндекс или ЭсЭфАй может оказаться жалко продавать, но сократить и частично переложиться точно можно: потом себе скажете спасибо.

Рис. 16. Курс акций SFIN и YNDX.