.png)

.png)

.png)

.png)

.png)

.png)

Центробанк опубликовал два июньских обзора, посвященных рискам для финансовых рынков. Основными угрозами, по мнению регулятора, выступают: ужесточение политики ФРС и торговая война, разгорающаяся между США и Китаем.

В данном обзоре мы сфокусируемся на влиянии обозначенных выше факторов на долговые рынки развивающихся стран (Emerging markets – EM), естественно, с упором на отечественный рынок ОФЗ и корпоративных облигаций. Также постараемся проанализировать возможное развитие событий, выделив инструменты для инвестирования, наименее подверженные негативным трендам.

Долг развивающихся рынков больше не привлекает инвесторов

На заседании 12-13 июня ФРС повысила базовую процентную ставку до 1,75-2%. Это стало вторым повышением с начала года. Кроме того, регулятор дал сигнал о значительной вероятности еще двух повышений ставки до конца 2018 г. К текущему моменту рынки оценивают ее в 60%.

Прошедший месяц также запомнился усилением протекционистских настроений в мире. США и Китай обложили друг друга взаимными пошлинами на $35 млрд, а президент Трамп пообещал увеличить их размер до $200 млрд.

В совокупности два этих фактора привели к усилению оттока капитала из рисковых активов. Снижение аппетита к риску особенно затронуло долговые и фондовые рынки развивающихся стран, в группу которых входит Россия.

Согласно данным EPFR (организация, анализирующая фонды, которые инвестируют в EM), приведенным в обзоре Центробанка, чистые капитальные потоки на развивающихся рынках прочно закрепились на отрицательной территории с начала мая. Оттоки капитала из России, несмотря на множество рисков, были чуть менее значительными, чем в целом по EM. Конечно, за исключением апрельской паники, когда только 9-10 апреля ОФЗ потеряли 52 млрд руб.

Сколько денег иностранцы вывели с рынка на пике апрельской паники?

В июне бегство капитала с долговых рынков усилилось, недельные оттоки колебались в диапазоне от $50 млн до $150 млн, как для России, так и для EM. Распродажи фондов естественным образом вылились в рост доходностей гособлигаций стран с развивающейся экономикой.

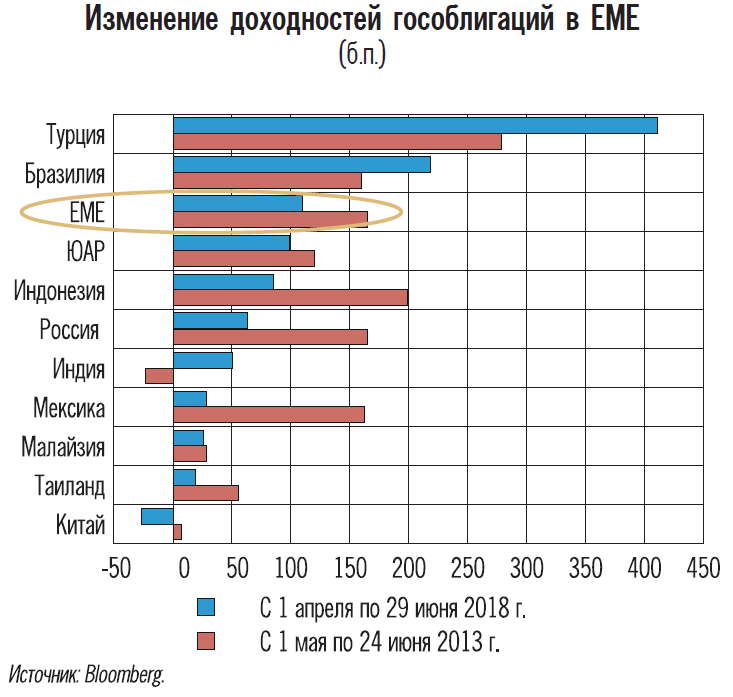

В среднем по данной категории стран доходности гособлигаций выросли на 100 б.п. за три месяца с апреля по июнь. Аутсайдерами рейтинга стали Турция и Бразилия, доходности облигаций которых подскочили на 400 б.п. и 200 б.п., соответственно. Динамика в российских бумагах оказалась более умеренной – доходность корзины ОФЗ выросла на 60-70 б.п.

Регулятор в своем обзоре сравнил динамику последних месяцев с периодом май-июнь 2013 г., когда ФРС объявила о сворачивании политики количественного смягчения. Пока в большинстве стран ситуация более спокойная.

Под давлением растущего доллара

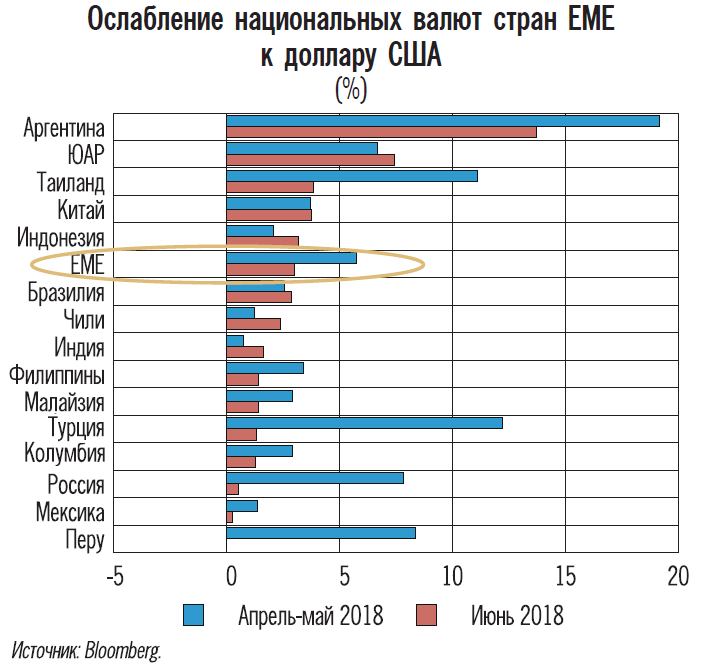

Еще одна угроза для облигаций EM – это девальвация национальных валют.

Абсолютно все валюты развивающихся экономик показали отрицательную динамику к доллару на отрезке с начала апреля по конец июня.

Если рост доходностей американских Treasuries вызывает параллельный сдвиг кривой доходностей гособлигаций EM вверх для сохранения паритета, то падение национальных валют заставляет расти доходности бондов EM быстрее Treasuries.

На диаграмме приведена динамика спреда между американскими Treasuries и гособлигациями EM, с февраля он вырос почти в полтора раза.

Динамика валютного и долгового рынка имеет тесную взаимосвязь. Отток капитала из локальных облигаций оказывает давление на курс национальной валюты из-за конвертации средств иностранных инвесторов в валюту фондирования.

Рост курса, в свою очередь, уменьшает доходность иностранных инвесторов в базовой валюте, которая рассчитывается, как полная доходность, полученная от удержания облигаций, скорректированная на изменение курса валюты, используемой для покупки локальных облигаций. В конечном счете иностранный инвестор, вкладывая деньги в обязательства какой-то страны, рассчитывает получить реальную долларовую доходность, превышающую доходность Treasuries. Эта операция называется carry trade.

Банк России в своем обзоре приводит индекс привлекательности carry trade, рассчитанный для восьми EM. С апреля он резко пошел вниз и к текущему моменту находится на уровне марта 2017 г. Можно сделать вывод, что процесс ослабления национальных валют и роста доходностей гособлигаций носит взаимно усиливающийся характер и перелома в данной динамике пока не наблюдается.

Из-за санкций в апреле спред ОФЗ и UST рос значительно быстрее, чем в целом по облигациям развивающихся рынков, однако к текущему моменту разница практически «схлопнулась».

Можно сделать вывод, что российские бумаги держатся значительно увереннее в отсутствии внешних шоков (например, апрельских санкций). Этому способствуют значительные золотовалютные резервы ЦБ, профицит платежного баланса, вызванный ростом цен на нефть и действующим бюджетным правилом.

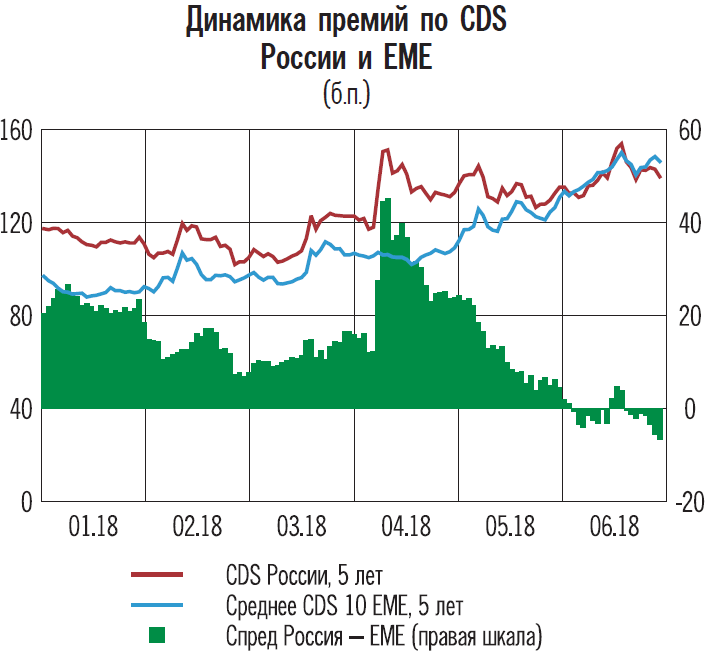

Первопричиной роста доходностей ОФЗ в большей степени является общий отток капитала с развивающихся рынков, чем рост рисков для экономики. Это становится очевидным при анализе динамики CDS на отечественные бонды и облигации EM.

К началу июля премия EM в целом по CDS превысила аналогичный показатель для России впервые в этом году. CDS отражает риск инвестирования в обязательства страны. Как видно из диаграммы, скачок показателя в начале апреля для России не имел длительного эффекта.

Делаем вывод, что в базовой ситуации российские ОФЗ более устойчивы, чем большинство аналогов с EM, но в моменты шоков, вероятность повторения которых в будущем сохраняется, происходят резкие скачки доходностей по все кривой. Повышенная чувствительность объясняется значительным присутствием иностранного капитала в отечественных долговых обязательствах.

Опасения последнего года стали реальностью

В течение всего 2017 г. в российском медиа пространстве раздавались опасения о том, что будет с валютным курсом и рынком в целом, когда огромные капиталы нерезидентов, входившие в локальный долг на протяжении двух лет, «встанут на выход». Теперь – это реалии сегодняшнего дня.

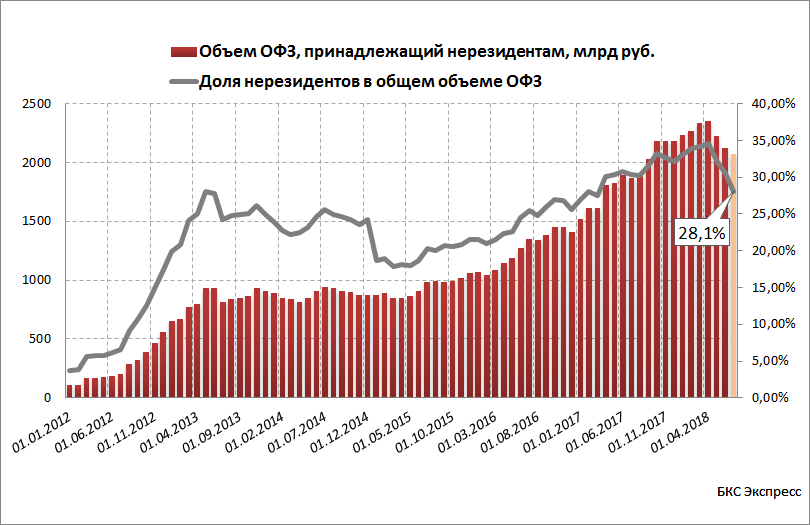

Устойчивая тенденция выхода нерезидентов из ОФЗ продолжается уже более 3-х месяцев. С начала апреля по начало июля доля иностранцев в рублевом госдолге снизилась с 35% до 28,1% (по оценкам БКС Экспресс).

По предварительным расчетам Банка России в июне из ОФЗ вышло 56 млрд руб. иностранного капитала. Эта оценка может быть пересмотрена в сторону повышения, потому что учитывает только бумаги нерезидентов из Euroclear и Clearstream.

Совокупно за последние три месяца из ОФЗ было выведено чуть менее 300 млрд руб., или примерно треть от того объема, который вошел в ОФЗ с начала 2017 г. Объем июньских распродаж оказался скромнее апрельских и майских значений, однако плотность была велика. Капитал выводился практически ежедневно на протяжении всего месяца.

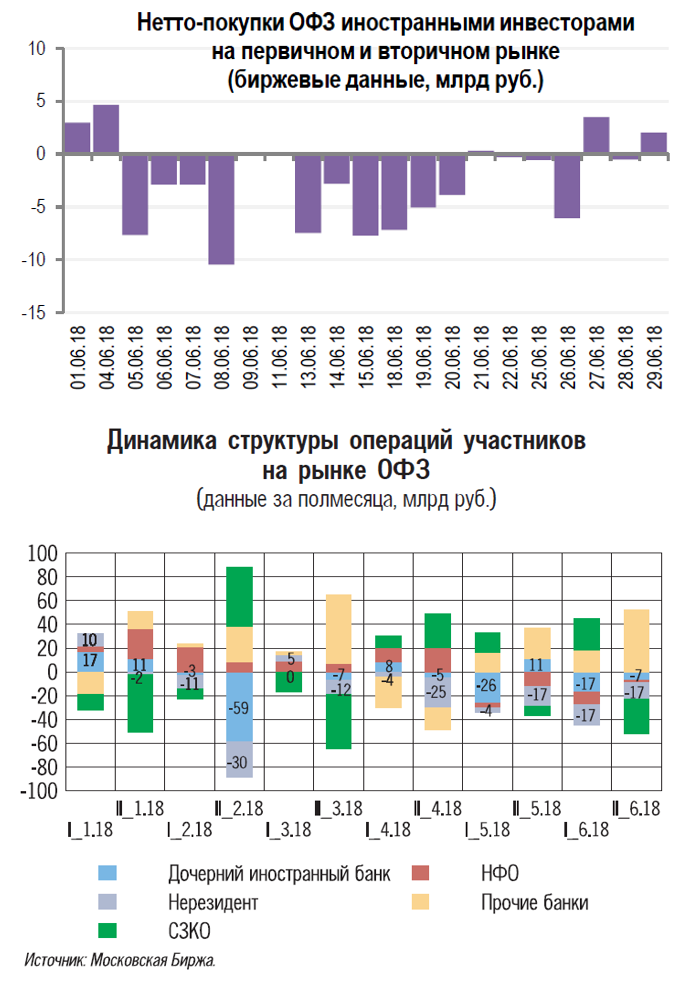

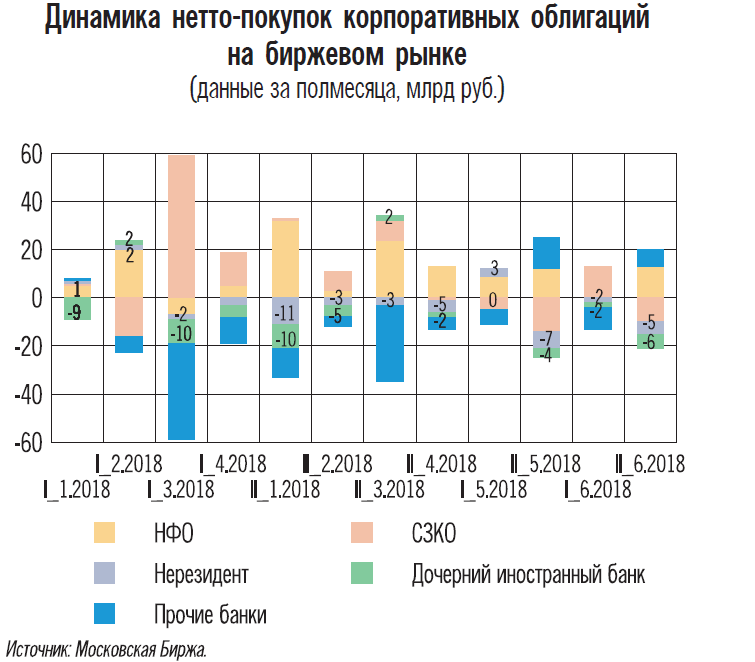

Начиная со второй половины апреля, нерезиденты непрерывно избавляются от обязательств Минфина РФ. Основными покупателями, судя по презентации ЦБ, выступают системно-значимые и прочие банки. Определенный интерес вызывает очередность покупок.

В пиковые моменты распродаж, например, во второй половине февраля, апреля, в первой половине мая, когда нерезиденты массово бегут с рынка, большую часть объемов выкупают системно значимые кредитный организации (СЗКО), в основном госбанки. А затем, когда паника успокаивается, они перераспределяют ОФЗ прочим банкам и розничным инвесторам. Весь март и вторую половину июля СЗКО были чистыми продавцами госдолга.

Центробанк ранее говорил, что в случае начала выхода нерезидентов из ОФЗ, определенная поддержка долговому рынку будет оказана. Похоже, что она проводится силами госбанков, стерилизующих избыточные объемы бумаг, выбрасываемых на рынок. Учитывая гигантский профицит ликвидности банковского сектора (3,6 трлн руб.), абсорбировать 300 млрд руб. не кажется трудной задачей. Соответственно, при следующих шоках можно ждать аналогичной поддержки, а значит потенциал обвала рынка ограничен.

Какие ОФЗ наиболее уязвимы

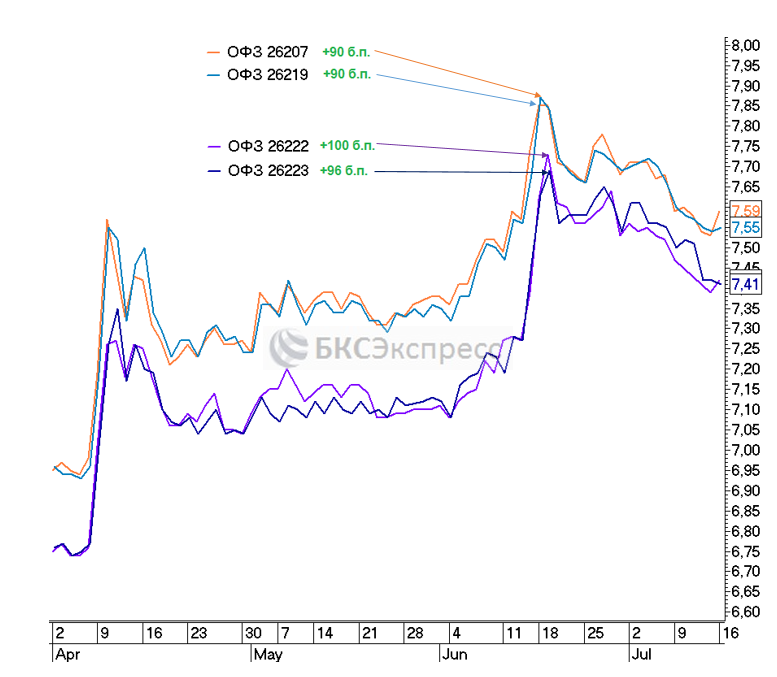

Согласно данным ЦБ, наибольшие распродажи в апреле-июне затронули бумаги с дюрацией 5-8 лет. Суммарно за 3 месяца из этих выпусков иностранцы вывели 114 млрд руб. В результате кривая доходностей ОФЗ сдвинулась вверх так же не равномерно. Доходность к погашению выпусков соответствующей дюрации подскочила на 90-100 б.п., к концу июня при среднем уровне 60-70 б.п. по рынку.

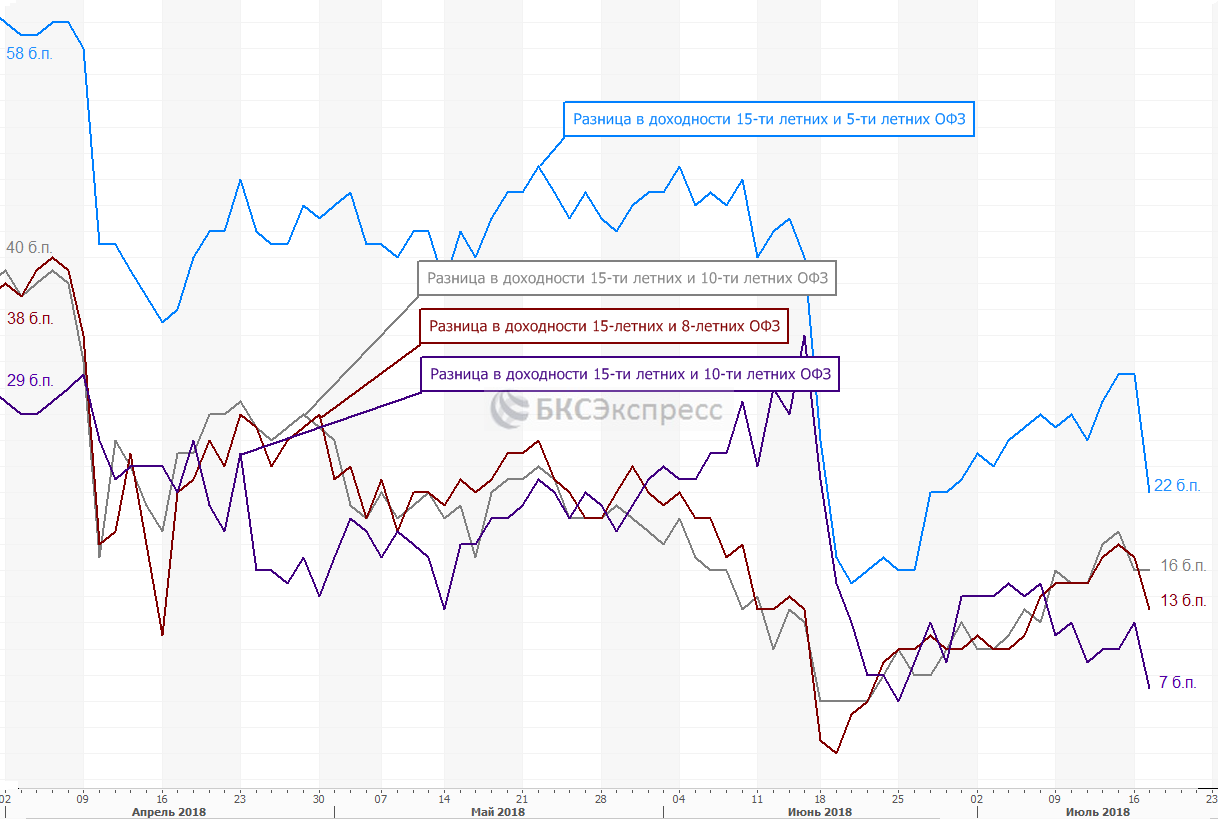

Спреды доходности между дальними, и средними выпусками сократился за 3 месяца до минимальных значений. Разница в доходности между 15-ти и 10-ти летними ОФЗ в моменте доходила до 7 б.п., что, конечно, несправедливо.

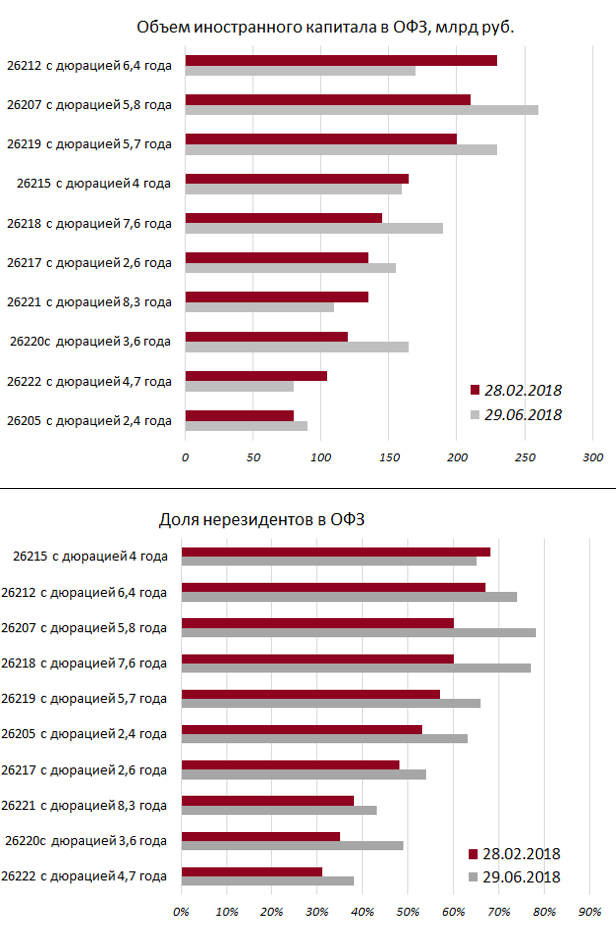

Мы решили сравнить распределение капитала нерезидентов по различным выпускам ОФЗ на конец июня с аналогичной статистикой, которую ЦБ публиковал в конце февраля 2018 г.

Наибольшая доля иностранцев и объем вложений на конец февраля были сконцентрированы в ОФЗ серий: 26207, 26219, 26218, 26212. Однако распродажам они подверглись неравномерно. От выхода иностранцев сильнее пострадали средние 26207 и 26219 выпуски. В ОФЗ 26212 капитал нерезидентов, напротив, вырос.

Получается, что рост доходностей бумаг зависит не только от степени их «зараженности» иностранцами, но и от срока до погашения. Трендом продаж последние месяцы были средние бумаги. В результате доля иностранцев в них снизилась, хотя и остается еще очень значительной, а дисконт по доходности к длинным бумагам практически растаял.

На мой взгляд, сейчас неплохой момент, чтобы подбирать средние выпуски с дюрацией 5-6 лет. Риск уже не такой значительный как двумя месяцами ранее, а доходности очень привлекательные. Но это, скорее, долгосрочная инвестиция на срок от года. Если нужно куда-то вложить средства на более короткий промежуток времени, то лучше вообще избегать бумаг, попавших в список выше, и купить инфляционные ОФЗ 52002.

Корпоративные облигации

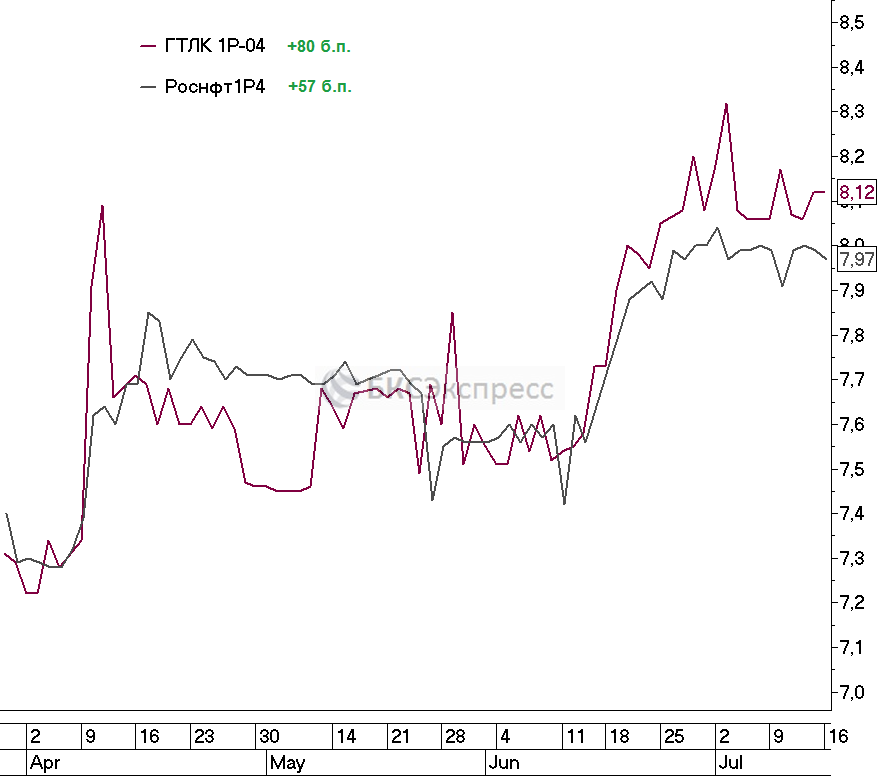

Нерезиденты выходили не только из гособлигаций, но и из корпоративных выпусков. Разбивку по бумагам регулятор не приводит, но можно предположить, что иностранцам важна ликвидность. Это значит, что большая часть иностранного капитала была сконцентрирована в бумагах крупнейших эмитентов с высоким уровнем надежности.

Высший уровень надежности у нас в основном имеют госкомпании, большие частные холдинги и крупный ритейл с низкой долговой нагрузкой. Они могут позволить себе увеличивать дюрацию пассивов. То есть их долговые бумаги часто предполагают погашение через 3-4 года.

Доходность при размещении у таких эмитентов в начале года прочно закрепилась ниже 8% (Роснефть, РЖД, Сбербанк), то есть близко к уровню, на котором сейчас торгуются ОФЗ.

Мы предположили, что такие бумаги в текущей ситуации временно потеряли свою привлекательность. Во-первых, из-за оттока иностранного капитала, который в основном сконцентрирован в них. Во-вторых, из-за уменьшения премии за риск к ОФЗ.

Для проверки данной гипотезы мы проанализировали динамику бумаг внутри наших облигационных портфелей, и она подтвердилась. Наибольшие потери понесли государственные Роснефть и ГТЛК с максимальной надежностью.

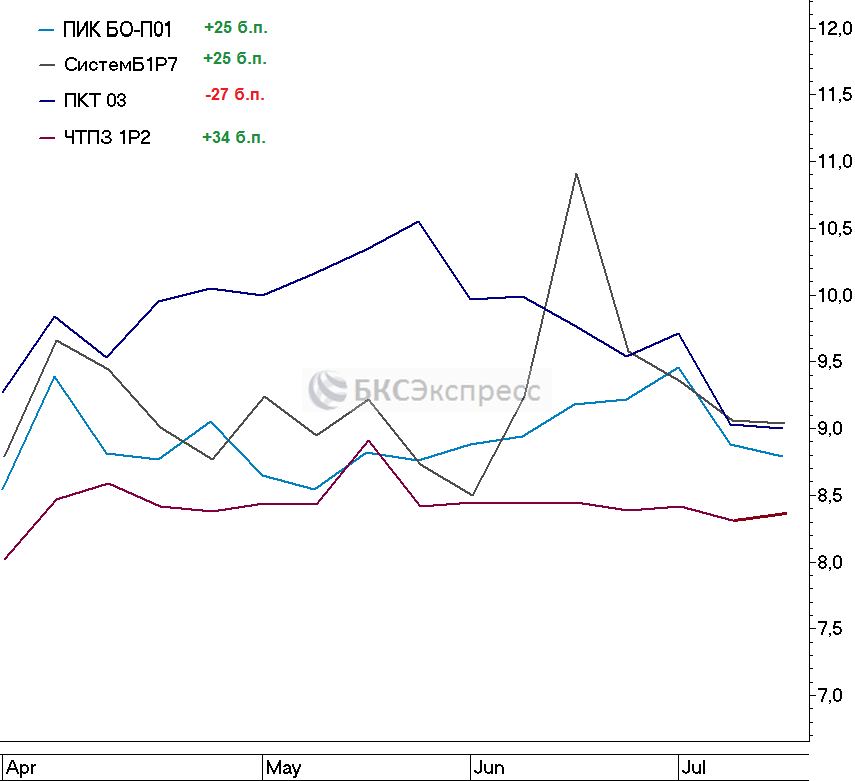

Доходность бумаг среднего качества практически не отреагировала на бегство иностранных инвесторов последних месяцев.

Для приведенных выше выпусков более важную роль играет внутренний уровень надежности эмитента, а внешний шторм, тем более если он не связан с падением кредитоспособности самого государства, остается малозаметным.

Следовательно, в текущий момент рекомендую сконцентрироваться на корпоративных облигациях эмитентов средней капитализации с кредитными рейтингами в районе «BB», с умеренной долговой нагрузкой, отсутствием валютного долга, или его небольшим размером относительно капитала. Интересная доходность к погашению для таких бумаг, на мой взгляд, 8,5-10%.

На основе июньского «Обзора рисков финансовых рынков» от ЦБР

Сергей Гайворонский

БКС Брокер

.png)