.png)

.png)

.png)

.png)

.png)

.png)

Текущая неделя богата на события. В центре внимания – геополитика, выступление Джерома Пауэлла, а также сезон отчетности в США.

Геополитика«У нас в подвешенном состоянии пока сохраняются $200 млрд, а затем за $200 млрд - еще $300 млрд», - ранее заявлял Дональд Трамп про тарифы на импорт из Китая, намереваясь тем самым охватить весь торговый оборот.

Пекин не сможет ответить полностью адекватными мерами на эти шаги, ибо импорт в КНР из Штатов гораздо меньше $500 млрд (ближе к $200 млрд). Впрочем, даже заявленные ранее тарифы на $34 млрд фактически будут введены через пару месяцев. Так что возможность для компромисса еще остается.

На прошлой неделе заместитель министра торговли Китая заявил о необходимости обсуждения проблемы в торговой сфере. Тем временем, в команде Дональда Трампа также говорят о желании возобновить переговоры с КНР на высшем уровне, отмечает агентство Bloomberg.

В понедельник пройдет встреча Владимира Путина с Дональдом Трампом. В ходе мероприятия могут обсуждаться вопросы оборонной сферы, внешней торговли, разделения европейского рынка сбыта энергоносителей, Сирии, Украины и пр.

Это условный риск, ибо отсутствие консенсуса по большинству вопросов и так очевидно. «Отношения между Штатами и Россией никогда не были хуже, чем сейчас…», - отметил Трамп в твиттере.

Our relationship with Russia has NEVER been worse thanks to many years of U.S. foolishness and stupidity and now, the Rigged Witch Hunt!

— Donald J. Trump (@realDonaldTrump) 16 июля 2018 г. Речь Джерома ПауэллаГлава ФРС выступит с полугодовым отчетом перед Конгрессом во вторник и среду. Текст речи был обнародован ранее.

Согласно стейтменту, ФРС отмечает сильный рынок труда и увеличение инфляции в рамках прогноза. Рос цен на нефть уже не так влияет на экономику США. Более того, фискальные стимулы поддержат экономический рост в этом году. Финансовые условия (включая рыночные процентные ставки) также отмечены в позитивном ключе.

Текст речи подтверждает курс регулятора на плавное монетарное ужесточение. Согласно сегменту деривативов, следующее повышение ключевой ставки ожидается в сентябре.

Так что смотрим на входящие данные, включая макростатистику. Сегодня были представлены розничные продажи за июнь. Продажи в рамках «контрольной группы» (без учета еды, энергоносителей и строительных материалов) показали нулевую динамику при консенсус-прогнозе аналитиков в +0,4%.

На этой неделе также выйдут данные по промышленному производству и строительству жилой недвижимости – вторник и среда соответственно.

Сезон отчетности

Сезон публикации квартальной отчетности в США на этой неделе наберет обороты. С отчетами за II квартал выступят Netflix, IBM, Microsoft, General Electric и пр. Также смотрите список отчетов на неделю.

Согласно оценкам исследовательской организации FactSet, речь может идти о 19,9% приросте консолидированной прибыли на акцию (eps, г/г) S&P 500 после 24,8% по итогам I квартала.

К пятнице, 13 июля, отчитались около 5% компаний S&P 500. 89% из них превысили консенсус-ожидания по прибыли на акцию, 85% - по выручке.

Подводя итоги

С фундаментальной точки зрения, риски в виде торговых разногласий и цикла монетарного ужесточения ФРС остаются на повестке дня.

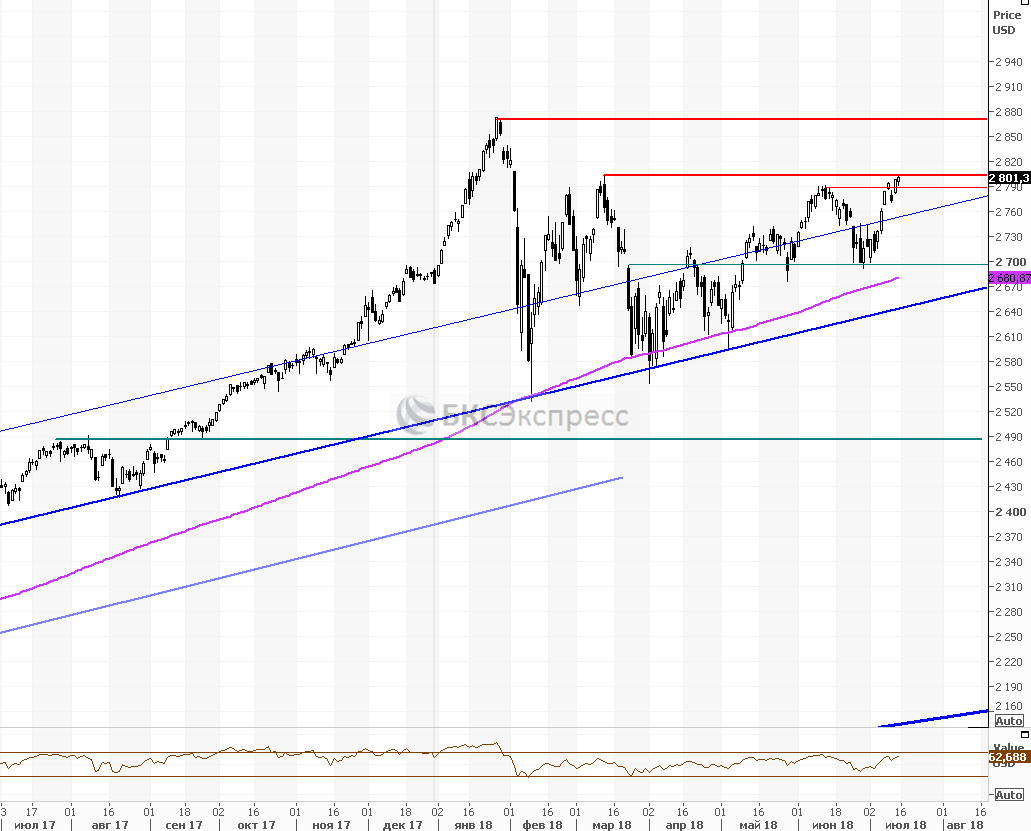

S&P 500 находится в районе сопротивления 2790-2810 пунктов. В случае реализации сценария новой волны снижения ближайшей целью по индексу станет 2700 пунктов, а затем 2660 пунктов.

Идеи на рынке США:

1) покупка акций First Solar с целью на $60

2) короткая продажа акций Tesla с целью на $280

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер

.png)