.png)

.png)

.png)

.png)

.png)

.png)

Текущая неделя богата на события. В центре внимания – геополитика, а также макростатистика.

Взаимоотношения между США и КитаемВ этом плане ситуация заметно улучшилась. Вопрос – надолго ли? Дональд Трамп существенно смягчил позицию в отношении санкций ко второму по величине китайскому производителю телекоммуникационного оборудования ZTE Corp.

В апреле Белый дом ввел для ZTE семилетний запрет на закупку продукции американских технологических компаний, что привело к остановке основных операций предприятия на прошлой неделе. В воскресенье Трамп приказал министерству торговли США найти способ быстро восстановить деятельность ZTE в Штатах, о чем написал в своем твиттере.

На этой неделе в Вашингтон прибудет с визитом вице-премьер Госсовета КНР по вопросам экономики Лю Хэ. Так что переговоры об условиях торговли между США и Китаем продолжатся.

President Xi of China, and I, are working together to give massive Chinese phone company, ZTE, a way to get back into business, fast. Too many jobs in China lost. Commerce Department has been instructed to get it done!

— Donald J. Trump (@realDonaldTrump) 13 мая 2018 г.Макростатистика

Данные по экономике США необходимы для понимания перспектив монетарной политики ФРС. На данный момент,сегмент деривативов указывает на близкую к 100% вероятность повышения ключевой ставки в июне, до 1,75-2%. Вопрос в том, будет ли повышена ставка всего 3 или 4 раза в этом году (пока она была увеличена лишь в марте).

Данные по инфляции потребителей и производителей за апрель оказались преимущественно ниже консенсус-оценок аналитиков, что свидетельствует в пользу первого сценария. На этой неделе в фокусе – статистика по розничным продажам (вторник), числу новостроек и промпроизводству (среда).

Интересна реакция рынка недвижимости на увеличение ставок по ипотеке. Читайте также «Новый пузырь или все ОК? Вся правда о рынке недвижимости в США».

Наблюдается интересное расхождение. ФРБ Атланты, известный наиболее «свежими» оценками, прогнозирует 4% прирост ВВП США по итогам II квартала. Тем временем, «кривая доходности» Treasuries все более сглаживается (становится более плоской). Речь идет о разнице между доходностями длинных и коротких выпусков. Сглаживание кривой традиционно являлось признаком ослабления экономики, а переход в перевернутый вид – признаком надвигающейся рецессии. Читайте также «Индикаторы, которые предвещают рецессию».

Не забываем и про китайские данные. Во вторник будет представлен блок данных за апрель, включая промышленное производство и розничные продажи.

Сезон отчетности

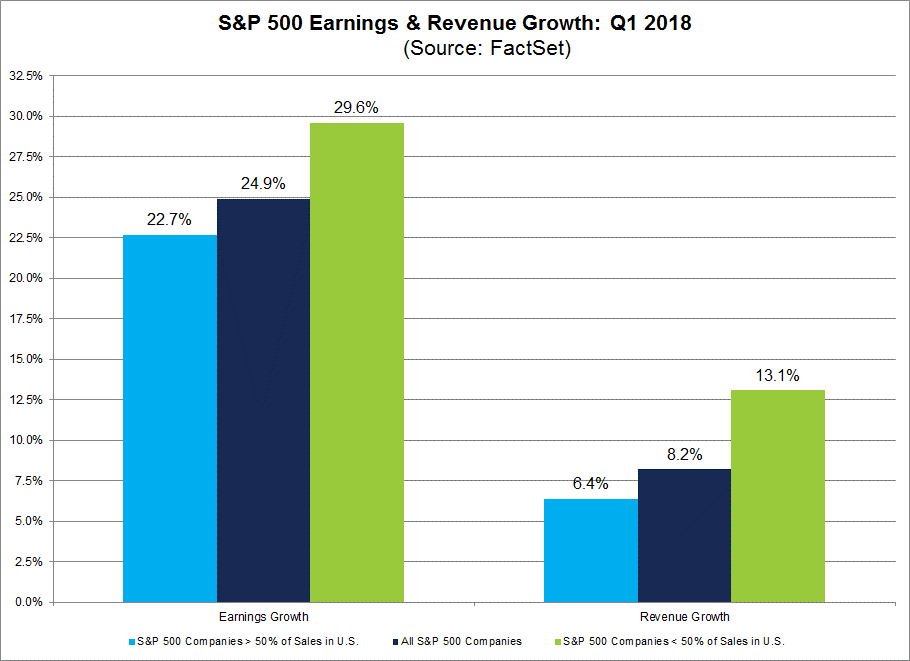

Сезон квартальной отчетности в США потихоньку подходит к концу. Уже 90% компаний индекса S&P 500 успели представить корпоративные результаты.

Согласно оценкам исследовательской организации FactSet, по итогам I квартала рост консолидированной прибыли на акцию S&P 500 составил 24,9% (г/г). При этом у корпораций, сфокусированных на бизнесе за пределами США, рост может составить 29,6%.

На этой неделе релизами за I квартал выступят Cisco, ритейлеры Wal-Mart, Home Depot, Macy’s.

Подводя итоги

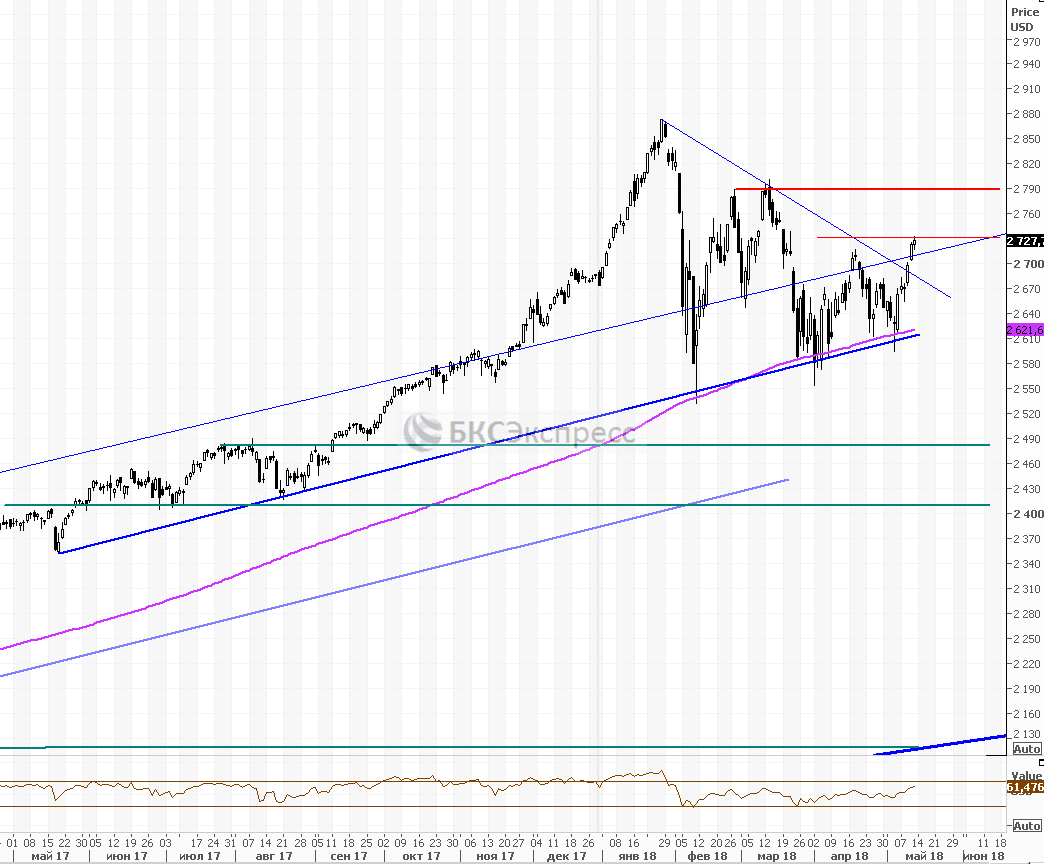

Пока градус напряжения на американском рынке спал, но риски остаются. В пятницу S&P 500 уперся в пограничную отметку 2730 пунктов. Закрепление выше этого уровня откроет индексу дорогу в район 2790-2800 пунктов.

Идеи на рынке США:

1) покупка акций AT&T с целью на $34,5

2) покупка акций Micron Technology с целью на $56

3) покупка акций Walt Disney с целью на $108

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер

.png)