Стартовавшая неделя богата на события. В центре внимания – взаимоотношения США и Китая, риски shutdown, а также перспективы монетарной политики ФРС.

США и Китай

14-15 февраля пройдут встречи в Пекине. Переговоры проведут министр финансов Стивен Мнучин, торговый представитель США Роберт Лайтхайзер и вице-премьер КНР Лю Хэ. В понедельник стартуют предварительные обсуждения. В любом случае, соглашение не будет достигнуто до встречи между лидерами двух стран.

Согласно сообщению портала Axios со ссылкой на информированные источники, встреча Дональда Трампа и председателя КНР Си Цзиньпина может состояться в середине марта, однако, пока окончательного решения по этому поводу не принято. Предполагается, что в отсутствии соглашения со 2 марта будут увеличены пошлины на импорт $200 млрд китайской продукции. При этом ранее появлялись сообщения, что сроки могут быть сдвинуты. В любом случае, проблема не решается уже около года, так что присутствует значительная доля неопределенности для бизнеса.

Риски shutdown

15 февраля – дедлайн для согласования бюджета по финансированию госрасходов в США, иначе может начаться новый shutdown. Палата представителей, контролируемая демократами, отказывается выделить более $2 млрд на строительство стены на границе с Мексикой. При этом Дональд Трамп настаивает на $5,7 млрд.

Согласно заявлению директора административно-бюджетного управления Белого дома Мика Малвейни, наступление шатдауна исключать нельзя. Впрочем, Трамп может согласиться на предложение демократов, а оставшиеся средства получить из других источников.

Монетарная политика ФРС

Сейчас рынок закладывает большую вероятность того, что в этом году ключевая ставка не будет увеличена. По мнению бывшей главы Федрезерва Джанет Йеллен, в случае ухудшения ситуации нельзя исключать снижения ставок. Сегмент деривативов указывает на 16% вероятность подобного расклада. Чем ниже процентные ставки, тем благоприятнее ситуация для потребительского и бизнес-климата, а значит появляется фактор поддержки экономики и рынка акций в сложные периоды.

Сейчас существует большая доля неопределенности в оценке ситуации в экономике США. Из-за шатдауна все еще не обнародован ВВП за IV квартал. ФРБ Атланты (сервис GDPNow) оценивает прирост ВВП США в октябре-декабре в 2,7%. Выход релиза запланирован на 28 февраля.

На этой неделе будут представлены данные по инфляции потребителей и производителей, розничные продажи в США (среда, четверг и пятница соответственно). Не забываем про экономику за пределами Штатов. В четверг выйдут торговый баланс КНР, ВВП еврозоны за IV квартал, в частности, показатель Германии. В пятницу утром будут опубликованы данные по инфляции в Китае.

Подводя итоги

В целом сентимент на рынке США в начале 2019 г. стал более благоприятным. Однако риски остаются, поводов для повышенной волатильности предостаточно. Не стоит забывать про Великобританию, которая никак не утвердит соглашение по Brexit. Начало выхода страны из ЕС запланировано на 29 марта.

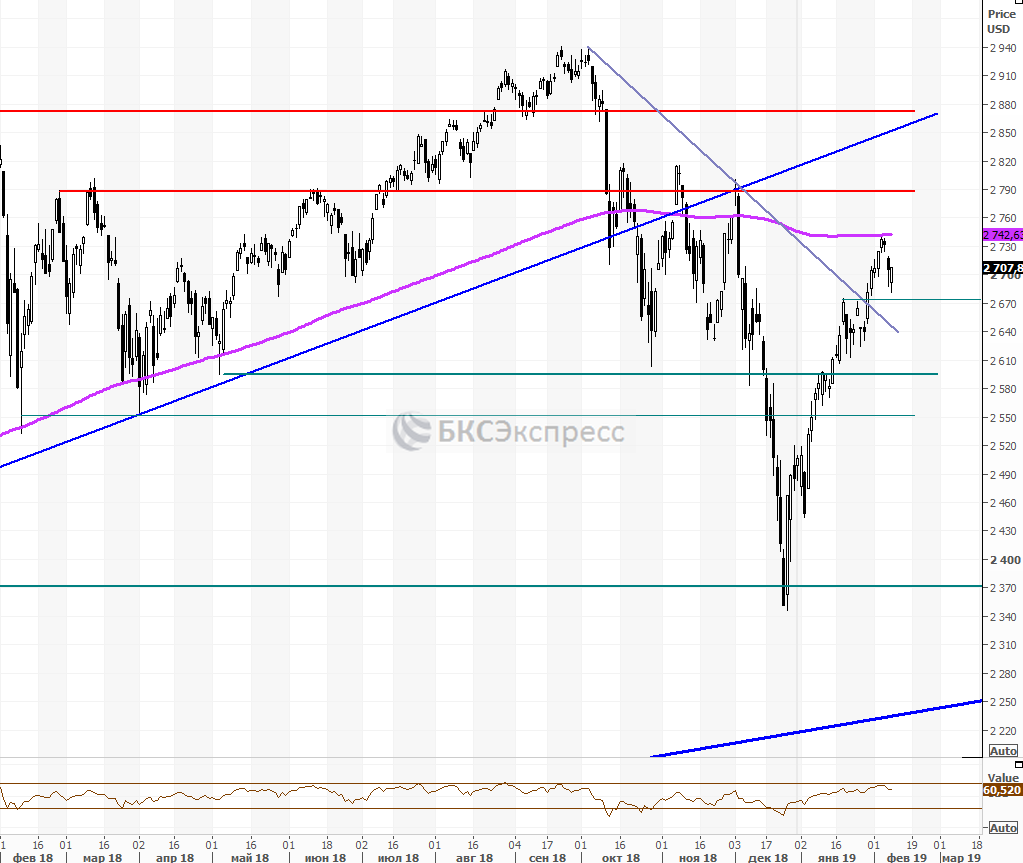

На прошлой неделе S&P 500 приблизился к 200-дневной скользящей средней и начал корректироваться. Зона поддержки по индексу – 2670-2640 пунктов. Пока все еще велика вероятность нового движения наверх, в район 2790 пунктов.

Идеи на рынке США:

1) покупка Twitter с целью $32;

2) покупка Facebook с целью $175.

График индекса S&P 500 за год, таймфрейм дневной

БКС Брокер