Произошедшее за последний месяц ралли в глобальных рискованных активах свидетельствует о возврате аппетита к риску на фоне стабилизирующейся макроэкономической ситуации в мире. Какие активы выглядят сейчас наиболее привлекательно, а от каких лучше избавляться?

Учитывая тотальное доминирование «защитных» позиций в глобальных портфелях перед началом ралли, можно предположить, что рост рискованных рынков (особенно акций) имеет все шансы продолжиться. Тогда мы увидим новые максимумы, в частности, на американском рынке. Сейчас идет так называемый «рефляционный трейд» – рост циклических активов и активов стоимости. Его темпы соответствуют историческим нормам, и он должен продолжиться, как минимум, в 4 квартале 2019 – 1 квартале 2020 года. По нашему мнению, не стоит ожидать больших движений до конца года, так как после сильного перформанса всех активов с начала года управляющие фондов скорее будут заинтересованы сохранить уже накопленный результат, нежели открывать новые агрессивные позиции. Если оставшаяся часть года действительно окажется относительно спокойной, то ускорение движения рынков наверх перенесется на начало 2020. Конечно, если не придут негативные новости – в первую очередь, по торговой войне США и Китая.

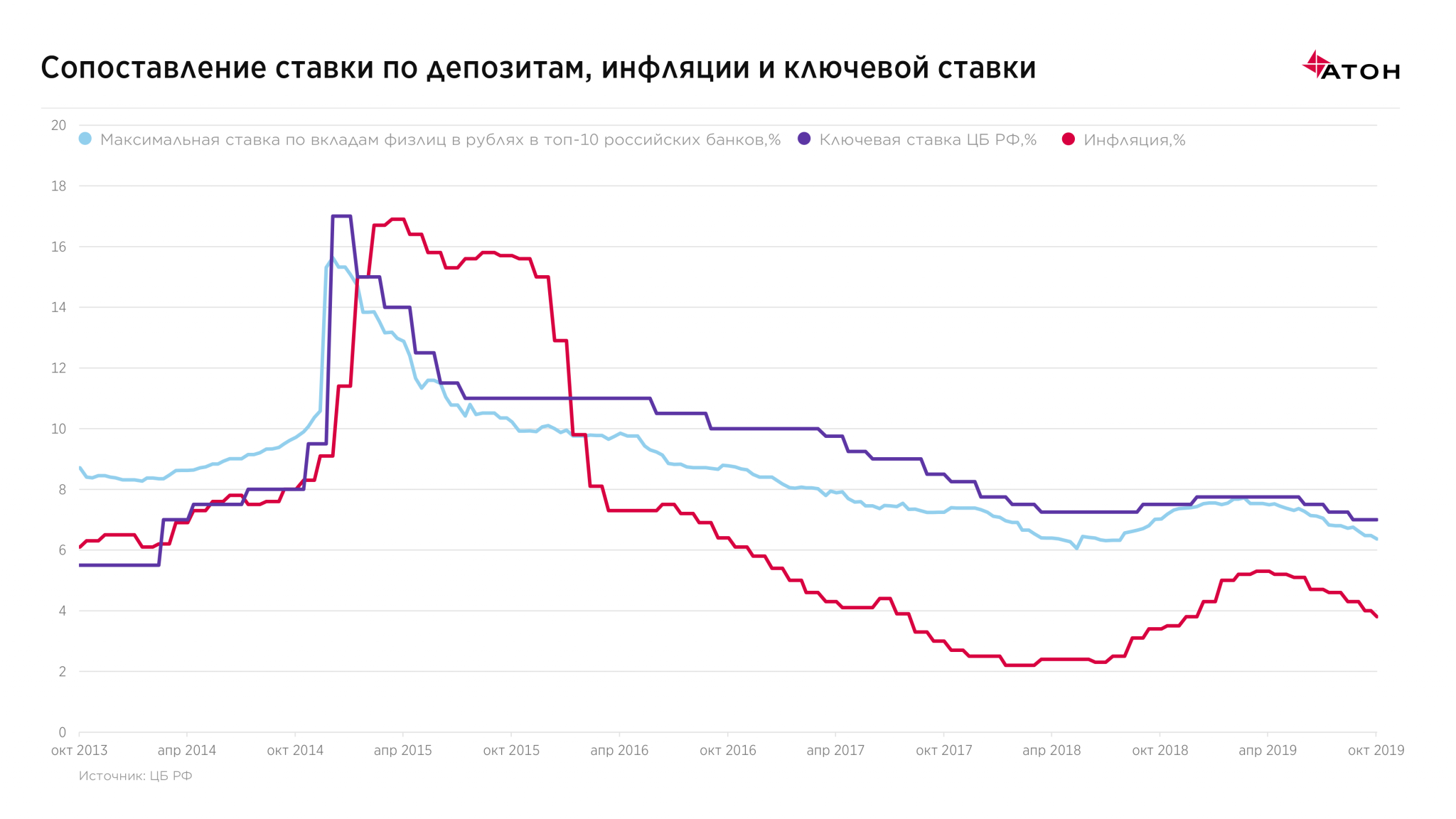

С точки зрения классов активов по-прежнему интересным выглядит суверенный рублевый долг. Центральный банк РФ продолжает снижать ставку. На этом фоне эксперты оценивают потенциал снижения доходности по 20-летним ОФЗ в 30-50 базисных пунктов с текущего уровня около 6.7%. Сроки рублевых депозитов частных лиц по высоким ставкам заканчиваются, а значит более 23 трлн рублей может прийти на фондовый рынок. «Локальные инвесторы» впервые за очень долгое время могут получить ведущую роль, тогда как исторически российский финансовый рынок, в основном, двигался нерезидентами. В этом контексте мы считаем, что у российского фондового рынка сохраняется большой потенциал, и в 2020 году он может вырасти еще на 20-25%. Компании находятся в отличной форме и наращивают дивидендные выплаты, а ожидаемая дивидендная доходность достигает 10%, что очень высоко по сравнению с доходностями в других финансовых инструментах.

Между тем, сегмент мировых высокодоходных облигаций (High Yield (HY)) вызывает опасения. После недавнего ралли сформировавшаяся доходность в 5-7% в долларах США не оправдывает кредитных рисков. По оценке агентства Moody’s, риски инвестирования в облигации HY значительно выросли, тогда как кредитное качество эмитентов снизилось. Локальные политические риски могут приводить к значительным падениям котировок в сегменте как суверенного высокодоходного долга (Аргентина, Чили, Боливия, Эквадор), так и корпоративного (Thomas Cook, WeWork, Chesapeake Energy). Инвестирование в HY на текущем рынке можно сравнить с хождением по минному полю. На наш взгляд, сейчас целесообразно сокращать позиции в сегменте HY и при формировании портфеля бондов руководствоваться принципом «низкая доходность + высокое качество». В частности, обратить внимание на суверенный евробонд Russia-28, рынок акций и структурные ноты с акциями качественных, надежных компаний и встроенными механизмами защиты.

Смотрите полную версию встречи экспертов: