20.02.2018г.

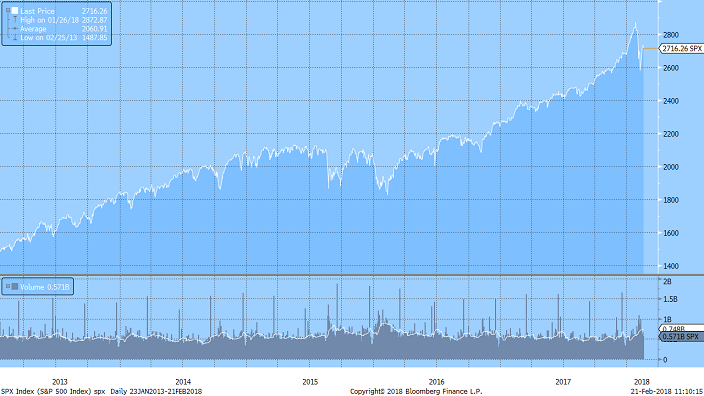

Индекс S&P 500 (5-летний график)

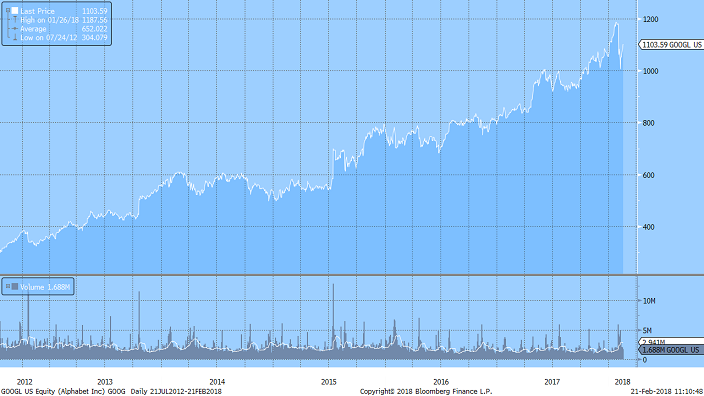

Alphabet(GOOG) через дочерние компании, включая Google, предоставляет веб-поиск, рекламу, веб-карты, программные приложения, мобильные ОС, контент и другие продукты и услуги. Компания находится на переднем крае инноваций и генерирует значительные денежные потоки. Обновленная стратегия и создание холдинговой структуры может привести к более эффективной системе контроля над расходами и еще более высокой отдаче на капитал (текущий ROE – больше 15%). Чистая рентабельность компании превышает 20%, а чистая денежная позиция превышает рекордные 100 млрд. долл. При этом компания торгуется с дисконтом к аналогам (ISIN- US02079K1079).

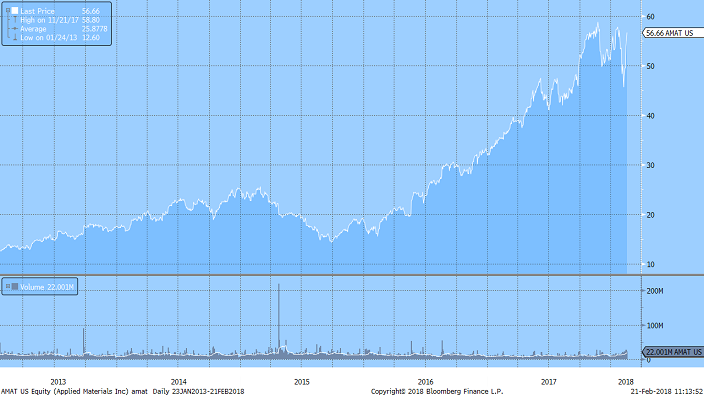

Applied Materials(AMAT) – глобальный производитель оборудования для выпуска полупроводников - полупроводниковых пластин (wafer). Компания также производит элементы для жидко-кристаллических дисплеев и солнечных батарей, лидирует на развивающемся рынке дисплеев на светодиодной технологии OLED. Оперирует в трех сегментах. Полупроводниковый (65% выручки в 2017г.) сегмент поставляет оборудования для выпуска микросхем, сегмент глобальных услуг (21%) – обеспечивает сервис по полупроводниковому оборудованию, сегмент дисплеев (13%) отвечает за дисплейные технологии для ТВ, ПК, таблетов, смартфонов. Технологические сдвиги побуждают производителей полупроводников осуществлять апгрейд оборудования, в последнее время происходит переход на дисплеи OLED, что обеспечивает двузначные темпы роста выручки AMAT (34% в 2017г) и рост маржинальности (валовая доходность около 45%). Объем денежных средств на счетах превосходит долги компании. Ожидаемая дивидендная доходность 1.4%. (ISIN акций - US0382221051).

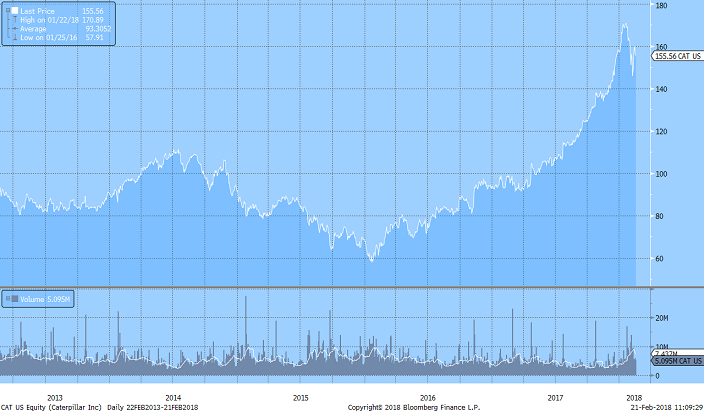

Сaterpillar (CAT) - крупнейший производитель строительной, горной и лесозаготовительной техники. Компания производит также двигатели, турбины, локомотивы и другое оборудование для железнодорожного транспорта. Caterpillar Financial Services предоставляет услуги по финансированию, страхованию и лизингу. С 2011г. Деятельность подразделяется на 5 бизнес сегментов. На cтроительный сегмент в 2016г. приходилось более 40% выручки, на ресурсный (около 15%), на энерго-транспортный (более 37%), остальное (8%) - это финансовый и "прочий" (например,обувь) сегменты. Продукция Caterpillar распространяется через глобальную сеть дилеров по всему миру. Благодаря ведущей рыночной позиции компания является бенефициаром ускорения глобального экономики в 2017-2018гг. и сокращения налогов в США. Кроме того, компанию называют королем инфраструктурных инвестиций, ожидаемых после принятия плана Трампа. На 2018г. менеджмент прогнозирует рост скорректированного EPS (прибыли на акцию) на 20-36%. Компания не обременена долгами(net debt/EBITDA около 0), выплачивает регулярно дивиденды, ожидаемая дивидендная доходность больше 2%. (ISIN- US1491231015).

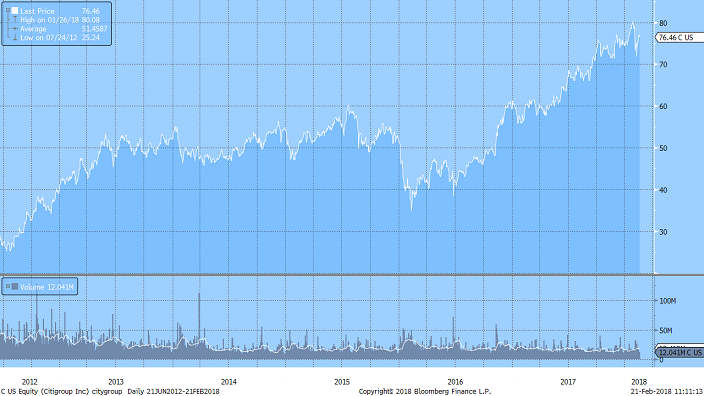

Сitigroup(C) – одна из крупнейших финансовых корпораций. Её финансовая сеть охватывает более 140 стран. Более половины выручки компания получает вне США. После финансового кризиса 2008-2009гг. доверие к финансовому сектору было подорвано. Однако воспоминания о кризисе ушли в прошлое. Уже в декабре 2010г. правительство США продало с прибылью все акции Ситигруп, а банк рассчитался за чрезвычайную госпомощь. В настоящее время повышение ставки ФРС США задает возможности увеличения банковских доходов. Другим благоприятным моментом для финансового сектора является либерализации регулирования при президенте Трампе и снижение налоговых ставок. Среди крупных американских банков у Ситигруп наименьшее отношение капитализации к book value (собственному капиталу), P/E акции ниже средней по группе. При этом банк проводит обширную программу выкупа акций ($10.35 млрд). Это позволяет считать эту акцию недооцененной (ISIN- US1729674242).

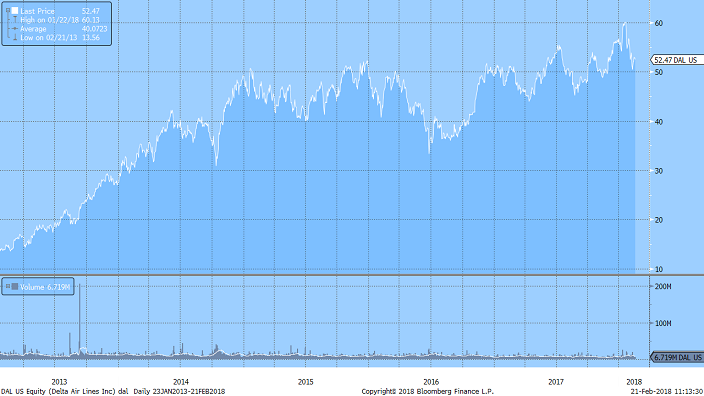

Delta Airlines(DAL) – одна из крупнейших североамериканских авиакомпаний, вторая по пассажирскому траффику. Это старейшая авиакомпания в США с отличной репутацией. В 2017г. журнал Fortune отдал ей 6-ой раз (из 7) титул наиболее уважаемые авиалинии в мире (the most admired). В 2000г. она стала одним из основателей Skyteam alliance. Ежегодно она перевозит более 180 млн пассажиров по 314 маршрутам. Компания подразделяет операции на 2 сегмента – авиационный и перерабатывающий. Последний обеспечивает авиационным топливом полёты за счет собственного производства и покупок горючего у третьих лиц, что экономит расходы компании. Несмотря на рост нефтяных цен в 2018-2019гг. ожидается рост прибылей Delta Airlines за счет общего роста экономики, инициатив по обновлению флота, бизнес проектов и, конечно, за счет сокращения налоговых ставок в США. Компания генерирует устойчивый денежный поток. Ожидаемая дивидендная доходность около 2.6% при невысоком долговом обременении (net Debt/EBITDA 1,01) и высокой доходности собственного капитала (27%). В отличие от других вторичных потребительских секторов (consumer discretionary) авиационные компании (вкл. DAL) имеют наименьшие мультипликаторы P/E. (ISIN US2473617023 )

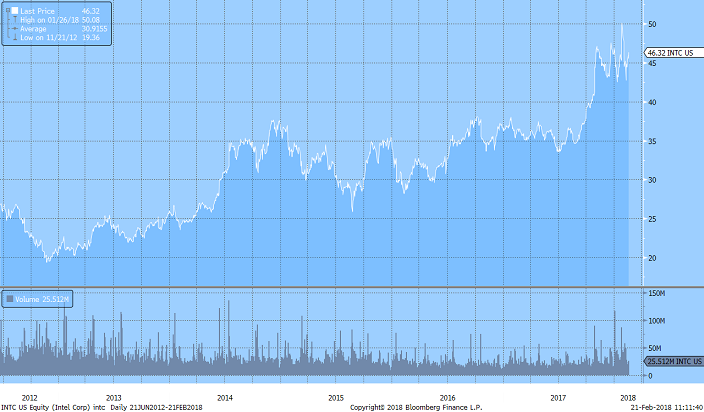

Intel(INTC) – крупнейший в мире производитель микропроцессоров и полупроводниковых компонентов для промышленного и сетевого оборудования, флэш памяти, накопителей, материнских плат и др. В последние годы компания стала осваивать новые сегменты деятельности, что органично дополняет ее традиционную компьютерную сферу бизнеса. Intel активно участвует в проектах вывода на дороги к 2021г. беспилотных автомобилей. С текущим развитием облачной индустрии Intel’s Data Center Group становится основным драйвером роста. Растут доходы от направления “интернет вещей”. Бизнес остается высокомаржинальным (EBITDA margin более 40%, чистая прибыльность около 25%), ожидаемая дивидендная доходность (более 2.6%). Торгуется с дисконтом 50% к аналогам, хотя в 2018гг. ожидается двузначный органический рост прибыли компании. (ISIN акций - US4581401001).

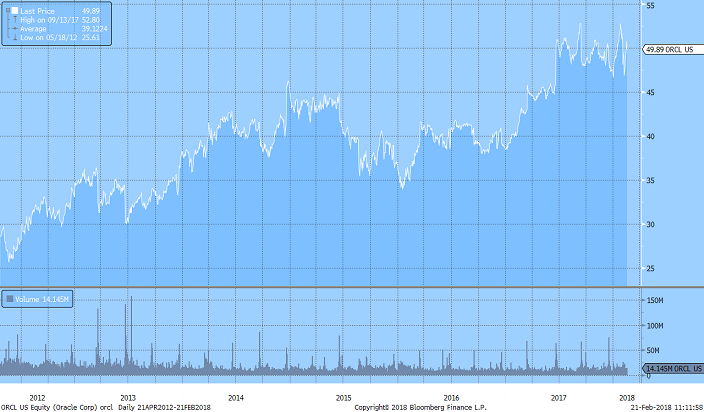

Oracle(ORCL) поставляет программное обеспечение и предлагает базы данных, служебные серверы, разработку прикладных решений и корпоративные бизнес-приложения. Компания генерирует значительные операционные потоки, превышающие капвложения в 7-10 раз и выходит в сегмент облачных решений. Компания торгуется с дисконтом к аналогам по мультипликатору P/E17 – 20.7 против 26-27 по отрасли, а ROE Оracle (около 20%) значительно выше, чем у конкурентов. В ближайшие два года рынок ждет роста чистой прибыли компании и чистую рентабельность более 30%. Средние темпы роста дивидендов по компании за последние 5 лет составили 20%, ожидаемая доходность около 1.8% (ISIN- US68389X1054).

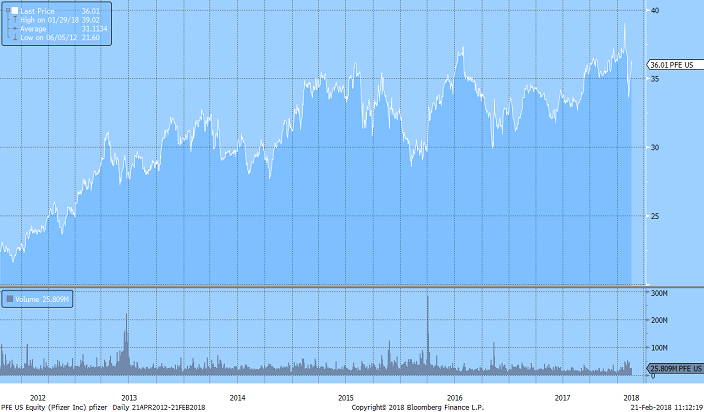

Pfizer (PFE) – одна из крупнейших фармацевтических компаний в мире. Компания развивает и производит лекарства и вакцины по широкому кругу направлений медицины, включая иммунологию, кардиологию, эндокринологию, неврологию. Обширная продуктовая линейка включает ряд блокбастеров – липитор, лирика, дюфлюкан, зитромакс, виагра и т.д. Высокая чистая прибыльность компании (более 20%) позволяет компании с 2010г. непрерывно наращивать дивиденды (текущая доходность 3.47%). Долговое обременение компании невысокое - net debt/EBITDA 1.41. В 2016г. приобрела активов на $40 млрд в т.ч. Medivation и Anacor, что усилило её позиции на рынке терапевтических средств, повысило потенциал роста в 2017-2018гг. Компания регулярно проводит buy-back. 18 дек. Эта программа была дополнена еще $10 млрд. Мультипликатор P/E (18.1) - ниже примерно на 10%, чем средняя аналогов. (ISIN- US7170811035)

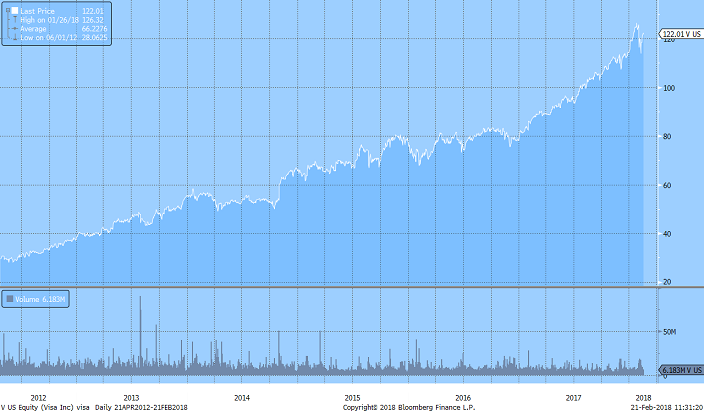

Visa Inc. (V) управляет сетью розничных электронных платежей и глобальными финансовыми услугами, а также проводит международные торговые операции для клиентов. Бизнес-модель компании максимально эффективна (операционные денежные потоки более чем в 10 раз превышают капиталовложения). Чистая рентабельность компании находится в диапазоне 40-50%, отдача на акционерный капитал превышает 30%. Кроме того, может продолжиться рост выручки и прибыли двухзначными темпами по мере роста количества электронных транзакций. На 2018-2019г. прогнозируется двузначный рост чистой выручки и прибыли компании. Компания торгуется по P/E в 33, что немало, но оправдывается ростом бизнеса и всё равно несколько ниже среднего уровня аналогов (ISIN - US92826C8394).

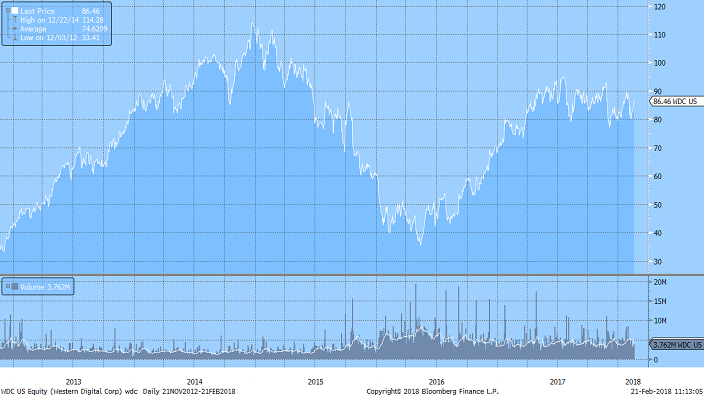

Western Digital (WDC) - ведущий (№1) поставщик решений для хранения данных, один из крупнейших производителей жестких дисков (HDDs) и твердотельных накопителей (SSDs) для резервного копирования. С 4-ого кв.2016г. компания действует как один операционный сегмент hard drive, который интегрирует бизнесы WD, Hitachi Global Technologies (HGST) и SanDisk. Помимо США (40%) компания располагает производственными мощностями (60%) в Китае, Японии, Малайзии, Таиланде, Филиппинах. В 2016г. 28% выручки обеспечили продажи в США, 57% в Азии. До 2020 наибольший прирост выручки обеспечит решения по обработке данных в информационных центрах (data centre solutions). Несмотря на жесткую конкуренцию, компания демонстрирует в 2017г. наращивание маржинальности, по EBITDA она находится в районе 30%. Дивидендные выплаты акционерам растут, ожидаемая дивид. доходность на акцию около 2.6%. В мае 2016г. WD приобрела за $19 млрд компанию SanDisk – лидера в области устройств энергонезависимой памяти, что улучшило продуктовую линейку. В 2017г. было также сделано ряд приобретений активов в области облачных технологий. При этом долговая нагрузка компании остается невысокой (net debt/EBITDA 1.3). 9 ноября 2017г. Советом директоров было объявлено о buy-back акций WDC на $2.1 млрд (ISIN US9581021055)

Душин О.В., Аналитик Банка ВТБ (ПАО) dushinov@vtb24.ru