По данным Hedge Fund Research Inc., заёмные средства, сосредоточенные на развивающихся рынках, принесли 14% прибыли за первые семь месяцев 2017 года. Это пока самый лучший годовой показатель с 2009 года, когда он в среднем составил 20%. Особенно выдающимся этот результат делает то, что он более чем в три раза превышает среднюю доходность в 3,7% базового индекса всех хедж-фондов.

Развивающиеся рынки в этом году опережают своих развитых «собратьев» в связи с более быстрым экономическим ростом и сужением дефицита счёта текущих операций, а также низкими процентными ставками в развитых странах: от Японии до США и Европы, что повышает привлекательность рисковых активов. По итогам I полугодия 2017 года акции развивающихся рынков продемонстрировали лучшую с 1993 года серию месячных показателей.

«На развивающихся рынках хедж-фонды в этом году показали такую высокую результативность в значительной степени из-за поиска инвесторами большей доходности», – отмечает Роберт Раух, инвестиционный менеджер в Gramercy Fund Management, который помогает в управлении $5,8 млрд.

«Облигации развивающихся стран по-прежнему торгуются с гораздо большей доходностью, чем корпоративные облигации США на любом уровне рейтинга. Что касается акций, то на развивающихся рынках они отставали от индексов США в течение многих лет, поэтому и сейчас выглядят относительно дешёвыми».

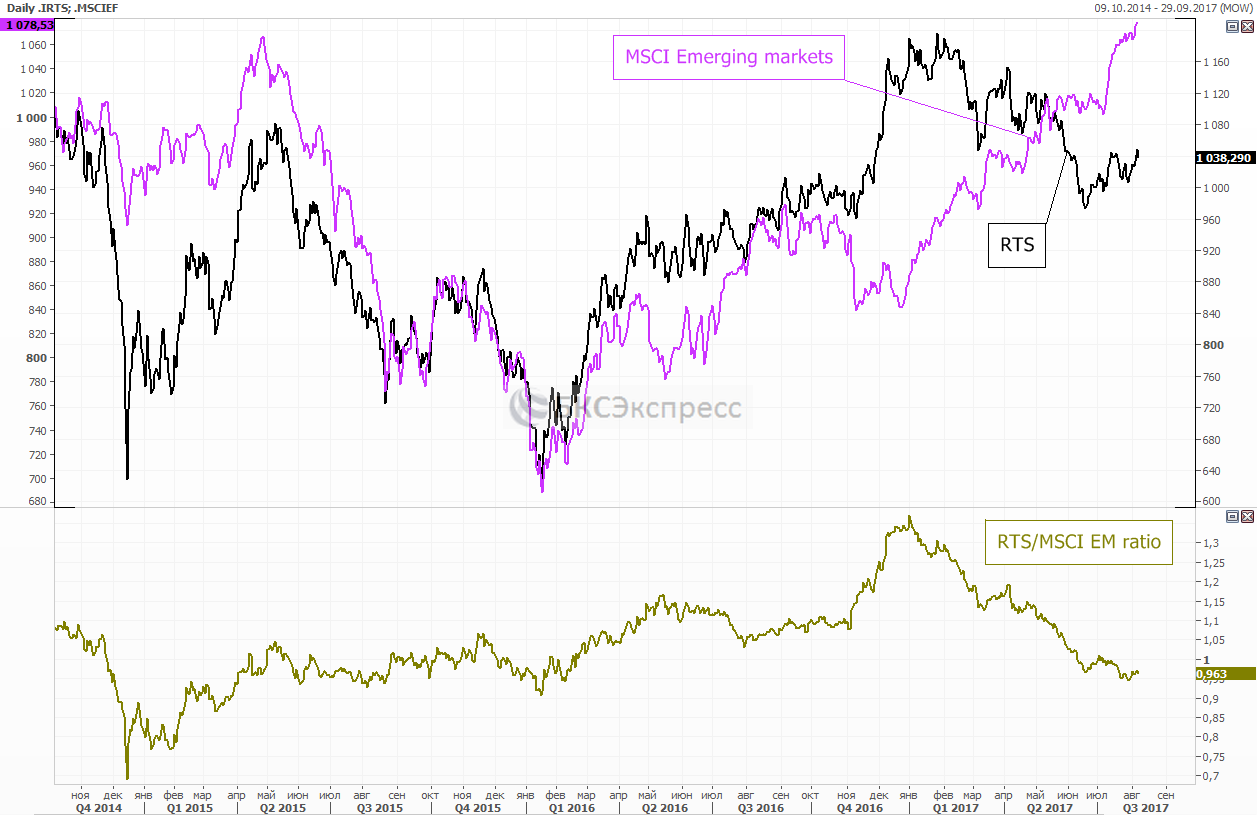

Как на этом фоне выглядит российский фондовый рынок?Для удобства сравнения с зарубежными площадками возьмём долларовый фондовый индикатор – индекс РТС.

В этом году индекс развивающихся рынков MSCI EM вырос на 25%, пробив долгосрочное нисходящее сопротивление, берущее своё начало с исторического максимума, установленного в конце 2007 года. Индекс РТС с начала года потерял 9%, на годовом минимуме растеряв весь рост, начавшийся после неожиданной победы Трампа на президентских выборах.

Таким образом, размер отставания индекса РТС от MSCI EM в этом году достигал максимальных значений с кризисного обвала конца 2014 года. Однако перед этим российский рынок повышался опережающими темпами, и соотношение между двумя фондовыми индикаторами достигало 1,35 в самом начале нынешнего года. В последний раз этот уровень мы видели летом 2014 года.

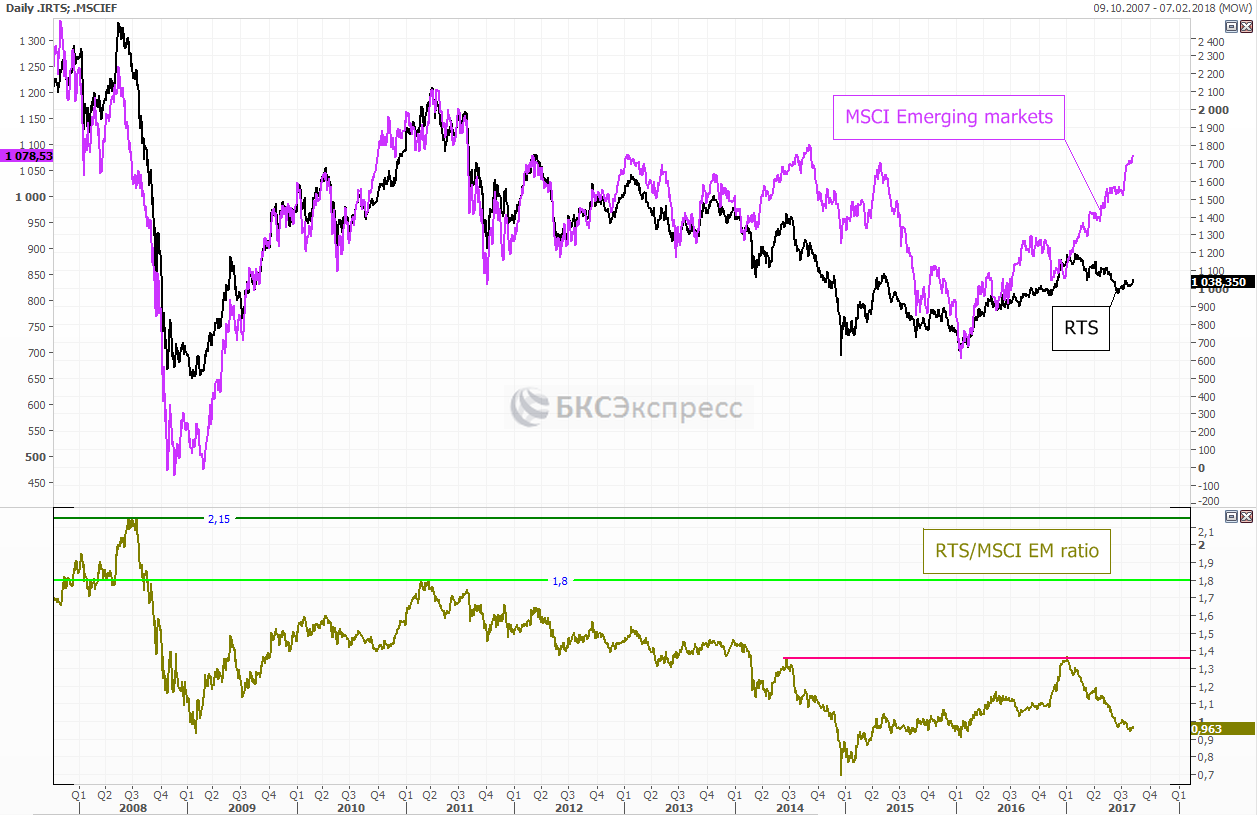

Но если посмотреть на более долгосрочный график, то всё же российский фондовый рынок остаётся по-прежнему недооцененным по отношению к остальным развивающимся площадкам. На своих исторических максимумах, установленных в мае 2008 года, индекс РТС более чем в 2 раза превышал MSCI EM, а после кризиса 2008 года это соотношение достигало максимального значения 1,8 в начале 2011 года.

По материалам bloomberg.com

БКС Экспресс